アルゴリズムトレーディング入門 自動売買のための検証・最適化・評価 | FX/CFD上級者向け書籍

お勧めポイント

サンプルを見る

アルゴリズムトレーディング入門

自動売買のための検証・最適化・評価

自動売買プログラム(EA)開発に必要な作業を解説

本書は自動売買プログラム(EA)を製作するまでの流れをトレードアイディアを具体化するところから過去のデータを用いた検証(バックテスト)の方法、注意点、検証の方法、実際のトレードデータの検証、評価の方法など順を追って解説しています。具体的な手法を紹介するような書籍ではありませんが、実戦で使用できる自動売買プログラムの開発に必要な手順を体系的に学ぶことができます。

先物市場のトレードを想定した書籍ですが、FXでも通じる内容となっており、MT4を使用した自動売買にも応用できると思います。

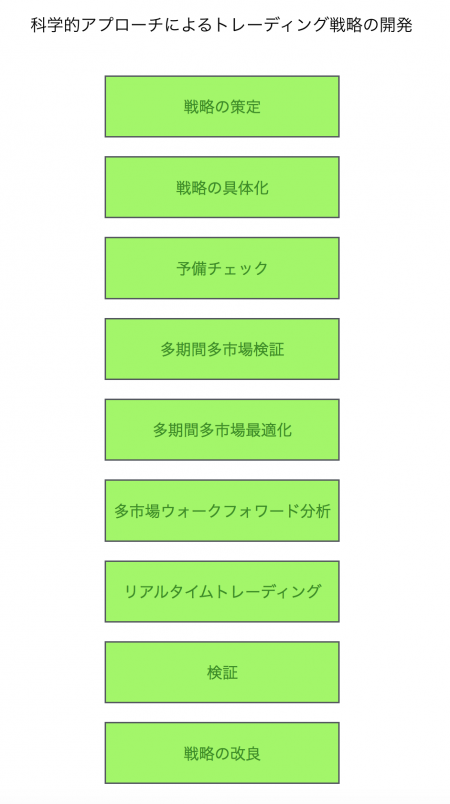

具体的には次のような流れで開発を行なっていきます。

トレードアイデアの具体化

まずはトレードアイデアを明確にすることから始めます。トレードアイデアというと、最初は、ぼんやりとしたトレードアイデアが浮かんでくると思います。それを具体的にどのうな条件が揃ったら売買を行い、損切り水準をどの程度に設定するのかなどプログラミングを行うことができるようにルール化し、プログラミングを行います。

予備検査

戦略がまとまり、プログラミングを行なった後は、過去のデータを用い、作成したプログラムがしっかりと稼働するかどうかをチェックします。併せて大まかなパフォーマンスのチェックも行います。この段階で損失が大きいようであれば戦略の見直しも検討します。最適化

入手できるデータの一部を用いて、より安定した利益を狙えるパラメーターを探します。最適化の方法によっては過剰最適化(カーブフィッティング)となってしまう可能性もありますが、本書では最適化の方法を丁寧に紹介しており、その後のウォークフォワード分析と併せてカーブフィッティングによる大きな損失の可能性を下げる工夫が行われています。ウォークフォワード分析

ウォークフォワード分析は最適化の際に使用していなかったデータ(アウトオブサンプル)を用いてバックテストを行う方法で実戦に近いテストです。絶対的なものではありませんが、将来の収益が予想できるほか、このテストを行うことでカーブフィッティングに陥っている可能性に気づくことができます。また、他の通貨ペアやトレンド状態が異なる時期に分けてテストを行うことで、より堅牢なプログラムに近づけることができます。

リアルタイムトレード、検証

リアルトレードは十分な資金を用いて行います。資金が不足していると一時的なドローダウンの発生により、資金の多くを失ってしまい、十分なリターンを狙うことが難しくなってしまいます。本書ではバックテストにおける最大ドローダウンを元にトレードに必要な資金の目安を計算する方法などを紹介しています。またリアルタイムトレードの結果のどこに注目するべきかなどにもページを割いて丁寧に解説しています。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。

アルゴリズムトレーディング入門

自動売買のための検証・最適化・評価

■目次

監修者まえがき

序文

はじめに

謝辞

まえがき

第1章 トレーディング戦略について

本書を書いた理由

どんな人が読むべきか

本書が目指すもの

本書の構成

第2章 システマティックトレーディングのエッジ

自由裁量トレーディング

レベルを引き上げる

実証

定量化

リスクとリワード

パフォーマンス特性

客観性

一貫性

拡張性

ヒストリカルシミュレーションの利点

正の期待値

将来的に利益を生み出す可能性

パフォーマンス特性

適切な口座サイズ

リアルタイムパフォーマンスを測る尺度

最適化がもたらす効果

ウォークフォワード分析がもたらす効果

戦略の完全理解から得られるメリット

信頼性

戦略の改良

第3章 トレーディング戦略の開発プロセス

トレーディング戦略開発の2つのアプローチ

科学的アプローチ

経験的アプローチ

トレーディング戦略の設計プロセスの概略

ステップ1――トレーディング戦略の策定

ステップ2――ルールを正確に定義した形に書き換える

ステップ3――予備検証

ステップ4――トレーディング戦略の最適化

ステップ5――ウォークフォワード分析

ステップ6――システムによるトレーディング

ステップ7――リアルタイムパフォーマンスの評価

ステップ8――システムの改良

第4章 戦略開発プラットフォーム

スクリプト言語

スクリプトの診断

レポート作成機能

最適化

目的関数

処理速度

自動化

ウォークフォワード分析

ポートフォリオ分析

まとめ

第5章 トレーディング戦略を構成する要素

戦略を構成する3つの基本的要素

仕掛けと手仕舞い

リスク管理

ポジションサイジング

典型的なトレーディング戦略の概略

トレードは仕掛けと手仕舞いからなる

仕掛けフィルター

リスク管理

トレードリスク

戦略リスク

ポートフォリオリスク

利益管理

トレーリングストップ

オーバーナイトギャップがトレーリングストップに及ぼす影響

プロフィットターゲット

オーバーナイトギャップがターゲットオーダーに及ぼす影響

ポジションサイジング

高度なポジションサイジング戦略

まとめ

第6章 ヒストリカルシミュレーション

必要不可欠なレポート

パフォーマンスサマリー

トレードリスト

資産曲線

期間ごとのパフォーマンス

精度の重要さ

ソフトウエアの限界

数値の丸め問題

架空のトレード

指値注文

現実的な仮定

価格スリッページとトレードスリッページ

オープニングギャップスリッページ

オープニングレンジスリッページとクロージングレンジスリッページ

サイズによるスリッページ

スリッページの重要性

サーキットブレーカー

重大なイベントと重大な日

ヒストリカルデータ

株価

現物市場

先物市場

つなぎ足

パーペチュアル

修正つなぎ足

テストウィンドウのサイズ

統計学的条件

サンプルサイズと統計的誤差

トレードサンプル数はどれくらい必要か

安定性

自由度

トレーディング頻度

市場のタイプ

上げ相場

下げ相場

周期的相場

保ち合い相場

効率的市場

トレーディング戦略のライフサイクル

ウィンドウサイズとモデルの寿命

第7章 策定と具体化

トレーディング戦略の策定

具体化――アイデアを検証可能な形に変換する

漠然としたアイデアは明確に

第8章 予備検証

計算とトレードの検証

計算

トレーディングルール

まとめ

理論による検証

収益性の予備検証

多市場多期間検証

市場バスケットの選択

検証期間の長さの決定

データのセグメント化

検証の実行

検証の結果

第9章 探索と評価

さまざまな探索法

グリッド探索法

優先的段階探索法

山登り法

多点山登り法

高度な探索法

擬似焼きなまし法

遺伝的アルゴリズム

粒子群最適化

探索法おける問題点

目的関数

いろいろな評価法

複数の評価基準を用いる評価法

第10章 最適化

最適化とオーバーフィッティング

最適化の簡単な例

最適化の枠組み

変数の選定

スキャンレンジの選定

ヒストリカルサンプルの選定

目的関数の選定

最適化の評価

多市場多期間最適化

最適化の評価

堅牢なトレーディング戦略

堅牢な最適化

統計学的に有意な最適化特性

最適化特性の分布

最適化特性の形状

最適化に対する戦略の反応

その戦略はさらに開発を進める価値のあるものか

第11章 ウォークフォワード分析

堅牢なトレーディング戦略か

堅牢性とウォークフォワード効率

オーバーフィッティングに対する対策

リスクとリターンを測る信頼性の高い尺度

市場変動による影響

最良の変数の組

データの妥当性

ピークパフォーマンス

統計学的厳密さ

変動する市場

さまざまな市場状態

ウォークフォワード

ウォークフォワードの役割

ウォークフォワードテストの設定

ウォークフォワードテストの実例

ウォークフォワード分析

ウォークフォワード分析の目的

ウォークフォワード分析の実例

堅牢な戦略か

WFEはどれくらいであればよいのか

リスクについて

ウォークフォワード分析とポートフォリオ

第12章 パフォーマンスの評価

投資としてのトレーディング戦略

リスクの大きさ

ほかの投資との比較

最大ドローダウンとトレーディングリスク

最大ドローダウン

最大ドローダウンとトレーダー

資産の最大成長とトレーダー

トレード資産とリスク

リスク調整済みリターン

リワード・リスク比率

モデル効率

安定性

損益のパターン

第13章 オーバーフィッティングのさまざまな側面

オーバーフィッティングとは何か

後知恵の誤用

オーバーフィットした予測モデルのケース

オーバーフィットしたトレーディングモデルのケース

オーバーフィットしたトレーディングモデルを見分けるためのコツ

オーバーフィッティングの要因

自由度

自由度の測定

自由度、サンプルサイズ、スタートアップ・オーバーヘッド

トレードサンプルのサイズ

最適化エラー1――過剰変数

最適化エラー2――過剰スキャン

「小さな池のなかの大きな魚」現象

ウォークフォワードテスト

第14章 戦略によるトレーディング

トレーディングの心理的側面

投資収益率

劣悪な戦略

市場の縮小

未知の市場状態

ライバルの出現

最大損失

リアルタイムパフォーマンスと評価パフォーマンス

評価特性とトレーディング特性の比較

評価特性を理解しよう

パフォーマンスのゆがみ

予期せぬ利益

連敗

小康状態

まとめ

ページのトップへ

■序文

私とボブ・パルドとの関係は1996年にさかのぼる。XT99システムへの出資を求めて彼がわが社ダン・キャピタル・マネジメントを訪れたのが彼との最初の出会いだった。

システムを入念に評価したあと、XT99システムの研究開発費とトレード資金をわが社が出資することで合意した。この合意はボブ、ダン社やわれわれの顧客の三者にとって有益なものであり、今でも大きな成果を上げ続けている。この第2版を出版するにあたり序文の執筆を依頼されたことは、私にとってはこのうえない喜びである。

私自身、科学に深くかかわってきたこともあり、システムの設計・開発にはトレーディングモデルのパフォーマンスとその検証結果の統計分析を積極的に応用すべきであると常に考えてきた。わが社がXT99モデルプラットフォームへの支援を決めたのは、このシステムがわが社のシステム設計・開発に対する理念に一致し、さらなる検証や微調整も可能であることが確認できたからである。

本書の初版を読んだとき、私とわが社のスタッフが特に関心を持ったのは、システム開発にウォークフォワード分析を用いることのメリットを書いてある部分だった。

今や初版は古典的存在だが、一般に古典に手を加えるのはタブーとさえ言われる。しかし、本書の場合、それは必然だったと言えよう。ボブが「はじめに」で述べているように、本書初版が出版された1991年以降、コンピューターの世界も、トレーディング、そしてマネーマネジメントの世界も大きく様変わりした。われわれを取り巻く世界の劇的変化に合わせてボブがこの第2版の執筆を決意したのはまさに的を射た行為だったと言えよう。

本書が素晴らしいのは、初版の改訂にとどまらず、世界の変化を認識し、内容をより明確かつ深い洞察力をもって解説するとともに、この間に彼が学び得た新たな洞察を加えている点である。本書が初版をしのぐものになっているかどうかは、読者であるあなた自身の目で確かめてもらいたい。

彼と知り合って以来、私は彼のテクニカルツールと斬新なアイデアに常に感心させられてきた。研究者やトレーダーとしての彼の熱心な取り組みとその独創性の高さは本書に明確に現れている。システム開発に真剣に取り組んでいる人々にとって、この第2版が将来のシステム開発に不可欠なものであることは火を見るよりも明らかである。本書の素晴らしさを存分に味わってもらいたい。

2007年5月 フロリダ州スチュアート

ウィリアム・A・ダン博士(ダン・キャピタル・マネジメント会長)

■監修者まえがき

本書は商品投資顧問業者(CTA)であるパルド・キャピタル・リミテッドの創始者にして社長であるロバート・パルドが著した“The Evaluation and Optimization of Trading Strategies, 2nd Edition”の邦訳である。パルドの前著『トレーディングシステムの開発と検証と最適化』(パンローリング)が日本で出版されたのは2005年であるが、そのオリジナルの“Design, Testing, and Optimization of Trading Systems”が出たのは1992年であるから、原書同士で比較すると両者が出版される間に16年の歳月が流れたことになる。そしてこの16年は同時にシステムトレードにとっても環境が激変した期間でもあった。

1992年当時はアカデミックな理論を基礎に置いた運用が絶対的な権威を持っていた時代であった。そのなかでいわゆるシステムトレードはキワモノ扱いされこそすれ、その意義や価値が運用業界でまともに取り上げられることなどほとんどなかったと言ってよい。そのころの唯一の例外はCTA業界であって、メカニカルなトレードによって驚異的なパフォーマンスを達成するCTAがすでに数多く出ていたこと、また商品先物は現物価格を背景にして理論的な動きをすることが多いこともあって、私を含め多くの人がシステムトレードの研究と実践に取り組んだものであった。

だが、実際に今日におけるシステムトレードの隆盛をもたらしたのは、何と言ってもインターネットの普及とその波及効果である。これには、①システムトレードと親和性の高いオンライントレードが可能になったこと、②磁気データが手に入りやすくなったこと、③ディスカウントブローカーの出現で短い時間枠でのトレードが現実的になったこと――が具体的な理由として挙げられるが、見過ごしてならないのは個人投資家同士のインタラクティブな情報のやり取りによるリテラシーの向上である。

以前は、トレードの研究に限らず特殊な分野の情報というのは非常に入手が難しく、知識や技術を高めようと思えば、個人で大変な努力をして少しずつ積み上げていくか、偶然の幸運に恵まれて先達に教授してもらえる機会を得るしかなかった。しかし、インターネットの出現はそういった不利な状況をすべて変えてしまった。いまではシステムトレードを行うに当たって必要な知識やツールのほとんどはわずかの努力やコストで手に入るようになったのである。現にトレードのキャリアの短い個人投資家であっても、正しい道程をたどりさえすれば最初からシステムトレードで堅実な利益を上げられるケースが多くみられるようになった。その意味ではパルドが前著で予言した状況が今日まさに具現化されているのである。

インターネットの発展はこのようにシステムトレードにおける環境改善に劇的な効果をもたらしたが、しかし一方で大量のノイズや意図的なニセモノ情報も出回るようになった。実際ざっと検索してみると出てくるのは得体の知れない商材を売る宣伝のウエブサイトばかり。結果として、昔と比べ情報へのアクセスは飛躍的に容易になったが、正しい情報にたどり着くための鑑識眼がより重要になったといえるだろう。時代は変わったが、投資家やトレーダーには自律的で賢明な行動が要求されることは同じである。

本書はこの16年間の変化を踏まえて書かれており、システムトレードにおける現在の環境に合わせた最適な教科書のひとつといえる。私が見たところ個人投資家がトレードシステムを構築するにおいて、その評価や最適化の問題で間違いを犯さないためには必ず読むべき書籍であると断言できる。ぜひ手元において繰り返し熟読されたい。

2010年5月

長尾慎太郎

■第2版の執筆を決意したわけ

本書初版である『トレーディングシステムの開発と検証と最適化――オーバーフィッティングの健全な解決方法を求めて』(パンローリング)が出版されたのは1991年である。それから17年の間にわれわれを取り巻く世界は大きく変化した。市場も変化したという人もいるが、私はそうは思わない。

通信、テクノロジー、富、トレーディングスタイルの変化を取り込みながら公正価値を瞬時に算出するという市場の本質は今も昔も変わらない。市場の最大の特徴は、市場参加者のスタイルの変化に適応する能力であると私は思っている。

本編に入る前に、初版出版以降の世界の主な変化とそれが市場とトレーディングに与えた影響について見ておきたいと思う。しばしお付き合い願いたい。一言でいえば、これらの変化によってトレーディングの性質とこの業界は大きく様変わりし、それに伴ってトレーディング戦略の設計と評価の方法も根本的に変わった。

「どのように変わったのか」と思う読者がいるかもしれないが、これは当然の疑問である。これは本書の主題に深く関わるため、私の考えを述べておきたい。

トレーディングシステム――底辺からロックスターへ

現在と1990年初頭との最大の違いは、1990年代初頭は、トレーディングシステムが本当に機能するのかどうかが疑問視されていたことである。比較的最近この業界に入って来た人にとってはちょっとショックな話かもしれない。アルゴリズムトレーディングに多くのメリットがあることは、今や疑う余地のないものとして、まるで宗教的信仰のように広く信じられている。

アルゴリズムトレーディングのメリットを一般に広く認識させることに長年取り組んできた者としては、アルゴリズムトレーディングを頭から疑うのも、宗教のように信じるのも危険だと思っている。私が提唱するのは科学的手法と経験的アプローチである。こうした批判的手法を、一貫性と厳密さ、そして適度な懐疑主義をもって採用しない限り、トレーディングでの成功はありえないと思っている。

アルゴリズムトレーディングは徹底した調査に基づき正しく使えば大規模トレーディングの最も効果的な手法になると私は信じてきたが、その信念は今ではさらに強まった。その理由は本書を読み進めていけば次第に明らかになるはずだ。

アルゴリズムトレーディングのメリットは多数あるが、最大のメリットは、当てにならない人間の判断が不要であること、リスクとリターンの厳密な定量化とそれをリスクと資産の配分に応用できること、無限数の市場でトレードできること、だろう。加えて、テクノロジーの進歩によってアルゴリズムトレーディングは完全にコンピューター化され、人間の介入を一切排除することが可能になった。つまり、数学的に健全で客観的な発注が光の速さで行えるということである。しかも、人間の介入を一切排除して。このほかのメリットについては後ほど述べる。

現在のCTA(商品取引顧問業者)やマネーマネジメント業界を見てみると、アルゴリズム(システム)トレーディングを採用しているトレーダーと自由裁量トレーダーの比率は3.5対1である(情報源はカレン・ハリスの管理するバークレー・ヘッジ・データベース)。つまり、業界の過半数がアルゴリズムトレーディングを採用しているということになる。プロのマネーマネジャーは知識が豊富で高度なテクニックを持っている。したがってアルゴリズムトレーディングの普及は、アルゴリズムトレーディングがエキスパートに認められていることの何よりの証拠だと言ってよいだろう。

プロのトレーディングを目指す一般トレーダーのトレーディングテクニックは千差万別だが、問題なのは彼らがシステムトレーディングを盲目的に信じていることである。市販のトレーディング戦略を用いる一般投資家の知識やスキルは1990年ころと今とではほとんど変わらない。『トレーディングシステムの開発と検証と最適化』以前はトレーディングシステムの効力を無視し、まるで敵視するかのように頭から信じようともしなかった彼らが、『トレーディングシステムの開発と検証と最適化』以降は一転して、まるで何らかの教義の信者のようにトレーディングシステムを盲目的に信じるようになった。最悪なのは、どういったトレーディングシステムに対しても疑うことを知らず、一様に良いものだと考えるようになったことである。

なぜこういった話をするのかというと、この現状は2つの大きな問題点を表しているからである。ひとつは、1990年ころよりも今のほうが書籍、ソフトウエア、学ぶ機会が増えたにもかかわらず、この20年間で一般トレーダーに対する教育がほとんど向上していない点である。つまり彼らは原因と原理を深く掘り下げるというよりも、ただ上っ面だけをなで回すような浅く広い知識しか身につけてこなかったということである。

もうひとつは、最初の問題点に関連するものだが、トレーディング戦略の設計・評価の原理に関する知識が共有されていない点である。トレード関連の書籍において決定的に欠けていると感じていたものを改善するために『トレーディングシステムの開発と検証と最適化』を執筆した私にとって、これは特に懸念する点である。『トレーディングシステムの開発と検証と最適化』出版以前、私はスタッフとともに顧客にこれらの原理を教育するために多大な時間と金を費やした。本第2版を通じて、より多くの人に前述の原理を理解する機会が与えられることを願ってやまない。

テクノロジー環境

おそらくこの20年間で最も大きく変化したのは、演算能力と通信能力が指数関数的に向上した点だろう。1991年当時、入手可能な最速のコンピューターチップは25MHzのIntel 80386だったが、今日の最速チップは3700MHzのIntel Core 2である。つまり、チップ周波数はこの20年間で1万4800%向上したわけである。また25MHzのIntel 80386の演算回数は1秒間に850万回であったのに対し、3333MHzのIntel Core 2の演算回数は1秒間に570億回である。演算速度はなんと67万%の上昇である。

メモリーはIntel 80386が100万バイト(1メガバイト)であったのに対して、現在のコンピューターが装備するメモリーは平均で10億バイト(1ギガバイト)で、1000倍に増えた。メモリーの大幅な増大によって、現在のトレーディング用コンピューターでは、大量のデータ保存、複数の時間帯、複数の時間枠、複数市場でのトレーディングが事実上可能なはずである。確かに、コンピューターそのもののデータ保存能力は大幅に向上した。しかし問題は、今のほとんどのコンピューターで採用されているWindows XP OSが非常に非効率で、トレーディング戦略開発用アプリケーションが時代遅れ(業者は否定するだろうが)であるという点だ。そのため、大量の価格データの処理や、複数市場、複数時間枠でのトレーディングは、不可能とは言えないまでも、実用的なニーズを満たすまでには至っていない。Windows VISTAにいたっては状況はさらに悪化している。こういった商用アプリケーションは膨大な処理時間を必要とするため、十分満足のいく使用感は得られないのが現実である。

わが社パルド・キャピタル社はプロのトレーディング会社であり、トレーディングプラットフォームの開発に伴う膨大な演算には独自開発のアプリケーションを使っている。

次にハードディスク容量を見てみると、Intel 80386のハードディスク容量は40メガバイトだったが、今のコンピューターのハードディスク容量は250ギガバイトで、5000%も増加した。しかも、1990年代はハードディスクもメモリーも高価だったが、今は手ごろな値段で手に入る。

トレーディングストラテジストにとって理想的な環境が整ってきたと言えよう。記憶容量の大幅な増加によって、いまやリサーチ内容は、包括的かつ検索可能で、したがって統計分析可能なデータベースとして保存することも可能なはずだ。しかし残念ながら、ストラテジストのリサーチを高度データベース化できるトレーディングソフトがないのである。また、アプリケーションソフトを独自開発できる人でもない限り、そういったリサーチデータベースの高度な分析は不可能である。

処理能力が1万4800%向上し、メモリーが1000%増え、記憶容量が5000%増えれば、ストラテジストとしては、検証やシミュレーションを行い、市場分析をリアルタイムで行うためのトレーディングソフトのパフォーマンスも少なくとも同程度に向上することを期待したくなるところだが、そうなってはいない。同程度どころか、それに近い水準にさえなっていないのである。

1990年代、私はソフトウエア開発者やトレーディング戦略開発者として、コンピューターの性能が今のようなレベルに向上すれば、トレーディングシステムの設計や最適化にも大きな期待が持てると思ったものである。

しかし現実は、メモリー、記憶容量、処理速度は向上しても、OSが非効率で、優れたデータベース管理ツールやトレーディングソフトが不在という状況の下、一般トレーダーはパソコンの持てる力を十分に活用することができないでいる。今、これができるのは、そういった複雑なアプリケーションを設計・作成できるだけの知識と技術を持ち、ハードウエアを十分に活用できるアプリケーションデザイナーと開発者のチームを結成できる潤沢な資金を持つ者たちだけである。

1990年代初期、一般トレーダーに対してようやく開かれようとしていたトレーディング戦略開発に対する均等機会は消え失せ、今再び、巨大なトレーディング会社の独壇場と化している。そして彼らはその優位性を最大限に利用しているのである。

戦略面や技術面において優位性を持つことがいかに有利かは、2006年のゴールドマンサックスの利益が95億4000万ドルで、D・E・ショーの巨額の運用資産(263億ドル)と傑出したリターン(20%を超える年次リターン)を見ただけで分かるはずだ。

投資業界

1990年と今の投資や資産運用業界を比較すると歴然たる違いがある。1990年、CTAの運用資産額は105億ドルにすぎなかったが、2007年3月現在、その額は1720億ドルに膨れ上がり、今でも未曾有の勢いで拡大し続けている。この17年間で1600%の成長である。1990年のCTA業界は米国が主体の業界だった。今でも依然として米国勢が強いものの、近年では欧州のCTAも相当数ある。今後CTAのグローバル化はますます加速していくものと思われる。

ヘッジファンドの数とその運用資産額も爆発的な勢いで増加の一途をたどっている。1990年には610しかなかったヘッジファンドは、2005年には8661に達した。ヘッジファンドの運用資産額は1990年は400億ドルだったが、今では1兆ドルを超える。ざっと25倍の増加である。

投資信託の数も増加した。1990年にはおよそ3100だったが、今では8600を超える。運用資産額は1990年は1兆ドルをやや上回る程度だったが、今では10兆4000億ドルを超える。

この間、プロのマネーマネジメントは前述のように驚異的な増加を見せた一方、個人トレーダーと投資家の数はほとんど変わらない。

もうひとつ成長したものがある。それは自己勘定トレーディングである。ソロモンブラザーズ(現シティーグループ)、ゴールドマンサックス、モルガンスタンレーといった証券大手は大部分のトレーディングを常に自己勘定で行ってきた。今ではトレーディングの大部分は俗に「プロップトレーディング」と呼ばれる自己勘定トレーディングが主流である。比較的小規模の証券仲介業者もプロップデスクを設けているほどだ。規模の大小とは無関係に、プロップトレーディング専門のトレーディング会社もかなりの数にのぼる。フロアトレードが過去のものとなり、それに代わって電子取引が台頭した今、プロップトレーディングは新しい意味を持つようになった。特に注目すべきことは、トレード資金の大部分がプロトレーダーの手中にあり、市場の効率性がかつてないほどに高まり、これからも高まっていくだろうという点である。

トレーディング業界におけるもうひとつの新たな注目点は、トレーディングが巨額の富を築く最も手っ取り早い方法としてかつてないほどに認識されるようになった点である。この2年を振り返ると、トップのCTAやヘッジファンドマネジャーは1年で5億ドルを超える利益を上げている。

つまり、トレーディングはかつてないほどに最良で最も賢明な人材をひきつけているということである。その世代の頭脳エリートたちのかなりの割合がこういった本質的に非生産的な活動に従事することで、社会的影響はないのだろうか。世界全体が直面している危機が規模も数も拡大していることを考えると、これは深刻な問題である。

トレーディングにおける優位性と利益を追求するために費やされる資源はこれからもいままで以上に増加するだろう。これには若干の不安を覚える。最も賢明な人々がトレード利益の追求に莫大な資源を費やしているということは、トレーディングはますます難しいものになることを意味するからだ。今後、市場はますます効率的になり、その結果、おそらく新たな振る舞いを見せるようになる。その結果として、新たなトレーディング機会が生まれる。こうしてゲームは永遠に続いていくのである。

トレーディング戦略の開発ツール

今トレーディングストラテジストが入手できるツールの数は1990年代初頭とは比べ物にならないくらい増加した。1990年当時、主要なテクニカル分析やトレーディング戦略開発用アプリケーションソフトはアドバンストトレーダー、メタストック(当時の機能は極めて限定的)、システムライター(現トレードステーション)の3つしかなかった。

アプリケーションソフトの現状を知るには、『テクニカル・アナリシス』誌の「トレーダーズ・チップス」を見ればよい。同誌のこのコーナーでは、毎月、9つのアプリケーションソフトのスクリプトコードが掲載される。しかしこれは氷山の一角に過ぎない。プロトレーダー向けの高性能なアプリケーションソフトは現在では無数に存在する。もちろん、エクセル(Excel)、マセマティカ(Mathematica)、マットラブ(Matlab)などの汎用アプリケーションも豊富だ(後者の2つはプロのトレーディング会社で広く使われている)。また、数学的要素の高いアプリケーション用言語としてRというプログラミング言語も開発された。以前からあるVisual Basicは、バリエーションが豊富で、アプリケーションを比較的短期間で作成できるうえ、高度なプログラミング知識をあまり必要としないため、これもまたプロのトレーディング会社で広く使われているプログラミング言語である。

トレーディングストラテジストが選べるツールはこのほかにもたくさんある。しかし、こうしたツールの増加は、ストラテジストにとっては機会であると同時に障害にもなる。これについては、第4章の「戦略開発プラットフォーム」で詳しく説明する。

アドインやそのほかの専門分野に特化したツールは今では多数存在するが、1990年にはなかったというわけではない。メタストック、トレードステーション、トレーダーズスチューディオ用のアドインは昔から多数存在する。これらのアドインにはトレーディング戦略やインディケーターの作成用アドインから本体の機能拡張用アドイン(例えば、初歩的なポートフォリオ分析機能を持つアドイン)までさまざまな機能のものが存在する。

また、ニューラルネットトレーディング・アプリケーションを作成したり、トレーディング戦略用の遺伝的アルゴリズムを作成したり、市場のフラクタル分析を行ったり、高度なデータマイニング技術をトレーディング戦略問題に適用したりといったことが可能な、専門分野に特化したツールもたくさん存在する。

ツールが増加すること自体に問題はないが、私が言いたいのは、トレーディング戦略開発用アプリケーション、アドイン、高度な技術を使ったトレーディングアプリケーションの増加は幻想に過ぎないということである。その気になれば、これらの製品をすべて購入して使うことも可能だ。しかし、これらの技術をひとつの機能的トレーディングアプリケーションに統合しようとすると、問題が発生する。そんなことはできないのである。

ボラティリティの自己回帰和分移動平均(ARIMA)予測モデルと明日の終値がどの向きにどれくらい動くのかを予測するニューラルネットを採用したアクティブ市場をトレードするトレーディング戦略で、市場状態に自動的に適応し、ポートフォリオのリバンランスを自動的に行う遺伝的アルゴリズムを使って、昨年損失を出した戦略で停滞市場をトレードするモデルは破棄し、驚異的な利益を出しているモデルには資金を注ぎ込むことができるようなトレーディング戦略のウォークフォワード分析に適用できるようなカスタム遺伝的アルゴリズムを設計、作成することができるようなアプリケーションが一体どこにあるというのか。

これがなぜ重要なのだろうか。まぁ、こんなトレーディングプラットフォームがもし存在すれば、相当に高度なものには違いないが……。それぞれの技術は今は存在するが、実は1990年代にも存在していた。ただ、ハードウエアの性能がこれらの技術を統合できるまでに発展していなかっただけである。現在、こういったアプリケーション、あるいはもっと高度なアプリケーションを設計・作成することのできるストラテジストはいるが、それができるトレーディング戦略開発用アプリケーションは存在しない(少なくとも私が知る限り。私は常にこういったアプリケーションを探している)。それがどうしたというのだ、と言う人がいるかもしれないが、それは事の重大さが分かっていない証拠である。トレーディング戦略開発用アプリケーションの開発が、この20年におけるコンピューターハードウエアの性能向上と少なくとも同程度のピッチで進んでいれば、今ごろは前述のような技術を実用的なスピードで統合・適用する能力を持つトレーディング戦略開発用アプリケーションが存在するはずなのである。

大手のプロップ専門トレーディング会社がこれまで述べてきたようなものと同程度の、あるいはそれ以上に複雑なトレーディング手法を使いたいと思った場合、すべてを一体化したトレーディングモデルを作成し、トレーディングするだけの金も技術もある。こういったことは、一般トレーダーや投資家にとっても可能でなければならないはずだ。しかし、トレーディング戦略開発用アプリケーションソフトの大手ベンダーはこういったことには無頓着だ。おそらく想像力が欠如しているのだろう。しかも極端に。これはひとつには、トレーディング戦略開発用アプリケーションの開発者のほとんどがトレーディング経験がないことに原因がある。トレーダーはできるだけ多くのトレーディング利益を得るために、優位性を与えてくれるような先端技術を常に探し求めているが、ソフトウエア開発者にとってトレーディング利益などどうでもよいことである。そして、主として個人トレーダーや投資家たちからなるトレーディングコミュニティーは総じてこの嘆かわしい状況に甘んじてきた。おそらく彼らの側も想像力が欠けているのかもしれない。

トレーディングにおける高度な数学的概念の導入

この20年の間に、トレーディングにも高度な数学的概念が取り入れられるようになった。個人トレーダーにとって、これは具体的なアプリケーションの形で目にするよりは、風聞の形で耳にすることのほうが多かった。これもまた、持てる者と持たざる者との違いがはっきりと現れた部分である。

モルガンスタンレーは潤沢な資金を利用して、コロンビア大学数学科のヘッドであるデビッド・ショーを雇い入れ、クオンツトレーディングのヘッドに据えた。そしてスタッフ、コンピューター、プログラマーをはじめとする必要な資源を与え、高度な数学的概念を応用したトレーディング手法を構築させた。

D・E・ショー・アンド・カンパニー

デビット・ショーは非常に優秀な人物で、後には自分のトレーディング会社を立ち上げた。それがD・E・ショー(ヘッジファンド)である。彼の会社は一般人はともかくとしてトレーダーの間でもあまり知られていないが、常にNYSEの出来高の10%を占める売買を行っている。(一般トレーダーが)発見できそうもないあらゆる種類の小さなミスプライシングを見つけ出し、小さな利益を狙うというやり方(こういった手法を使うトレーダーは新世代の「クオンツトレーダー」と呼ばれている)で、高いパフォーマンスを上げている。

ルネッサンス・テクノロジーズ・コーポレーション

おそらくジム・サイモンズや彼の会社ルネッサンス・テクノロジーズ・コーポレーションの名前を聞いたことがある人はあまりいないだろう。1988年3月の創設以来、サイモンズが運営するなかで最大のファンド、メダリオン・ファンド(運用資産額33億ドル)は、S&P500の年次リターン17.9%に対し、年次リターン35.6%という高いパフォーマンスを上げてきた。サイモンズが世界一のマネーマネジャーであることは間違いないだろう。

「ジム・サイモンズは間違いなくこの業界で最も賢明な人物のひとりである」と言うのは、クオンツトレーディングの第一人者であり、今年度(2008年)のリターン50%を誇るD・E・ショーの会長でもあるデビッド・ショーである。サイモンズはまた第一級の学者でもあり、トレーディングに科学的手法を採り入れている。彼のような人物はそうそういるものではない。彼は自分と同じ精神を持つ者しか寄せ付けない。ニューヨーク州ロングアイランドのイースト・セトケットという古風な町にあるルネッサンス本社には、最高のシンクタンクや数学・科学系大学院を思わせるような雰囲気はまったくない。1982年にニューヨーク州立大(SUNY)ストーニーブルック校近くにある粗末なオフィスからスタートしたルネッサンスは、いまや従業員140名を抱える企業に成長し、従業員の三分の一がハードサイエンスの博士号を持つ。その多くが、サイモンズが1968年から1976年までヘッドを務めたSUNYストーニーブルック校の数学科で学んだ。

プレディクション・カンパニー

「1991年にドイン・ファーマー、ノーマン・パッカード、ジム・マギルによって創設されたプレディクション・カンパニーは金融界にいきなり旋風を巻き起こした。カオス理論と複雑系の研究に従事したパッカードとファーマーは、金融市場は究極の複雑系であると感じ、予測技術を適用するのに打ってつけだと考えた。そして彼らは世界のトップクラスの科学者やエンジニアを結集し、この問題に取り組み始めた。

1992年、プレディクション・カンパニーはオコナー・アンド・アソシエーツ(シカゴを拠点とする一流のデリバティブ・トレーディング会社)と5年の独占取引契約を結び、予測シグナルと自動化トレーディングシステムの提供を始めた。1994年、オコナーは世界最大手銀行のひとつであるスイス銀行に買収されたが、スイス銀行はプレディクション・カンパニーとの契約を2年延長した。そして1998年、スイス銀行とUBSが合併して世界第3位の金融機関が誕生した」(プレディクション・カンパニーのウエブサイトを参照。http://www.predict.com/html/company.htm)。プレディクション・カンパニーは今でもUBS AGと契約を続行中である。

これがなぜ重要なのか。理由は多数ある。おそらく第1の理由は、プレディクション・カンパニーと銀行との結びつきは、高度な数学概念はトレーディングに正しく応用すれば巨額の利益と巨額のリスク調整済みリターンを生み出すことの証明になるというものだろう。第2の理由は、第1の理由に負けず劣らず重要だと思うが、高度な知識とテクノロジーはそのテクノロジーをトレーディングに利用できるだけの十分な資源があれば、すさまじいまでの効果を発揮することの証明になるというものである。 このダンスはまだ続いている。

トレーディングと高度教育の出合い

1990年当時、私はトレーディング関連の良書に巡り合えただけで何とラッキーなんだろうと思ったものだ。今は金融工学を勉強した人がトレーディング関連の仕事を見つけようと思ったら、何百という仕事が見つかるだろう。1990年ころは金融工学と言っても「何だそれは?」という状態だった。

確率解析学と金融工学の大学院レベルの教育と、デビット・ショー、ジム・サイモンズ、ドイン・ファーマーをはじめとするスーパークオンツたちの大成功は、偶然結びついたわけではない。

これらの学問分野の歴史をさかのぼってみると、その始まりは天才数学者でありフラクタル幾何学の創始者でもあるブノア・マンデルブローによる極めて重大な発見であったことが分かる。彼の重大な発見とは、金融市場の価格分布は、それまで考えられていたガウス分布(標準分布)、そしてブラックショールズオプション価格付けモデルなどの前提にもなったガウス分布ではなく、フラクタル分布に従う、というものである。これは金融界を揺るがすほどの大発見である。しかし、この概念が現在の金融工学者に理解され適用されているとは私には思えない。

変化のうねりは、遺伝的アルゴリズム、カオス数学、ファジー理論、複雑性理論、別の天才数学者、ステファン・ウォルフラム(マセマティカの開発者)によって発見された人工生命(複雑な構造体はシンプルなプロセスによって形成される)などの概念の発見によってますます勢いを増す。

そして演算能力の飛躍的な向上によってニューラルネット、データマイニング、機械知能が誕生した。

これまでの話は驚くべき情報技術のほんの一部にすぎない。スーパークオンツの成功はわれわれ一般人に希望の光を与えてくれるものである。

テクノロジーのトレーディングへの応用は、とてつもなく大きく、魅力的で成果を期待できる探究分野であることは確かである。また、奥行きの深い分野でもある。

1990年以降発展を続けてきたトレーディングだが、まだ試されていない別のそして非常に重要な発展の仕方があるのではないだろうか。これまでの話はこのことについて考えるためのヒントとして簡単に紹介させていただいた。これはいわば、トレーディング戦略開発用アプリケーションのベンダーに対する挑戦でもある。トレーディングの世界はすさまじい勢いで変化し続けている。その現実を目を見開いて直視することが重要だ。

不利な立場にある個人トレーダー

本書初版である『トレーディングシステムの開発と検証と最適化』が出版された1991年、私は楽観的にも、個人トレーダーはプロトレーダーとほぼ対等な立場でトレードできるようになったと言ったが、おそらく今ほどこの格差が拡大したことはないだろう。

トレーディングゲームで変わらないことは2つある。ひとつは、市場は変わらないということ。市場は効率的な価格付けメカニズムとしての機能を維持するために、トレーダーや投資家たちの要求に絶えず適応している。適応と変化を繰り返すことで同じままに維持される。それが市場の本質だ。

そして、もうひとつは、トレーディングの目的は利益を得て、最後の勝者になることであるということ。つまり、トレーダーはゲームに勝ち、もうそれ以上トレードを続けたくないと思えば、いつでも自由にゲームを降りられるということである。

ゲームの勝者になるためには、昔のフロアトレーダーの言うエッジというものを見つける必要がある。トレーディングの成功者はエッジを発見できたから成功したのだと私は信じている。そして、エッジの数はトレーダーの数と同じくらい存在するとも思っている。

トレーディングゲームは今ほど競争の激化した時代はない。また、市場も今より効率的な時代はない。それでも利益を上げ続ける人がいる。それはなぜなのか。それは彼らがエッジを見つけたからである。それは非常に大きなエッジで、彼らはそのエッジのルールに従ってトレードする。つまり、よく検証されたトレーディング戦略に忠実に従っているということである。

こういったエッジはどうすれば見つけられるのか。そしてそれを洗練し、最適化し、巨額の富を築くにはどうすればいいのか。それをこれから一緒に模索していきたいと思う。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。

監修者まえがき

序文

はじめに

謝辞

まえがき

第1章 トレーディング戦略について

本書を書いた理由

どんな人が読むべきか

本書が目指すもの

本書の構成

第2章 システマティックトレーディングのエッジ

自由裁量トレーディング

レベルを引き上げる

実証

定量化

リスクとリワード

パフォーマンス特性

客観性

一貫性

拡張性

ヒストリカルシミュレーションの利点

正の期待値

将来的に利益を生み出す可能性

パフォーマンス特性

適切な口座サイズ

リアルタイムパフォーマンスを測る尺度

最適化がもたらす効果

ウォークフォワード分析がもたらす効果

戦略の完全理解から得られるメリット

信頼性

戦略の改良

第3章 トレーディング戦略の開発プロセス

トレーディング戦略開発の2つのアプローチ

科学的アプローチ

経験的アプローチ

トレーディング戦略の設計プロセスの概略

ステップ1――トレーディング戦略の策定

ステップ2――ルールを正確に定義した形に書き換える

ステップ3――予備検証

ステップ4――トレーディング戦略の最適化

ステップ5――ウォークフォワード分析

ステップ6――システムによるトレーディング

ステップ7――リアルタイムパフォーマンスの評価

ステップ8――システムの改良

第4章 戦略開発プラットフォーム

スクリプト言語

スクリプトの診断

レポート作成機能

最適化

目的関数

処理速度

自動化

ウォークフォワード分析

ポートフォリオ分析

まとめ

第5章 トレーディング戦略を構成する要素

戦略を構成する3つの基本的要素

仕掛けと手仕舞い

リスク管理

ポジションサイジング

典型的なトレーディング戦略の概略

トレードは仕掛けと手仕舞いからなる

仕掛けフィルター

リスク管理

トレードリスク

戦略リスク

ポートフォリオリスク

利益管理

トレーリングストップ

オーバーナイトギャップがトレーリングストップに及ぼす影響

プロフィットターゲット

オーバーナイトギャップがターゲットオーダーに及ぼす影響

ポジションサイジング

高度なポジションサイジング戦略

まとめ

第6章 ヒストリカルシミュレーション

必要不可欠なレポート

パフォーマンスサマリー

トレードリスト

資産曲線

期間ごとのパフォーマンス

精度の重要さ

ソフトウエアの限界

数値の丸め問題

架空のトレード

指値注文

現実的な仮定

価格スリッページとトレードスリッページ

オープニングギャップスリッページ

オープニングレンジスリッページとクロージングレンジスリッページ

サイズによるスリッページ

スリッページの重要性

サーキットブレーカー

重大なイベントと重大な日

ヒストリカルデータ

株価

現物市場

先物市場

つなぎ足

パーペチュアル

修正つなぎ足

テストウィンドウのサイズ

統計学的条件

サンプルサイズと統計的誤差

トレードサンプル数はどれくらい必要か

安定性

自由度

トレーディング頻度

市場のタイプ

上げ相場

下げ相場

周期的相場

保ち合い相場

効率的市場

トレーディング戦略のライフサイクル

ウィンドウサイズとモデルの寿命

第7章 策定と具体化

トレーディング戦略の策定

具体化――アイデアを検証可能な形に変換する

漠然としたアイデアは明確に

第8章 予備検証

計算とトレードの検証

計算

トレーディングルール

まとめ

理論による検証

収益性の予備検証

多市場多期間検証

市場バスケットの選択

検証期間の長さの決定

データのセグメント化

検証の実行

検証の結果

第9章 探索と評価

さまざまな探索法

グリッド探索法

優先的段階探索法

山登り法

多点山登り法

高度な探索法

擬似焼きなまし法

遺伝的アルゴリズム

粒子群最適化

探索法おける問題点

目的関数

いろいろな評価法

複数の評価基準を用いる評価法

第10章 最適化

最適化とオーバーフィッティング

最適化の簡単な例

最適化の枠組み

変数の選定

スキャンレンジの選定

ヒストリカルサンプルの選定

目的関数の選定

最適化の評価

多市場多期間最適化

最適化の評価

堅牢なトレーディング戦略

堅牢な最適化

統計学的に有意な最適化特性

最適化特性の分布

最適化特性の形状

最適化に対する戦略の反応

その戦略はさらに開発を進める価値のあるものか

第11章 ウォークフォワード分析

堅牢なトレーディング戦略か

堅牢性とウォークフォワード効率

オーバーフィッティングに対する対策

リスクとリターンを測る信頼性の高い尺度

市場変動による影響

最良の変数の組

データの妥当性

ピークパフォーマンス

統計学的厳密さ

変動する市場

さまざまな市場状態

ウォークフォワード

ウォークフォワードの役割

ウォークフォワードテストの設定

ウォークフォワードテストの実例

ウォークフォワード分析

ウォークフォワード分析の目的

ウォークフォワード分析の実例

堅牢な戦略か

WFEはどれくらいであればよいのか

リスクについて

ウォークフォワード分析とポートフォリオ

第12章 パフォーマンスの評価

投資としてのトレーディング戦略

リスクの大きさ

ほかの投資との比較

最大ドローダウンとトレーディングリスク

最大ドローダウン

最大ドローダウンとトレーダー

資産の最大成長とトレーダー

トレード資産とリスク

リスク調整済みリターン

リワード・リスク比率

モデル効率

安定性

損益のパターン

第13章 オーバーフィッティングのさまざまな側面

オーバーフィッティングとは何か

後知恵の誤用

オーバーフィットした予測モデルのケース

オーバーフィットしたトレーディングモデルのケース

オーバーフィットしたトレーディングモデルを見分けるためのコツ

オーバーフィッティングの要因

自由度

自由度の測定

自由度、サンプルサイズ、スタートアップ・オーバーヘッド

トレードサンプルのサイズ

最適化エラー1――過剰変数

最適化エラー2――過剰スキャン

「小さな池のなかの大きな魚」現象

ウォークフォワードテスト

第14章 戦略によるトレーディング

トレーディングの心理的側面

投資収益率

劣悪な戦略

市場の縮小

未知の市場状態

ライバルの出現

最大損失

リアルタイムパフォーマンスと評価パフォーマンス

評価特性とトレーディング特性の比較

評価特性を理解しよう

パフォーマンスのゆがみ

予期せぬ利益

連敗

小康状態

まとめ

ページのトップへ

■序文

私とボブ・パルドとの関係は1996年にさかのぼる。XT99システムへの出資を求めて彼がわが社ダン・キャピタル・マネジメントを訪れたのが彼との最初の出会いだった。

システムを入念に評価したあと、XT99システムの研究開発費とトレード資金をわが社が出資することで合意した。この合意はボブ、ダン社やわれわれの顧客の三者にとって有益なものであり、今でも大きな成果を上げ続けている。この第2版を出版するにあたり序文の執筆を依頼されたことは、私にとってはこのうえない喜びである。

私自身、科学に深くかかわってきたこともあり、システムの設計・開発にはトレーディングモデルのパフォーマンスとその検証結果の統計分析を積極的に応用すべきであると常に考えてきた。わが社がXT99モデルプラットフォームへの支援を決めたのは、このシステムがわが社のシステム設計・開発に対する理念に一致し、さらなる検証や微調整も可能であることが確認できたからである。

本書の初版を読んだとき、私とわが社のスタッフが特に関心を持ったのは、システム開発にウォークフォワード分析を用いることのメリットを書いてある部分だった。

今や初版は古典的存在だが、一般に古典に手を加えるのはタブーとさえ言われる。しかし、本書の場合、それは必然だったと言えよう。ボブが「はじめに」で述べているように、本書初版が出版された1991年以降、コンピューターの世界も、トレーディング、そしてマネーマネジメントの世界も大きく様変わりした。われわれを取り巻く世界の劇的変化に合わせてボブがこの第2版の執筆を決意したのはまさに的を射た行為だったと言えよう。

本書が素晴らしいのは、初版の改訂にとどまらず、世界の変化を認識し、内容をより明確かつ深い洞察力をもって解説するとともに、この間に彼が学び得た新たな洞察を加えている点である。本書が初版をしのぐものになっているかどうかは、読者であるあなた自身の目で確かめてもらいたい。

彼と知り合って以来、私は彼のテクニカルツールと斬新なアイデアに常に感心させられてきた。研究者やトレーダーとしての彼の熱心な取り組みとその独創性の高さは本書に明確に現れている。システム開発に真剣に取り組んでいる人々にとって、この第2版が将来のシステム開発に不可欠なものであることは火を見るよりも明らかである。本書の素晴らしさを存分に味わってもらいたい。

2007年5月 フロリダ州スチュアート

ウィリアム・A・ダン博士(ダン・キャピタル・マネジメント会長)

■監修者まえがき

本書は商品投資顧問業者(CTA)であるパルド・キャピタル・リミテッドの創始者にして社長であるロバート・パルドが著した“The Evaluation and Optimization of Trading Strategies, 2nd Edition”の邦訳である。パルドの前著『トレーディングシステムの開発と検証と最適化』(パンローリング)が日本で出版されたのは2005年であるが、そのオリジナルの“Design, Testing, and Optimization of Trading Systems”が出たのは1992年であるから、原書同士で比較すると両者が出版される間に16年の歳月が流れたことになる。そしてこの16年は同時にシステムトレードにとっても環境が激変した期間でもあった。

1992年当時はアカデミックな理論を基礎に置いた運用が絶対的な権威を持っていた時代であった。そのなかでいわゆるシステムトレードはキワモノ扱いされこそすれ、その意義や価値が運用業界でまともに取り上げられることなどほとんどなかったと言ってよい。そのころの唯一の例外はCTA業界であって、メカニカルなトレードによって驚異的なパフォーマンスを達成するCTAがすでに数多く出ていたこと、また商品先物は現物価格を背景にして理論的な動きをすることが多いこともあって、私を含め多くの人がシステムトレードの研究と実践に取り組んだものであった。

だが、実際に今日におけるシステムトレードの隆盛をもたらしたのは、何と言ってもインターネットの普及とその波及効果である。これには、①システムトレードと親和性の高いオンライントレードが可能になったこと、②磁気データが手に入りやすくなったこと、③ディスカウントブローカーの出現で短い時間枠でのトレードが現実的になったこと――が具体的な理由として挙げられるが、見過ごしてならないのは個人投資家同士のインタラクティブな情報のやり取りによるリテラシーの向上である。

以前は、トレードの研究に限らず特殊な分野の情報というのは非常に入手が難しく、知識や技術を高めようと思えば、個人で大変な努力をして少しずつ積み上げていくか、偶然の幸運に恵まれて先達に教授してもらえる機会を得るしかなかった。しかし、インターネットの出現はそういった不利な状況をすべて変えてしまった。いまではシステムトレードを行うに当たって必要な知識やツールのほとんどはわずかの努力やコストで手に入るようになったのである。現にトレードのキャリアの短い個人投資家であっても、正しい道程をたどりさえすれば最初からシステムトレードで堅実な利益を上げられるケースが多くみられるようになった。その意味ではパルドが前著で予言した状況が今日まさに具現化されているのである。

インターネットの発展はこのようにシステムトレードにおける環境改善に劇的な効果をもたらしたが、しかし一方で大量のノイズや意図的なニセモノ情報も出回るようになった。実際ざっと検索してみると出てくるのは得体の知れない商材を売る宣伝のウエブサイトばかり。結果として、昔と比べ情報へのアクセスは飛躍的に容易になったが、正しい情報にたどり着くための鑑識眼がより重要になったといえるだろう。時代は変わったが、投資家やトレーダーには自律的で賢明な行動が要求されることは同じである。

本書はこの16年間の変化を踏まえて書かれており、システムトレードにおける現在の環境に合わせた最適な教科書のひとつといえる。私が見たところ個人投資家がトレードシステムを構築するにおいて、その評価や最適化の問題で間違いを犯さないためには必ず読むべき書籍であると断言できる。ぜひ手元において繰り返し熟読されたい。

2010年5月

長尾慎太郎

■第2版の執筆を決意したわけ

本書初版である『トレーディングシステムの開発と検証と最適化――オーバーフィッティングの健全な解決方法を求めて』(パンローリング)が出版されたのは1991年である。それから17年の間にわれわれを取り巻く世界は大きく変化した。市場も変化したという人もいるが、私はそうは思わない。

通信、テクノロジー、富、トレーディングスタイルの変化を取り込みながら公正価値を瞬時に算出するという市場の本質は今も昔も変わらない。市場の最大の特徴は、市場参加者のスタイルの変化に適応する能力であると私は思っている。

本編に入る前に、初版出版以降の世界の主な変化とそれが市場とトレーディングに与えた影響について見ておきたいと思う。しばしお付き合い願いたい。一言でいえば、これらの変化によってトレーディングの性質とこの業界は大きく様変わりし、それに伴ってトレーディング戦略の設計と評価の方法も根本的に変わった。

「どのように変わったのか」と思う読者がいるかもしれないが、これは当然の疑問である。これは本書の主題に深く関わるため、私の考えを述べておきたい。

トレーディングシステム――底辺からロックスターへ

現在と1990年初頭との最大の違いは、1990年代初頭は、トレーディングシステムが本当に機能するのかどうかが疑問視されていたことである。比較的最近この業界に入って来た人にとってはちょっとショックな話かもしれない。アルゴリズムトレーディングに多くのメリットがあることは、今や疑う余地のないものとして、まるで宗教的信仰のように広く信じられている。

アルゴリズムトレーディングのメリットを一般に広く認識させることに長年取り組んできた者としては、アルゴリズムトレーディングを頭から疑うのも、宗教のように信じるのも危険だと思っている。私が提唱するのは科学的手法と経験的アプローチである。こうした批判的手法を、一貫性と厳密さ、そして適度な懐疑主義をもって採用しない限り、トレーディングでの成功はありえないと思っている。

アルゴリズムトレーディングは徹底した調査に基づき正しく使えば大規模トレーディングの最も効果的な手法になると私は信じてきたが、その信念は今ではさらに強まった。その理由は本書を読み進めていけば次第に明らかになるはずだ。

アルゴリズムトレーディングのメリットは多数あるが、最大のメリットは、当てにならない人間の判断が不要であること、リスクとリターンの厳密な定量化とそれをリスクと資産の配分に応用できること、無限数の市場でトレードできること、だろう。加えて、テクノロジーの進歩によってアルゴリズムトレーディングは完全にコンピューター化され、人間の介入を一切排除することが可能になった。つまり、数学的に健全で客観的な発注が光の速さで行えるということである。しかも、人間の介入を一切排除して。このほかのメリットについては後ほど述べる。

現在のCTA(商品取引顧問業者)やマネーマネジメント業界を見てみると、アルゴリズム(システム)トレーディングを採用しているトレーダーと自由裁量トレーダーの比率は3.5対1である(情報源はカレン・ハリスの管理するバークレー・ヘッジ・データベース)。つまり、業界の過半数がアルゴリズムトレーディングを採用しているということになる。プロのマネーマネジャーは知識が豊富で高度なテクニックを持っている。したがってアルゴリズムトレーディングの普及は、アルゴリズムトレーディングがエキスパートに認められていることの何よりの証拠だと言ってよいだろう。

プロのトレーディングを目指す一般トレーダーのトレーディングテクニックは千差万別だが、問題なのは彼らがシステムトレーディングを盲目的に信じていることである。市販のトレーディング戦略を用いる一般投資家の知識やスキルは1990年ころと今とではほとんど変わらない。『トレーディングシステムの開発と検証と最適化』以前はトレーディングシステムの効力を無視し、まるで敵視するかのように頭から信じようともしなかった彼らが、『トレーディングシステムの開発と検証と最適化』以降は一転して、まるで何らかの教義の信者のようにトレーディングシステムを盲目的に信じるようになった。最悪なのは、どういったトレーディングシステムに対しても疑うことを知らず、一様に良いものだと考えるようになったことである。

なぜこういった話をするのかというと、この現状は2つの大きな問題点を表しているからである。ひとつは、1990年ころよりも今のほうが書籍、ソフトウエア、学ぶ機会が増えたにもかかわらず、この20年間で一般トレーダーに対する教育がほとんど向上していない点である。つまり彼らは原因と原理を深く掘り下げるというよりも、ただ上っ面だけをなで回すような浅く広い知識しか身につけてこなかったということである。

もうひとつは、最初の問題点に関連するものだが、トレーディング戦略の設計・評価の原理に関する知識が共有されていない点である。トレード関連の書籍において決定的に欠けていると感じていたものを改善するために『トレーディングシステムの開発と検証と最適化』を執筆した私にとって、これは特に懸念する点である。『トレーディングシステムの開発と検証と最適化』出版以前、私はスタッフとともに顧客にこれらの原理を教育するために多大な時間と金を費やした。本第2版を通じて、より多くの人に前述の原理を理解する機会が与えられることを願ってやまない。

テクノロジー環境

おそらくこの20年間で最も大きく変化したのは、演算能力と通信能力が指数関数的に向上した点だろう。1991年当時、入手可能な最速のコンピューターチップは25MHzのIntel 80386だったが、今日の最速チップは3700MHzのIntel Core 2である。つまり、チップ周波数はこの20年間で1万4800%向上したわけである。また25MHzのIntel 80386の演算回数は1秒間に850万回であったのに対し、3333MHzのIntel Core 2の演算回数は1秒間に570億回である。演算速度はなんと67万%の上昇である。

メモリーはIntel 80386が100万バイト(1メガバイト)であったのに対して、現在のコンピューターが装備するメモリーは平均で10億バイト(1ギガバイト)で、1000倍に増えた。メモリーの大幅な増大によって、現在のトレーディング用コンピューターでは、大量のデータ保存、複数の時間帯、複数の時間枠、複数市場でのトレーディングが事実上可能なはずである。確かに、コンピューターそのもののデータ保存能力は大幅に向上した。しかし問題は、今のほとんどのコンピューターで採用されているWindows XP OSが非常に非効率で、トレーディング戦略開発用アプリケーションが時代遅れ(業者は否定するだろうが)であるという点だ。そのため、大量の価格データの処理や、複数市場、複数時間枠でのトレーディングは、不可能とは言えないまでも、実用的なニーズを満たすまでには至っていない。Windows VISTAにいたっては状況はさらに悪化している。こういった商用アプリケーションは膨大な処理時間を必要とするため、十分満足のいく使用感は得られないのが現実である。

わが社パルド・キャピタル社はプロのトレーディング会社であり、トレーディングプラットフォームの開発に伴う膨大な演算には独自開発のアプリケーションを使っている。

次にハードディスク容量を見てみると、Intel 80386のハードディスク容量は40メガバイトだったが、今のコンピューターのハードディスク容量は250ギガバイトで、5000%も増加した。しかも、1990年代はハードディスクもメモリーも高価だったが、今は手ごろな値段で手に入る。

トレーディングストラテジストにとって理想的な環境が整ってきたと言えよう。記憶容量の大幅な増加によって、いまやリサーチ内容は、包括的かつ検索可能で、したがって統計分析可能なデータベースとして保存することも可能なはずだ。しかし残念ながら、ストラテジストのリサーチを高度データベース化できるトレーディングソフトがないのである。また、アプリケーションソフトを独自開発できる人でもない限り、そういったリサーチデータベースの高度な分析は不可能である。

処理能力が1万4800%向上し、メモリーが1000%増え、記憶容量が5000%増えれば、ストラテジストとしては、検証やシミュレーションを行い、市場分析をリアルタイムで行うためのトレーディングソフトのパフォーマンスも少なくとも同程度に向上することを期待したくなるところだが、そうなってはいない。同程度どころか、それに近い水準にさえなっていないのである。

1990年代、私はソフトウエア開発者やトレーディング戦略開発者として、コンピューターの性能が今のようなレベルに向上すれば、トレーディングシステムの設計や最適化にも大きな期待が持てると思ったものである。

しかし現実は、メモリー、記憶容量、処理速度は向上しても、OSが非効率で、優れたデータベース管理ツールやトレーディングソフトが不在という状況の下、一般トレーダーはパソコンの持てる力を十分に活用することができないでいる。今、これができるのは、そういった複雑なアプリケーションを設計・作成できるだけの知識と技術を持ち、ハードウエアを十分に活用できるアプリケーションデザイナーと開発者のチームを結成できる潤沢な資金を持つ者たちだけである。

1990年代初期、一般トレーダーに対してようやく開かれようとしていたトレーディング戦略開発に対する均等機会は消え失せ、今再び、巨大なトレーディング会社の独壇場と化している。そして彼らはその優位性を最大限に利用しているのである。

戦略面や技術面において優位性を持つことがいかに有利かは、2006年のゴールドマンサックスの利益が95億4000万ドルで、D・E・ショーの巨額の運用資産(263億ドル)と傑出したリターン(20%を超える年次リターン)を見ただけで分かるはずだ。

投資業界

1990年と今の投資や資産運用業界を比較すると歴然たる違いがある。1990年、CTAの運用資産額は105億ドルにすぎなかったが、2007年3月現在、その額は1720億ドルに膨れ上がり、今でも未曾有の勢いで拡大し続けている。この17年間で1600%の成長である。1990年のCTA業界は米国が主体の業界だった。今でも依然として米国勢が強いものの、近年では欧州のCTAも相当数ある。今後CTAのグローバル化はますます加速していくものと思われる。

ヘッジファンドの数とその運用資産額も爆発的な勢いで増加の一途をたどっている。1990年には610しかなかったヘッジファンドは、2005年には8661に達した。ヘッジファンドの運用資産額は1990年は400億ドルだったが、今では1兆ドルを超える。ざっと25倍の増加である。

投資信託の数も増加した。1990年にはおよそ3100だったが、今では8600を超える。運用資産額は1990年は1兆ドルをやや上回る程度だったが、今では10兆4000億ドルを超える。

この間、プロのマネーマネジメントは前述のように驚異的な増加を見せた一方、個人トレーダーと投資家の数はほとんど変わらない。

もうひとつ成長したものがある。それは自己勘定トレーディングである。ソロモンブラザーズ(現シティーグループ)、ゴールドマンサックス、モルガンスタンレーといった証券大手は大部分のトレーディングを常に自己勘定で行ってきた。今ではトレーディングの大部分は俗に「プロップトレーディング」と呼ばれる自己勘定トレーディングが主流である。比較的小規模の証券仲介業者もプロップデスクを設けているほどだ。規模の大小とは無関係に、プロップトレーディング専門のトレーディング会社もかなりの数にのぼる。フロアトレードが過去のものとなり、それに代わって電子取引が台頭した今、プロップトレーディングは新しい意味を持つようになった。特に注目すべきことは、トレード資金の大部分がプロトレーダーの手中にあり、市場の効率性がかつてないほどに高まり、これからも高まっていくだろうという点である。

トレーディング業界におけるもうひとつの新たな注目点は、トレーディングが巨額の富を築く最も手っ取り早い方法としてかつてないほどに認識されるようになった点である。この2年を振り返ると、トップのCTAやヘッジファンドマネジャーは1年で5億ドルを超える利益を上げている。

つまり、トレーディングはかつてないほどに最良で最も賢明な人材をひきつけているということである。その世代の頭脳エリートたちのかなりの割合がこういった本質的に非生産的な活動に従事することで、社会的影響はないのだろうか。世界全体が直面している危機が規模も数も拡大していることを考えると、これは深刻な問題である。

トレーディングにおける優位性と利益を追求するために費やされる資源はこれからもいままで以上に増加するだろう。これには若干の不安を覚える。最も賢明な人々がトレード利益の追求に莫大な資源を費やしているということは、トレーディングはますます難しいものになることを意味するからだ。今後、市場はますます効率的になり、その結果、おそらく新たな振る舞いを見せるようになる。その結果として、新たなトレーディング機会が生まれる。こうしてゲームは永遠に続いていくのである。

トレーディング戦略の開発ツール

今トレーディングストラテジストが入手できるツールの数は1990年代初頭とは比べ物にならないくらい増加した。1990年当時、主要なテクニカル分析やトレーディング戦略開発用アプリケーションソフトはアドバンストトレーダー、メタストック(当時の機能は極めて限定的)、システムライター(現トレードステーション)の3つしかなかった。

アプリケーションソフトの現状を知るには、『テクニカル・アナリシス』誌の「トレーダーズ・チップス」を見ればよい。同誌のこのコーナーでは、毎月、9つのアプリケーションソフトのスクリプトコードが掲載される。しかしこれは氷山の一角に過ぎない。プロトレーダー向けの高性能なアプリケーションソフトは現在では無数に存在する。もちろん、エクセル(Excel)、マセマティカ(Mathematica)、マットラブ(Matlab)などの汎用アプリケーションも豊富だ(後者の2つはプロのトレーディング会社で広く使われている)。また、数学的要素の高いアプリケーション用言語としてRというプログラミング言語も開発された。以前からあるVisual Basicは、バリエーションが豊富で、アプリケーションを比較的短期間で作成できるうえ、高度なプログラミング知識をあまり必要としないため、これもまたプロのトレーディング会社で広く使われているプログラミング言語である。

トレーディングストラテジストが選べるツールはこのほかにもたくさんある。しかし、こうしたツールの増加は、ストラテジストにとっては機会であると同時に障害にもなる。これについては、第4章の「戦略開発プラットフォーム」で詳しく説明する。

アドインやそのほかの専門分野に特化したツールは今では多数存在するが、1990年にはなかったというわけではない。メタストック、トレードステーション、トレーダーズスチューディオ用のアドインは昔から多数存在する。これらのアドインにはトレーディング戦略やインディケーターの作成用アドインから本体の機能拡張用アドイン(例えば、初歩的なポートフォリオ分析機能を持つアドイン)までさまざまな機能のものが存在する。

また、ニューラルネットトレーディング・アプリケーションを作成したり、トレーディング戦略用の遺伝的アルゴリズムを作成したり、市場のフラクタル分析を行ったり、高度なデータマイニング技術をトレーディング戦略問題に適用したりといったことが可能な、専門分野に特化したツールもたくさん存在する。

ツールが増加すること自体に問題はないが、私が言いたいのは、トレーディング戦略開発用アプリケーション、アドイン、高度な技術を使ったトレーディングアプリケーションの増加は幻想に過ぎないということである。その気になれば、これらの製品をすべて購入して使うことも可能だ。しかし、これらの技術をひとつの機能的トレーディングアプリケーションに統合しようとすると、問題が発生する。そんなことはできないのである。

ボラティリティの自己回帰和分移動平均(ARIMA)予測モデルと明日の終値がどの向きにどれくらい動くのかを予測するニューラルネットを採用したアクティブ市場をトレードするトレーディング戦略で、市場状態に自動的に適応し、ポートフォリオのリバンランスを自動的に行う遺伝的アルゴリズムを使って、昨年損失を出した戦略で停滞市場をトレードするモデルは破棄し、驚異的な利益を出しているモデルには資金を注ぎ込むことができるようなトレーディング戦略のウォークフォワード分析に適用できるようなカスタム遺伝的アルゴリズムを設計、作成することができるようなアプリケーションが一体どこにあるというのか。

これがなぜ重要なのだろうか。まぁ、こんなトレーディングプラットフォームがもし存在すれば、相当に高度なものには違いないが……。それぞれの技術は今は存在するが、実は1990年代にも存在していた。ただ、ハードウエアの性能がこれらの技術を統合できるまでに発展していなかっただけである。現在、こういったアプリケーション、あるいはもっと高度なアプリケーションを設計・作成することのできるストラテジストはいるが、それができるトレーディング戦略開発用アプリケーションは存在しない(少なくとも私が知る限り。私は常にこういったアプリケーションを探している)。それがどうしたというのだ、と言う人がいるかもしれないが、それは事の重大さが分かっていない証拠である。トレーディング戦略開発用アプリケーションの開発が、この20年におけるコンピューターハードウエアの性能向上と少なくとも同程度のピッチで進んでいれば、今ごろは前述のような技術を実用的なスピードで統合・適用する能力を持つトレーディング戦略開発用アプリケーションが存在するはずなのである。

大手のプロップ専門トレーディング会社がこれまで述べてきたようなものと同程度の、あるいはそれ以上に複雑なトレーディング手法を使いたいと思った場合、すべてを一体化したトレーディングモデルを作成し、トレーディングするだけの金も技術もある。こういったことは、一般トレーダーや投資家にとっても可能でなければならないはずだ。しかし、トレーディング戦略開発用アプリケーションソフトの大手ベンダーはこういったことには無頓着だ。おそらく想像力が欠如しているのだろう。しかも極端に。これはひとつには、トレーディング戦略開発用アプリケーションの開発者のほとんどがトレーディング経験がないことに原因がある。トレーダーはできるだけ多くのトレーディング利益を得るために、優位性を与えてくれるような先端技術を常に探し求めているが、ソフトウエア開発者にとってトレーディング利益などどうでもよいことである。そして、主として個人トレーダーや投資家たちからなるトレーディングコミュニティーは総じてこの嘆かわしい状況に甘んじてきた。おそらく彼らの側も想像力が欠けているのかもしれない。

トレーディングにおける高度な数学的概念の導入

この20年の間に、トレーディングにも高度な数学的概念が取り入れられるようになった。個人トレーダーにとって、これは具体的なアプリケーションの形で目にするよりは、風聞の形で耳にすることのほうが多かった。これもまた、持てる者と持たざる者との違いがはっきりと現れた部分である。

モルガンスタンレーは潤沢な資金を利用して、コロンビア大学数学科のヘッドであるデビッド・ショーを雇い入れ、クオンツトレーディングのヘッドに据えた。そしてスタッフ、コンピューター、プログラマーをはじめとする必要な資源を与え、高度な数学的概念を応用したトレーディング手法を構築させた。

D・E・ショー・アンド・カンパニー

デビット・ショーは非常に優秀な人物で、後には自分のトレーディング会社を立ち上げた。それがD・E・ショー(ヘッジファンド)である。彼の会社は一般人はともかくとしてトレーダーの間でもあまり知られていないが、常にNYSEの出来高の10%を占める売買を行っている。(一般トレーダーが)発見できそうもないあらゆる種類の小さなミスプライシングを見つけ出し、小さな利益を狙うというやり方(こういった手法を使うトレーダーは新世代の「クオンツトレーダー」と呼ばれている)で、高いパフォーマンスを上げている。

ルネッサンス・テクノロジーズ・コーポレーション

おそらくジム・サイモンズや彼の会社ルネッサンス・テクノロジーズ・コーポレーションの名前を聞いたことがある人はあまりいないだろう。1988年3月の創設以来、サイモンズが運営するなかで最大のファンド、メダリオン・ファンド(運用資産額33億ドル)は、S&P500の年次リターン17.9%に対し、年次リターン35.6%という高いパフォーマンスを上げてきた。サイモンズが世界一のマネーマネジャーであることは間違いないだろう。

「ジム・サイモンズは間違いなくこの業界で最も賢明な人物のひとりである」と言うのは、クオンツトレーディングの第一人者であり、今年度(2008年)のリターン50%を誇るD・E・ショーの会長でもあるデビッド・ショーである。サイモンズはまた第一級の学者でもあり、トレーディングに科学的手法を採り入れている。彼のような人物はそうそういるものではない。彼は自分と同じ精神を持つ者しか寄せ付けない。ニューヨーク州ロングアイランドのイースト・セトケットという古風な町にあるルネッサンス本社には、最高のシンクタンクや数学・科学系大学院を思わせるような雰囲気はまったくない。1982年にニューヨーク州立大(SUNY)ストーニーブルック校近くにある粗末なオフィスからスタートしたルネッサンスは、いまや従業員140名を抱える企業に成長し、従業員の三分の一がハードサイエンスの博士号を持つ。その多くが、サイモンズが1968年から1976年までヘッドを務めたSUNYストーニーブルック校の数学科で学んだ。

プレディクション・カンパニー

「1991年にドイン・ファーマー、ノーマン・パッカード、ジム・マギルによって創設されたプレディクション・カンパニーは金融界にいきなり旋風を巻き起こした。カオス理論と複雑系の研究に従事したパッカードとファーマーは、金融市場は究極の複雑系であると感じ、予測技術を適用するのに打ってつけだと考えた。そして彼らは世界のトップクラスの科学者やエンジニアを結集し、この問題に取り組み始めた。

1992年、プレディクション・カンパニーはオコナー・アンド・アソシエーツ(シカゴを拠点とする一流のデリバティブ・トレーディング会社)と5年の独占取引契約を結び、予測シグナルと自動化トレーディングシステムの提供を始めた。1994年、オコナーは世界最大手銀行のひとつであるスイス銀行に買収されたが、スイス銀行はプレディクション・カンパニーとの契約を2年延長した。そして1998年、スイス銀行とUBSが合併して世界第3位の金融機関が誕生した」(プレディクション・カンパニーのウエブサイトを参照。http://www.predict.com/html/company.htm)。プレディクション・カンパニーは今でもUBS AGと契約を続行中である。

これがなぜ重要なのか。理由は多数ある。おそらく第1の理由は、プレディクション・カンパニーと銀行との結びつきは、高度な数学概念はトレーディングに正しく応用すれば巨額の利益と巨額のリスク調整済みリターンを生み出すことの証明になるというものだろう。第2の理由は、第1の理由に負けず劣らず重要だと思うが、高度な知識とテクノロジーはそのテクノロジーをトレーディングに利用できるだけの十分な資源があれば、すさまじいまでの効果を発揮することの証明になるというものである。 このダンスはまだ続いている。

トレーディングと高度教育の出合い

1990年当時、私はトレーディング関連の良書に巡り合えただけで何とラッキーなんだろうと思ったものだ。今は金融工学を勉強した人がトレーディング関連の仕事を見つけようと思ったら、何百という仕事が見つかるだろう。1990年ころは金融工学と言っても「何だそれは?」という状態だった。

確率解析学と金融工学の大学院レベルの教育と、デビット・ショー、ジム・サイモンズ、ドイン・ファーマーをはじめとするスーパークオンツたちの大成功は、偶然結びついたわけではない。

これらの学問分野の歴史をさかのぼってみると、その始まりは天才数学者でありフラクタル幾何学の創始者でもあるブノア・マンデルブローによる極めて重大な発見であったことが分かる。彼の重大な発見とは、金融市場の価格分布は、それまで考えられていたガウス分布(標準分布)、そしてブラックショールズオプション価格付けモデルなどの前提にもなったガウス分布ではなく、フラクタル分布に従う、というものである。これは金融界を揺るがすほどの大発見である。しかし、この概念が現在の金融工学者に理解され適用されているとは私には思えない。

変化のうねりは、遺伝的アルゴリズム、カオス数学、ファジー理論、複雑性理論、別の天才数学者、ステファン・ウォルフラム(マセマティカの開発者)によって発見された人工生命(複雑な構造体はシンプルなプロセスによって形成される)などの概念の発見によってますます勢いを増す。

そして演算能力の飛躍的な向上によってニューラルネット、データマイニング、機械知能が誕生した。

これまでの話は驚くべき情報技術のほんの一部にすぎない。スーパークオンツの成功はわれわれ一般人に希望の光を与えてくれるものである。

テクノロジーのトレーディングへの応用は、とてつもなく大きく、魅力的で成果を期待できる探究分野であることは確かである。また、奥行きの深い分野でもある。

1990年以降発展を続けてきたトレーディングだが、まだ試されていない別のそして非常に重要な発展の仕方があるのではないだろうか。これまでの話はこのことについて考えるためのヒントとして簡単に紹介させていただいた。これはいわば、トレーディング戦略開発用アプリケーションのベンダーに対する挑戦でもある。トレーディングの世界はすさまじい勢いで変化し続けている。その現実を目を見開いて直視することが重要だ。

不利な立場にある個人トレーダー

本書初版である『トレーディングシステムの開発と検証と最適化』が出版された1991年、私は楽観的にも、個人トレーダーはプロトレーダーとほぼ対等な立場でトレードできるようになったと言ったが、おそらく今ほどこの格差が拡大したことはないだろう。

トレーディングゲームで変わらないことは2つある。ひとつは、市場は変わらないということ。市場は効率的な価格付けメカニズムとしての機能を維持するために、トレーダーや投資家たちの要求に絶えず適応している。適応と変化を繰り返すことで同じままに維持される。それが市場の本質だ。

そして、もうひとつは、トレーディングの目的は利益を得て、最後の勝者になることであるということ。つまり、トレーダーはゲームに勝ち、もうそれ以上トレードを続けたくないと思えば、いつでも自由にゲームを降りられるということである。

ゲームの勝者になるためには、昔のフロアトレーダーの言うエッジというものを見つける必要がある。トレーディングの成功者はエッジを発見できたから成功したのだと私は信じている。そして、エッジの数はトレーダーの数と同じくらい存在するとも思っている。

トレーディングゲームは今ほど競争の激化した時代はない。また、市場も今より効率的な時代はない。それでも利益を上げ続ける人がいる。それはなぜなのか。それは彼らがエッジを見つけたからである。それは非常に大きなエッジで、彼らはそのエッジのルールに従ってトレードする。つまり、よく検証されたトレーディング戦略に忠実に従っているということである。

こういったエッジはどうすれば見つけられるのか。そしてそれを洗練し、最適化し、巨額の富を築くにはどうすればいいのか。それをこれから一緒に模索していきたいと思う。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。