国債の価格変動リスクや価格の変動要因などについて詳しく解説

国債の価格変動リスク

株価や為替レートが動くということは理解できると思うが、安全資産と呼ばれ、満期まで持てば額面金額が戻る国債の価格が動くということは理解しづらいのではなかろうか。

しかし、国債などの有価証券はその名のとおりに価値を持つ証券であるため、その価格は相場環境によって上げ下げするため、国債にも価格変動リスクが存在する。ただし、国債など債券は満期まで保有していれば額面金額で償還されるため(物価連動債など例外はある)、それが株式や外為市場に対しては比較的安全な資産であるとも言える。

国債を途中で売却する際に、買い付け時より売却時に長期金利が低下していれば、値上がり益を見込める可能性がある。しかし、反対に買い付け時に比べ長期金利が上昇している場合には、損失が発生する可能性がある。そして、このような国債の価格変動リスクに関しては、残存期間の長い国債ほど同じ利回り幅に対して価格が大きく変動する性質がある。

相場により価格が上げ下げするということは、投資家にとり、それだけ運用チャンスが拡がることにもなる。このため、銀行や生保・年金など機関投資家と呼ばれる巨額の資金を運用しているプロたちも、購入した国債をそのまま満期まで保有し続けることはむしろ少ない。長期運用しているはずの生保や年金の運用でさえ、頻繁に資産の中身を入れ替えているのである。このため、日々の国債の価格変動もそれなりに大きく動くのである。

国債価格の変動要因

国債価格(長期金利)の変動要因としては、需給要因(国債の発行額など)やファンダメンタルズと呼ばれる景気や物価の動向、そしてそれに基づいての市場参加者の動向などがあげられるが、ここでは主にファンダメンタルズに基づいた国債価格の変動要因について見て行きたい。

景気と物価

国債価格に最も大きな影響を及ぼしているのがファンダメンタルズ(経済活動状況を示す基礎的要因)と呼ばれるものである。特に景気と物価の影響を強く受けるとされる。

たとえば景気が良くなれば、国債価格は下落(長期金利は上昇)することが多く、景気が悪くなれば、国債価格は上昇(長期金利は低下)することが多い。

景気が良くなれば需要が増加し、物価も上昇しやすくなる。物価が上昇すれば、その行き過ぎ(インフレ)にブレーキをかけるため、日銀は政策金利を引き上げ、物価の上昇を抑制しようとする。先行きの金利上昇が予想されることで、長期金利も上昇し国債価格は下落する。

逆に景気が悪化すれば、需要が減少し、物価低下(デフレ)の懸念が強まる。日銀は政策金利を引き下げ、デフレ圧力を緩和させようとする。短期金利の低下を受けて、長期長期金利も低下し、国債価格は上昇する。

株価と長期金利の関係については、よく正の相関関係が指摘される。株価は「景気動向の先行指標」とも言われるためである。したがって、株価が上昇しているときには長期金利も上昇(国債価格は下落)すると考えられる。また、株価が下落傾向にあるときには、国債への資金の逃避もあって、長期金利は低下(国債価格は上昇)する。

ただし、こうした原則は、絶対的なものではない。例えば、景気が回復しつつあるとき、その回復基調をしっかりさせるため、日銀がむしろ追加の金融緩和を実施する場合がある。短期金利の低下を受けて国債が買われ長期金利は低下する。

また、景気といっても何を基準にすべきかといった問題もある。GDPなのか日銀短観なのか。物価といってもCPI(消費者物価指数)なのかGDPデフレーターなのか、それとも企業物価指数なのか。集計の仕方が異なるため、癖というか市場への影響が異なる。それをどう判断するのかといった問題もある。

流動性リスク

債券など金融商品には流動性リスクというリスクが存在する。これは市場リスクとも呼ばれ、市場における売買が円滑に行われなかったことにより、期待していた収益が得られなくなるリスクのことである。

債券などの金融商品は、いつでも売りたいときに売れて買いたい時に買えるかどうかということが重要になる。国債のように流動性に優れているものであれば、通常は適正な水準で必要な金額を売買することが可能である。国債市場は一度に数百から婆によると数千億円という売り買いすらこなせる市場になっているため、国債の流動性はかなり高いといえる。

このため、国債は現金に次ぐ流動性を誇っているとも言われ、これも国内の金融機関が積極的に国債を購入する大きな理由になっている。

信用リスク

信用リスクとは、どこかに貸したお金が約束どおり返ってこないとか、あるいは購入した債券の利息や償還金をあらかじめ決められた条件で支払うことができなくなるデフォルト(債務不履行)リスクのことを示す。信用リスクはデフォルトリスクといった使われ方もする。実際に企業が倒産したり、国の財政が破綻してしまったりというケースだけでなく、倒産する可能性が高くなることで、債券の価格が下落することなども信用リスクに含まれる。

債券市場における信用リスクは、市場においてリスク・フリー金利に上乗せされるプレミアムといった形で表され、それはひとつの信頼感の証とも言える。債券の発行体などに対してどの程度信用できるかは、その上乗せ金利(スプレッド)という数字で表現される。その元になるリスク・フリー金利は通常「国債」の金利となっている。

そして、国債にも信用リスクが存在し、それはソブリン・リスクもしくはカントリー・リスクと呼ばれるものである。ソブリン・リスク(sovereign risk)とは政府などに対する融資のリスクを意味し、ソブリン債は政府もしくは政府機関の発行する債券のことを示す。これに対してカントリー・リスクとは海外投融資や貿易の対象となる相手国の政治、社会、経済などの環境に基づいた信用度の事である。海外ではアルゼンチンやロシアのように、国債が債務不履行となった例は現実にある。

債券が債務不履行(デフォルト)に陥るリスクに備える保証料を示すCDSスプレッドも信用リスクを見るためのひとつ参考になる。通常5年物国債のCDSスプレッドが取引されている。この場合のCDSスプレッドとは、その5年物国債の年間保証料といえるものである。ただしCDS市場そのものの規模は小さく、参加者も債券市場に比べて極めて限定的である。このため、日本ソブリンのCDSスプレッドの変化については思惑的な動きによることも多いいため、注意する必要がある。

格付け

信用リスクを確認するために使われるものに「格付」がある。この格付けとは、債券などの元本や利息が、約定通りに支払われるかどうかの確実性を、専門的な第三者である格付け会社が評価して段階的に表示したものである。

代表的な格付会社としては海外ではムーディーズ・インベスターズ・サービス、S&P グローバル・レーティング、フィッチ・レーティングスなどがあり、国内では格付投資情報センター(R&I)、日本格付研究所(JCR)などがある。

ある会社が債券を発行したいとき、格付け機関に費用を払って格付けを取得する。もしこの格付けが高いと、その企業の安全性が高いことが認められたわけで、高い利子をつけなくても債券を発行できるようになる。

格付け会社はこのような企業の格付けのほかに、独自で国の格付けを実施している。日本では1998年11月に米国の格付け会社のムーディーズ・インベスターズが日本国債を最上級のAaa(トリプルA)からAa1(ダブルA1)に引き下げたことが大きな話題を呼んだ。

OANDAでは債券取引におすすめのオリジナルツールを豊富に提供

OANDA(以下、弊社)では、お客様の原油取引をサポートするオリジナルツールを豊富に提供しています。弊社の口座をお持ちであれば、すべて無料で利用できます。またゴールド会員なら、さらに一歩分込んだ分析をすることも可能です。

米国のブレイクイーブンインフレ率(BEI)の推移

米国のブレイクイーブンインフレ率(BEI)の推移をグラフで表示しています。ブレイクイーブンインフレ率とは、債券市場のデータをもとに算出された期待インフレ率です。ブレイクイーブンインフレ率がプラスの場合は物価の上昇を予測し、マイナスの場合は物価の下落を予想します。

また弊社の口座をお持ちの方は、米国政策金利や消費者物価指数の推移と比較できます。会員ステータスがゴールドであれば、指定した銘柄の値動きを重ねて比較することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

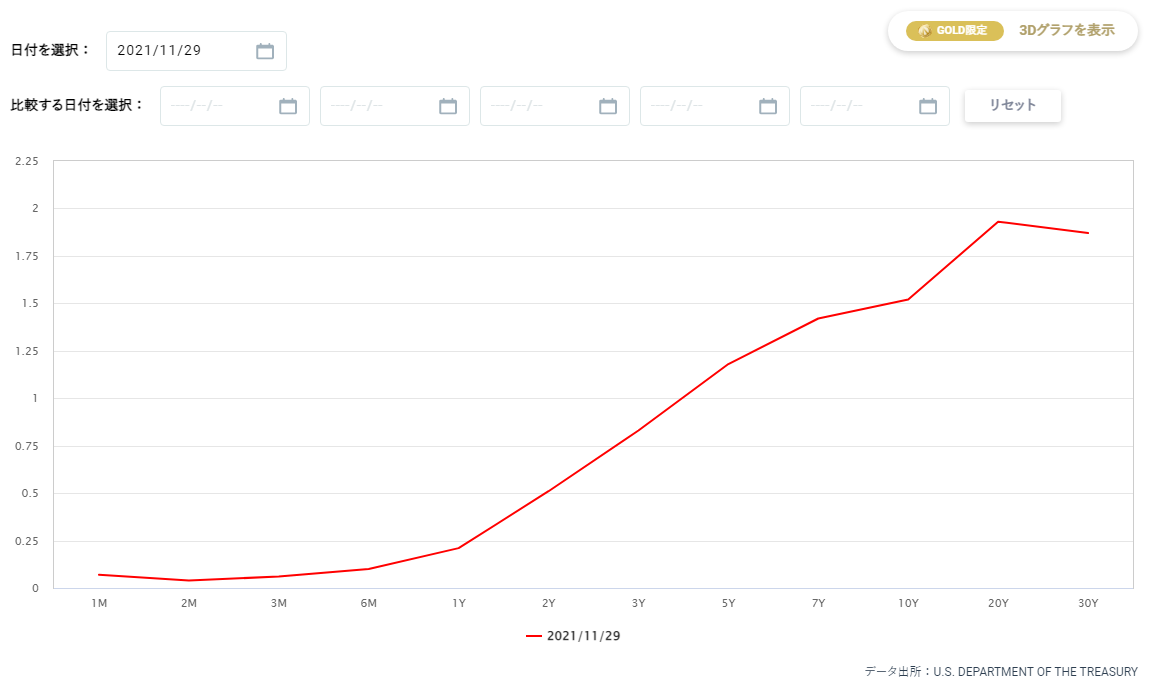

イールドカーブ

米国債利回りのイールドカーブを表示します。イールドカーブとは日本語で「利回り曲線」と呼び、債券の利回り(金利)と償還期間をグラフで表示したものです。基本的にイールドカーブのグラフは右が高い状態なら、経済が上手く回っていると判断できます。

また弊社の口座をお持ちであれば、最大5本まで別の日付のイールドカーブを表示できます。会員ステータスがゴールドであれば、3Dグラフでイールドカーブを確認することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

米国債利回りの推移

残存期間別の米国債の利回りの推移をグラフで表示しています。一般的に金利が上昇すれば債券の価格は下がり、金利が下落すれば債券の価格は上がるといった特徴があります。

弊社の口座をお持ちであれば、通貨ペアやNYダウ工業平均30種平均や日経平均株価のほか、主要な株価指数、商品、債券のCFD銘柄の値動きと米国債の利回りの推移を比較することが可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

本記事の監修者・久保田博幸(くぼた・ひろゆき)

慶応義塾大学法学部卒業後、国内の証券会社に入社。1986年から14年間以上にわたり、債券現物・先物のディーリングを担当する。債券市場のホームページの草分け

「債券ディーリングルーム」を開設。また、幸田真音著『日本国債』(講談社)の登場人物のモデルとなる。専門は日本の債券市場の分析。特に日本国債の動向や日銀の金融政策に詳しい。現在、金融アナリストとしてヤフーニュース(個人)に記事を配信している。また「牛さん熊さんの本日の債券」というメルマガを配信中。日本アナリスト協会検定会員。主な著書に『日本国債先物入門』(パンローリング)、『債券の基本とカラクリがよーくわかる本』(秀和システム)、『中央銀行と金融政策がよくわかる本』(秀和システム) など多数。

国債・債券を学びたい方へオススメコンテンツ

OANDAでは国債・債券に関する様々なコンテンツを提供しています。専門家による監修記事も豊富にあるため、これから国債・債券の取引を始める方もスムーズに取引を始めることが可能です。また「米国のブレイクイーブンインフレ率(BEI)の推移」や「イールドカーブ」、「米国債利回りの推移」といったオリジナルツールも豊富に提供しており、中上級者の方にもおすすめです。弊社の口座をお持ちであれば無料で使えるので、ぜひ口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。