米2月CPIの伸び加速、エネルギーの押し下げが縮小

“トム・ソーヤーの冒険”で知られる作家マーク・トウェインの名言「歴史は繰り返さないが、韻を踏む」は、あまりにも有名だ。

米2月消費者物価指数(CPI)の結果を踏まえ、一部のエコノミストの間では、この言葉が脳裏をよぎったのかもしれない。

米2月CPIは前年同月比3.2%と前月値を超え、コアCPIは同3.8%と鈍化トレンドをたどったとはいえ、総合と合わせ市場予想を上回る結果を迎えた。

米金融市場は米2月CPIを受け、米株高・米債安(金利上昇)・ドル高で反応。

FF先物市場では、6月11~12日開催の利下げ開始をめぐり、織り込み度が57.4%と前日の59.6%から小幅に低下した。

CPI総合の前年比が加速した一因は、エネルギーの下げ幅縮小にある。

エネルギーの場合は、2月にWTI原油先物が一時79.29ドルと約2カ月ぶりの水準を回復するなかで、前年比は1.7%の低下となり、前月の4.3%の低下からマイナス幅を縮めた。

チャート:米2月CPIの前年比、エネルギーのマイナス寄与度が縮小

コアサービス(住宅除く)は5カ月連続で加速、自動車保険など構造要因が背景

コアCPIが鈍化トレンドをたどり2021年5月以来の低い伸びだったとはいえ、米連邦準備制度理事会(FRB)が注目するスーパ―コア、即ち住宅を除くコアサービスは前年同月比4.5%と、5カ月連続で加速した。

CPIの約3割を占め、帰属家賃を始めとする住宅関連が同5.8%と2022年7月以来の低い伸びだったものの、サービス部門のインフレの粘着性の高さが伺える。

チャート:米2月CPIのコアサービス(住宅を除く)、5カ月連続で加速

コアサービスのうち、インフレを押し上げた品目の一つは医療サービスで、2023年5月から12月までマイナスのトレンドをたどった後、1月に同0.6%のプラスに反転し2月は同1.0%上昇していた。

インフルエンザやコロナ感染の再拡大に伴う人手不足と人件費の上昇が一因とみられ、米国内の病院でマスク着用義務付けが再開したことが思い出されよう。

医療サービスよりも、深刻な物価高をもたらしているのが、自動車関連だ。

とはいってもサービス部門である通り新車や中古車ではなく、自動車保険や自動車修繕が押し上げている。

2月に自動車保険は前年同月比20.6%上昇し前月に続き過去最高の伸びを維持し、自動車メンテナンスは同6.7%上昇し、前月の同6.5%を上回った。

チャート:自動車保険料と自動車修繕、コアCPIの鈍化の障害に

なぜ、この2つの品目が大幅な伸びを記録しているのかというと、3つの構造要因

- ①ハイテク化

- ②電気自動車(EV)の普及

- ③高齢化

が挙げられる。

このうち、②のEV普及はバイデン政権下、2022年8月に成立したインフレ削減法にEV購入での税額控除が盛り込まれたように、推進されてきたが、バッテリー交換が最大2万ドル(約300万円)と、高額で知られる。

こうした側面もあり、オンライン融資会社レンディング・ツリー傘下の家計情報サイト、バリューペンギンによれば、EV向けの自動車保険はガソリン車を約20%上回る。

同時に、自動車修繕を押し上げてきた。

③についても、ベビーブーマー世代(1946~1964年生まれ)が全米人口の約2割を占めるなか、65歳以上からは保険料が値上がりするだけに、コストを押し上げている可能性がある。

甦る1970~80年代の高インフレの悪夢

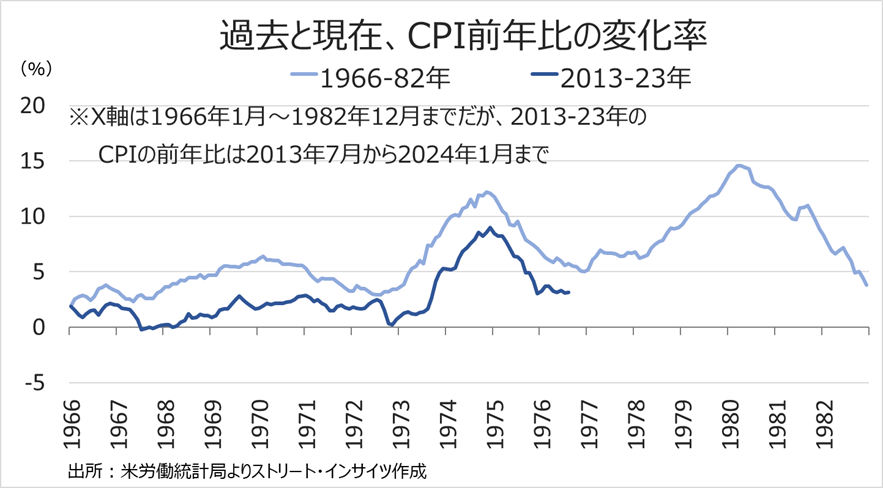

コアサービス(住宅を除く)の粘着性が意識されるなか、ウォール街の一角では「1970~80年代の高インフレ期と同じ道をたどるのでは」との観測が聞かれる。

CPIの前年比の伸びが、1966~1982年と、2013年以降で同じような推移をたどっているためだ。

チャート:CPIの前年比の推移が重なる過去と現状、歴史は繰り返すのか、あるいは…?

1970~80年代の高インフレ期を振り返ると、1973年10月に勃発した第4次中東戦争を受けた第1次石油危機、1979年1月のイラン革命を背景とした第2次石油危機によるエネルギー価格主導の高インフレ期にあった。

CPIの前年比は1974年と1980年に10%台を突破しており、CPIの寄与度をみると、エネルギーが2~3%pt押し上げ、エネルギーと食品以外のその他では11%ptも急伸していた。

バイデン政権の手数料対策、再選とインフレの芽を潰す狙いも?

足元の高インフレは、

- ①コロナ禍後の経済正常化による需要拡大

- ②バイデン政権の財政出動

- ③ウクライナ戦争の影響

などが主な要因として挙げられる。

①と②の要因は剥落し、実際にインフレは鈍化しつつある。

しかし、コアサービス(住宅を除く)の粘着性を確認するだけに、③のウクライナ戦争のような地政学リスクの発生が、インフレ急伸を再びもたらしかねない。

バイデン政権は3月、クレジットカード払いの遅延やチケット購入などに課す「ジャンク・フィー」と呼ばれる不透明な手数料の取り締まり強化を発表。

一般教書演説で「クレジットカード支払い遅延の手数料を30ドルから8ドルへ引き下げた」と強調した。

こうしたバイデン政権の対応は、再選を見据えるとともに、インフレ再燃の芽を潰すべく「歴史を繰り返さない」意図が込められているのだろう。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。