ベッセント財務長官、2011年のサマーズ発言をオマージュ

「S&Pの実績は目を覆いたくなるほどで、格付け手法に至ってはさらに問題がある」――2011年8月5日、格付け会社S&Pが米国債を最高ランクの「AAA」から「AA+」に引き下げた当時、サマーズ元財務長官はこう批判した。

2023年8月1日にはフィッチレーティングスが、今年5月16日にはムーディーズが最高位の「Aaa」から1段階引き下げ「Aa1」とした。

これで、米国は三大格付け会社の全てから最高ランクをはく奪された格好だ。

ムーディーズは、今回の格下げについて「米国の債務と財政赤字の急増」を理由に挙げる。

ベッセント財務長官は5月18日、NBCのインタビューに応じ「サマーズ氏と私の間で意見が一致することは稀だが、2011年に米国債が格下げされた時、サマーズ氏は格下げをめぐり遅行指標との認識を寄せていた」と発言。

サマーズ氏を引き合いに出し、米国債の格下げ懸念を払拭させようと努めた。

サマーズ氏やベッセント氏が格下げを一蹴した理由は、リーマン・ショックの破綻につながった金融危機の経験によるものだ。

金融危機の引き金となったサブプライム(低所得や支払い能力の問題で信用力が低い層向け)住宅ローンを裏付けとした証券商品に高格付けを乱発、同証券商品を抱えた金融機関の破綻につながった。

その後も、格付け会社の評価方法には疑問が寄せられ、2011年9月には、ブルームバーグがS&Pがサププライム住宅ローンを裏付けとした証券「スプリングリーフ・モーゲージ・ローン・トラスト 2011-1」の50%に最高位の「AAA」格付けを付与しようとしていると報じたことが思い出される。

ムーディーズの格下げは、バイデン前政権の「実績」が影響か

ベッセント氏の格下げに対する発言は、トランプ政権の財務長官としてトリプル安を回避するために火消しした側面は否めないが、当時の記憶が焼き付いているためだろう。

もうひとつ、ベッセント氏は格下げが遅行指標である理由について、こう言い放った――-「バイデン前政権を引き継いだ結果で、100日でここまできたわけではなく、財政赤字もGDP比で6.7%膨らんだ」。

民主党支持者からすれば、失笑ものの発言だろう。

しかし、バイデン前政権で成立した主な法案とその後の米連邦政府債務残高の増加などデータを振り返ると、笑えない事実が浮かび上がる。

2021年3月に成立した1.9兆ドルの景気刺激策である「米国救済計画法」など、4本の法律による歳出額は約2.9兆ドル、2023年の名目GDP比で10.4%に及んだ。

結果、民間が保有する米連邦政府債務残高はGDP比で99%と、第2次世界大戦直後の1946年以来の水準へ膨らみ、財政赤字のGDP比は6.7%へ上昇した。

チャート:バイデン前政権で成立した法律

バイデン前政権での大判振る舞いの歳出増に続き、景気刺激策に伴い蒸発した需要の急回復に供給網の制約、Fedの低金利政策もあって、インフレは2022年6月に前年比9.1%と1981年以来の高水準を記録した。

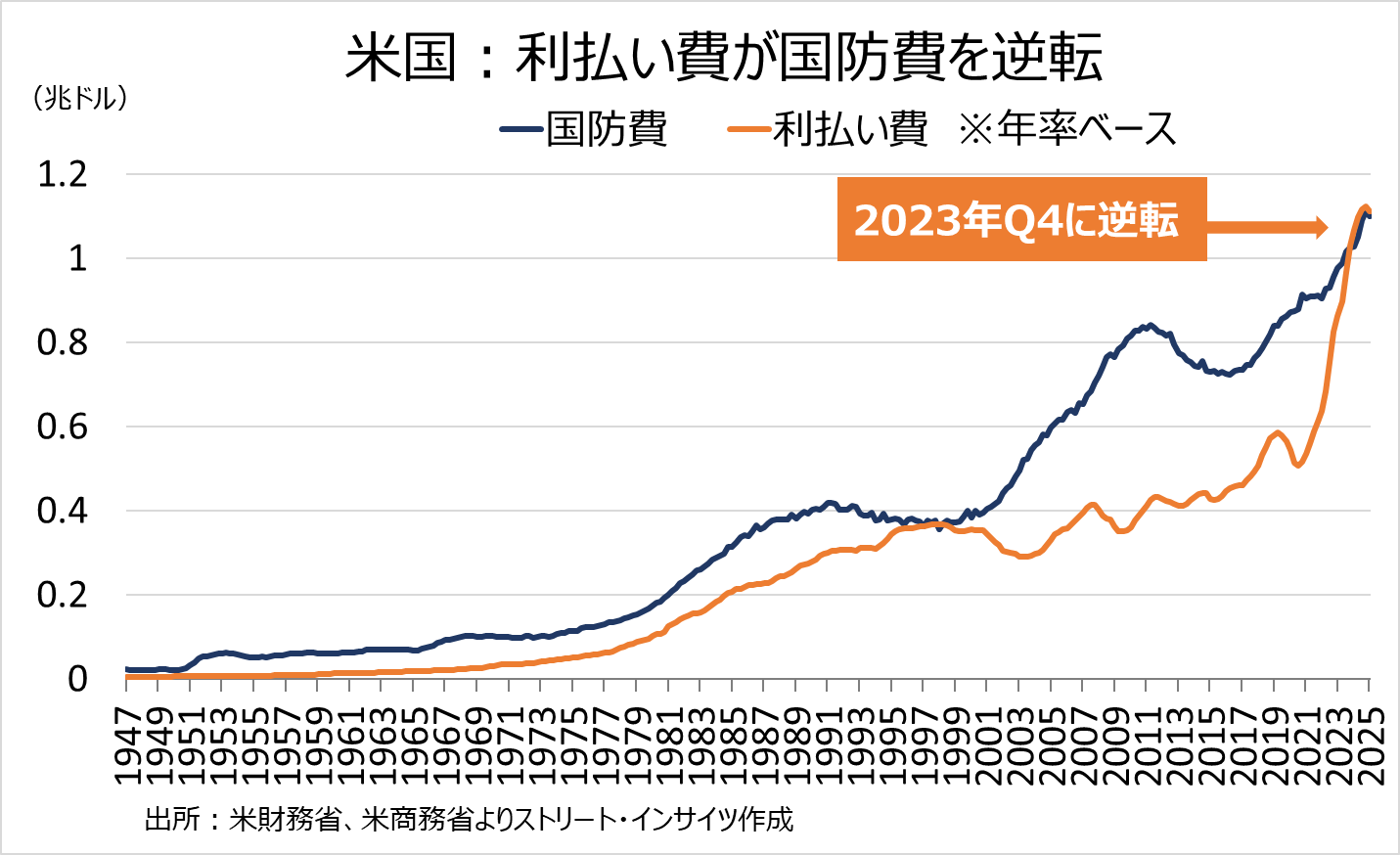

そうした流れを受け米10年債利回りが急伸した結果、米利払い負担も急増し、2023年Q4以降、年率換算にて6四半期で国防費を上回るペースであり、Q1には1兆1,109億ドルに至った。

チャート:米連邦政府債務残高、GDP比

チャート:米利払い負担と国防費の推移

トランプ政権は2017年に成立した年末に期限切れを迎える税制改正法、並びにチップ課税など追加での減税を盛り込んだ「ひとつの大きく美しい法案」の成立を目指す。

下院共和党案では、4兆ドルの減税、4兆ドルの債務上限引き上げに対し、歳出削減は1.5兆ドル、エコノミスト試算では関税収入が2兆ドル程度とあって、成立すれば米連邦政府債務のさらなる拡大と米国債の増発が視野に入る。

ただし今回は、同法案が成立していない段階での格下げとなった。

ベッセント氏がこれを重視しないのも、トランプ支持者を中心に「格付け会社ではなく、政治機関に成り下がった」と批判するのも頷ける。

米国債の格下げ、「米国債離れ」と「ドル離れ」のトリガーを引くのか

米経済評論家のピーター・シフ氏は、X(旧ツイッター)にて「2011年8月、S&Pが米国債の格下げに踏み切った際、安全資産である米国債に資金が流入し、米債利回りは急低下した。隔世の感がある」と投稿、米債利回りが上昇する現在とは状況が異なるとの見解を寄せた。

確かに、5月16日の引け際にムーディーズが格下げを発表した直後、ドル円は146円付近から145円半ばへ下落、米10年債利回りも4.5%へ接近したため、米国資産にとっては悪材料だったと言えよう。

しかし、2011年と比較する上では、当時との国内と国外の情勢を把握すべきだ。

当時、Fedは2回目の量的緩和(QE、米国債や住宅ローン担保証券の買い入れ)を6月に終了したばかりで、かつ保有証券償還分の再投資を通じ、バランスシートの規模を維持する姿勢を示していた。

つまり、米債安(米債利回り上昇)のリスクは軽減していたことになる。

加えて、当時は欧州債務危機にあり、ユーロ資産を購入するインセンティブは低下していた事情もあり、中露が米国債を積み増しており、当時とは米国内だけでなく外部環境も異なる。

中露は米国債離れも、海外の米国債保有高は3月に過去最高を更新

中露を始め、一部で米国資産に背を向けていることは事実だ。

ロシアは2018年から2022年にかけ米国からの制裁への対応の一環として米国債の保有高をほぼ取り崩し、中国も米国債の売却に動く。

3月対米証券投資のうち、米国債保有高(長短期の合計)で中国は7,654億ドルと英国の7,793億ドルに抜かれ、3位に転落した。

なお、中国については、過去のレポートで指摘したように、中国がカストディアン(保管者)として活用している可能性が高いベルギーとルクセンブルクの米国債保有高は増加トレンドを維持。

香港も、足元で増加基調にある。

チャート:日本、中国、英国の米国債保有高(長短期の合計)

3月対米証券投資をみても、世界の潮流として「米国債離れ」が起こった形跡はみられない。

国際機関などを含む海外全体の3月の米国債保有高は前月比2.6%増、前年同月比11.6%増の9兆495億ドルと過去最高を更新した。

国際通貨基金(IMF)の外貨準備構成統計(COFER)によれば、2024年末時点で、外貨資産のドルの割合が57.8%と前年末から0.6ポイント低下し、メディアを始め「ドル離れ」加速の証左と喧伝した内容と乖離する。

米国債の増発が海外の米国債保有高につながったとの指摘も聞かれるだろう。

もっとも、米証券業金融市場協会(SIFMA)によれば、3月の米国債発行残高は前月比0.1%減の28兆5,825億ドルだった。

チャート:海外全体の米国債保有高(長短期の合計)、3月は増加

3月に海外による米国債保有高が増加した一方で、2024年末の外貨準備でドルの割合が低下するといった違いが発生したのか、答えは「ドル高」にある。

米国債離れを語る際には、ドル高と各国通貨安による影響を考慮すべきだが、これらの国々の間で外貨準備のうちドルの割合が低下した理由は、「米国債離れ」より、ドル売り・自国通貨買いの介入が大きいためだ。

例えば、インドは2024年7月頃から2025年2月頃にわたりドル売り・ルピー買い介入が取り沙汰され、2025年1月は日経新聞が「新興国に通貨防衛の波 ブラジルは過去最大の介入」と報道したものだ。

振り返れば、日本も2022年の9月と10月、2024年の4月、5月、7月にドル売り・円買い介入を実施したことを一因に、米国債保有高は減少した。

一転して、トランプ政権下でドル安に転換するなか、足元では介入する必要が低下し、米国債の積み増しに転じたと言えよう。

実際に、中国を除くBRICS諸国にトルコやサウジらアラビアを加えた6カ国の米国債動向を見ても、保有高は足元改善している。

チャート:中国を除くBRICS諸国+トルコ、サウジの米国債保有高とドル・インデックス(DXY)

対米証券投資の動向をみると、トランプ政権発足後における「米国債離れ」や「ドル離れ」の証左はみられない。

もちろん、4月2日の相互関税発表を受け、海外勢の米国債保有高が減少するリスクは考慮すべきだろう。

しかし、足元のドル高収束は各国のドル売り・自国通貨買いの停止につながるだけに、少なくとも米国債売却リスクをひとつ消滅させることは間違いない。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。