トランプ政権、日本に続きEUと「史上最大のディール」で合意

8月1日の相互関税期限切れを控え、トランプ政権は相次いで主要国・地域と合意に漕ぎつける快挙を成し遂げた。

トランプ大統領は7月22日、トゥルース・ソーシャル経由で「史上最大のディール(massive deal)」と称し、まず日本との関税協議合意を表明。

ホワイトハウス公式のXは、日本との関税合意を「歴史的な貿易と投資の合意」として扱った。

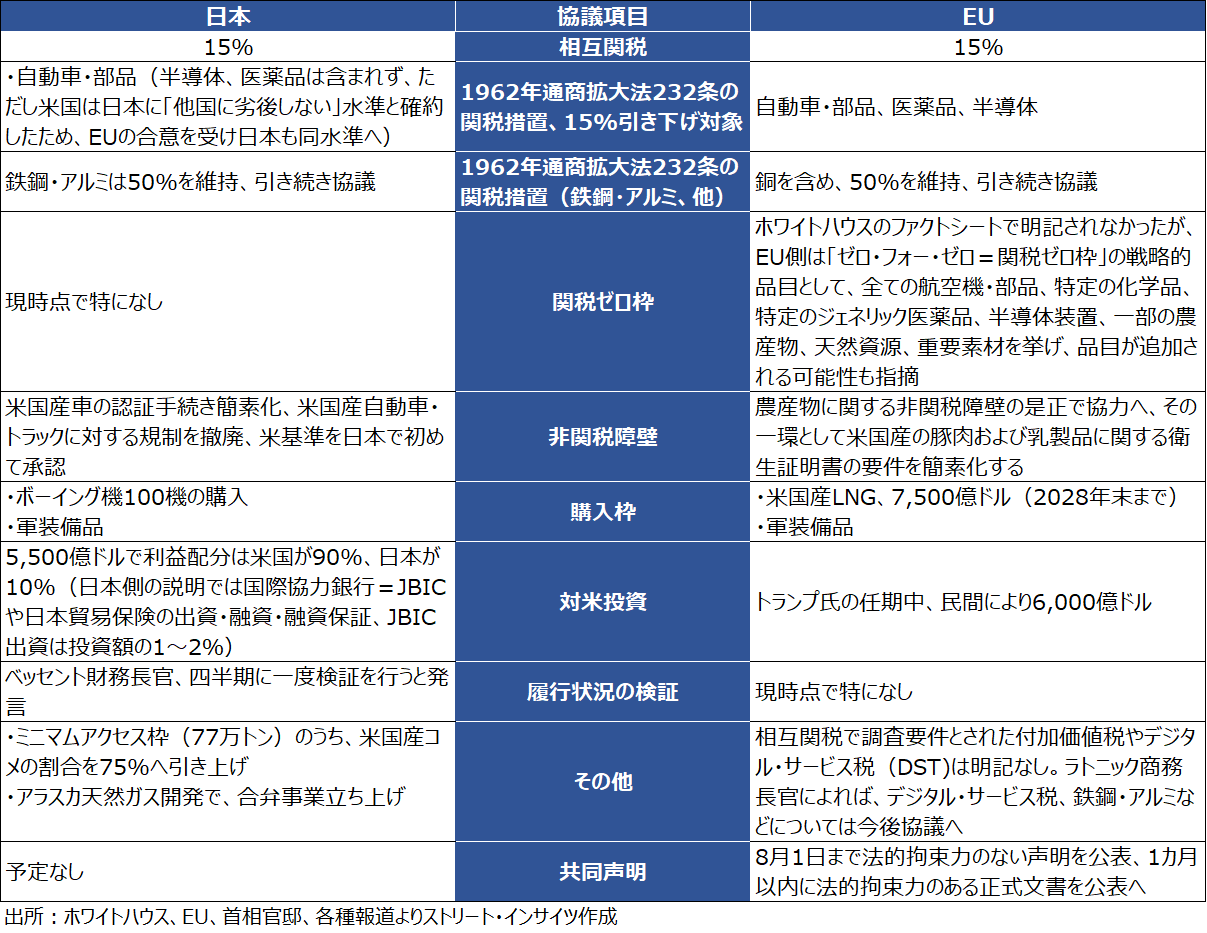

ホワイトハウスのファクトシートに基づけば、相互関税が4月2日発表時点で24%、7月7日に25%へ引き上げられた後、15%が着地点となった。

1962年通商拡大法232条の基で発動された自動車・部品向け関税も25%→15%に引き下げられた。

その他、コメのミニマムアクセス枠77万トンからの米国割合につき75%へ引き上げ、ボーイング民間航空機100機購入、軍事装備品の取引額引き上げ、アラスカ産の液化天然ガス(LNG)共同開発に向けた合弁事業立ち上げ――などが盛り込まれた。

さらに、「日米両国による5,500億ドル超の新たな投資枠組み」が設立され、日本が5,500億ドル投資すると明記された。

一方で、防衛費の引き上げ、為替については含まれなかった。

トランプ政権は日本に続き、7月26日に欧州連合(EU)と関税合意を結んだ。

ホワイトハウスは「史上最大の貿易合意」としてファクトシートを紹介。

今回の合意により、相互関税15%となる。

232条に基づき発動された自動車・部品のほか、今後個別で発動される予定の半導体や医薬品については、トランプ氏が当初、医薬品につき別と発言したが、一律15%に設定された。

ただし、232条を根拠として課された鉄鋼・アルミ関税は、日本と同じく50%で維持。

その他、米国産の液化天然ガス(LNG)をトランプ氏の任期中を指す2028年中までに7,500億ドル相当と明記され、大規模な軍装備品の購入も盛り込まれた。

対米投資については、エネルギー購入と同じく2028年末までに6,000億ドル、EU企業による従来の投資1,000億ドルからの追加と位置づけられた。

日本とEUの合意内容を踏まえると、相違点が浮かび上がる。

例えば、1962年通商拡大法232条の基で発動した自動車・部品の関税は日本とEUともに15%でそろえられたが、半導体と医薬品も15%に含まれた。

ただし、米大統領執務室での赤沢経財相率いる日本代表団とトランプ政権の交渉風景を撮影した写真には、トランプ氏の手元のパネルに「15%=自動車、医薬品、半導体」と明記されていたが、当初は盛り込まれず。

しかし、今回の合意を受け、赤沢氏は米国と「劣後しない」関税率で確約を得ており、同水準になる見通しだ。

画像:日米関税協議の模様を撮影した一枚、筆者によりクローズアップ加工し赤丸を追加

(出所:Dan Scavino/X)

ホワイトハウスのファクトシートでは確認できないものの、EUの資料によれば、今回のトランプ政権との合意では「関税ゼロ枠=ゼロ・フォーゼロ」が設定された。

戦略的品目として、全ての航空機・部品、特定の化学品、特定のジェネリック医薬品、半導体装置、一部の農産物、天然資源、重要素材が挙げられ、今後は品目が追加される可能性もあるという。

こうした「関税ゼロ枠」は、日本側との合意では現時点で確認されていない。

チャート:日本とEU、それぞれの米国との関税合意内容の主なポイント

対米投資、日本は政府金融機関主導で中国を念頭か

米国との関税合意において、日本とEUとの間の最も大きな違いのひとつは、対米投資だ。

ラトニック商務長官は7月23日、日本の対米投資について、ブルームバーグ・テレビとのインタビューで、1月に自身が考案したアイデアとした上で、対米投資5,500億ドルは「関税引き下げの対価」と説明。

日本が資金調達(finance)を行う「銀行(バンカー)であり、操業者ではない」と強調した。

また、米国内のプロジェクトの選択権、決定権、実行権についても、米国が持つと断言。

AIサミット開催時には、原子力発電所やパイプライン、半導体工場など、米国が望む案件を「日本が支払う(pay)空前のディール」であり、「90%の利益が米国の納税者に、日本は10%割り当てられる」と付言するのも忘れない。

さらに、今回の対米投資について、日本企業の案件が含まれるかというと、ラトニック氏は7月24日にCNBCインタビューで「トヨタが米国に工場を建てるような、従来型の海外からの投資ではない」と明言した。

赤沢経財相は7月26日、NHKに出演し「5,500億ドル、“真水”という言い方をするが、キャッシュで5,500億ドルがアメリカに行くわけではない」と説明した。

また、あくまで出資・融資・融資保証の「枠」であり、「出資の部分は80兆円の1~2%の話であり、そこから利益がどのくらい上がるかというと数百億円の下の方」と述べた。

つまり、80兆円の1~2%であれば、出資は8,000億円~1.6兆円相当。

この出資部分に対し、利益配分を米国が90%、日本が10%とするなら、日本側が受け取る利益は確かに「数百億円から下」だ。

チャート:日本の対米輸出の内訳

関税率に話を戻せば、日本の対米輸出額は2024年に約21兆2,950億円。

単純化すべく、仮に関税が25%で全てに発動される場合は、約5.3兆円の負担となるが、15%ならば約3.2兆円。

対米輸出のうち34.1%と主力の自動車・部品の場合は、輸出額が約7兆2,570億円のところ、25%の関税率なら負担は約1兆5,070億円だが、15%なら9,040億円へ引き下げとなる。

赤沢氏が、ここを踏まえた上で「関税引き下げの効果の方が大きい」と成果を強調するのは、至極真っ当のように映る。

日本側は、対米投資5,500億ドルについて、日本側は国際協力銀行(JBIC)による出資、融資、並びに日本貿易保険(NEXI)による保証を活用すると説明する。

JBICの場合、2024年3月期の資産規模は21兆3,143億円、貸出残高は16兆3,999億円だ。

資金調達に財投債の発行がある一方で、足元の財投債の発行額は9~10兆円規模で、当然ながらここにはJBIC以外の政府金融機関も含まれる。

増資については、JBIC幹部から「ファンド群を整理すれば可能だが、それでも2、3兆円程度で、それ以上を財投債増発で賄うのは無理があるのではないか」との指摘が聞かれた。

従って、出資枠1~2%程度は現実的だが、融資枠まで広がると、財源の観点で言えば、不透明な印象は否めない。

加藤勝信財務相は7月23日、JBICなど政府系金融機関の財政的な手当てに関し「業務を円滑に実施できるように、資本の強化など必要な措置を講じる」と話していた。

石破茂首相は7月23日に行った会見で、5,500億ドルの対米投資について、医薬品や半導体など経済安全保障上、重要な分野において、日米が利益を享受できる強靱なサプライチェーン構築が狙いと語った。

中国を念頭に入れた協力体制の一環であることは、間違いなさそうだ。

対米投資、EUが民間主導である理由

一方で、EU側も対米投資は、ホワイトハウスのファクトシートで「EU企業は国に毎年1,000億ドル以上の投資を行ってきた」の文言が確認できる。

この内容に従えば、トランプ氏の任期中にあたる2028年末までの3年半の間に、EUは新たに6,000億ドルの対米直接投資を行うことを確約した。

ただし、EU当局者は合意後の7月28日に報道陣に対し、6,000億ドルについて「これは、EUという公的機関が保証できる性質のものではなく、民間企業の意向に基づく取り組みだ」と説明。

EUの執行機関である欧州委員会は、民間セクターが6,000億ドルの投資目標を達成するためのインセンティブを導入する方針にないとし、確約ではないとの姿勢を強調した。

欧州委員会が対米直接投資6,000億ドルと「確約」できないのは、EUが財政を統合していないためだろう。

同時に、3年半で6,000億ドルの対米投資が、達成可能な水準と言い難い実情も伺える。

EUに加盟する27カ国の2024年の対米直接投資残高は、3兆1,928億ドル。

年間の対米直接投資流入額はトランプ第1次政権発足時の2017年から2024年までの平均で、1,084億ドルとなる。

つまり、3年間でようやく3,000億ドル超えのところ、約2倍に設定された格好だ。

なお、日本の場合は2019年から対米直接投資残高で1位を続け、2024年には8,192億ドルに膨らんだ。

2017年から2024年までの対米直接投資の平均流入額は、485億ドルとなる。

チャート:2017年からの対米証券投資

チャート:2017年からの対米証券投資フロー

EU、土俵際で付加価値税とデジタル・サービス税を合意に含まず

トランプ氏が4月2日に国際緊急経済権限法(IEEPA)を根拠として発表した相互関税の調査要件には、付加価値税(VAT)やデジタル・サービス税(DST)など「付加価値税などを含む不公平、差別的な租税措置」が含まれていた。

しかし、EUとの関税合意では、VATやDSTについても明記はなかった。

ラトニック商務長官は、7月29日付けのCNBCインタビューで「DSTや米テクノロジー企業への攻撃といったことが議題になる」と語ったため、DSTは改めて協議される見通しだ。

しかし、関税合意にDSTなどが盛り込まれないよう、EUが土俵際で踏ん張ったためだろう。

あるいは、米国側がEUへの市場アクセスを急いだ可能性もある。

ラトニック氏は「20兆ドル規模を誇るEU市場へのアクセスが可能になる…これは日本やインドの5倍以上の規模だ!」と喧伝していた。

日本とEUとの相違点として、共同声明への対応も挙げられる。

米国とEUは8月1日までに法的拘束力のない共同声明を用意し、その後1カ月以内を目途に正式文書を作成する予定だ。

日本の場合は、赤沢氏が7月27日のNHK番組で説明したところ、①関税を早急に引き下げる狙い、②トランプ大統領の確認作業で遅れる「トランプファクター」回避――を理由に、共同文書の作成を控えたという。

前述したように、ホワイトハウスは日本との関税合意を「歴史的な貿易と投資の合意」、EUとは「史上最大の貿易合意」と、それぞれ位置づけた。

こうした違いが、共同文書の扱いの違いに現れたのではないだろうか。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。