流動比率とは|計算式・目安・見方などをわかりやすく解説

流動比率とは、企業が短期的な支払いにどの程度対応できるかを示す財務指標です。

この比率を確認することで、企業の資金繰りの健全性や短期的な支払い能力を客観的に把握できます。

本記事では、流動比率の意味や計算式、目安などをわかりやすく解説します。

目次

- 1.流動比率とは

- 2.流動比率の目安と見方

- 3.流動比率の「高い」「低い」とは

- 4.流動比率を改善する方法

- 5.流動比率に関するQ&A

- 6.【まとめ】流動比率とは|計算式・目安・見方などをわかりやすく解説

流動比率とは

流動比率の意味や計算式、当座比率との違いについて解説します。

- ・流動比率の意味

- ・流動比率の計算式

- ・流動比率と当座比率の違い

流動比率の意味

流動比率とは、企業が短期的な負債の支払いにどれだけ対応できるかを示す財務指標です。

比率が高いほど、手元の資産で短期的な負債を返済できる能力が高く、財務が健全であると評価されます。

資金繰りの健全性、つまり企業の短期的な財務の安全性を把握する際に用いられます。

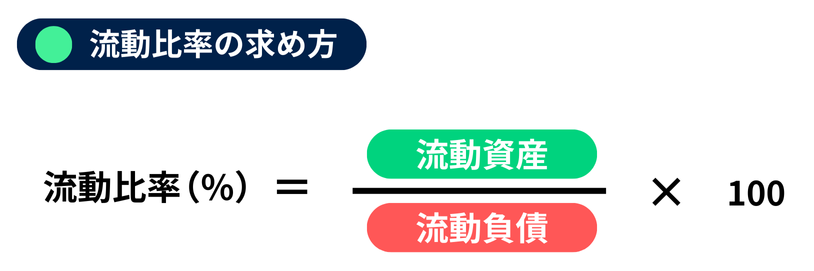

流動比率の計算式

流動比率は、以下の計算式で求めます。

1年以内に返済が必要な負債(流動負債)に対して、1年以内に現金化できる資産(流動資産)がどれほど上回っているかを比率で示したものです。

この比率が高いほど、短期的な支払い能力に余裕があると判断できます。

例えば、ある企業の流動資産が8,000万円、流動負債が4,000万円の場合、流動比率は以下の通り計算できます。

- 流動比率 = 8,000万円 ÷ 4,000万円 × 100 = 200%

この場合、短期負債を賄うのに必要な額の2倍(200%)の流動資産を保有しており、短期的な支払い能力が高い状態にあると評価できます。

流動比率と当座比率の違い

流動比率は、1年以内に返済すべき負債を短期資産でどれだけ賄えるかを示す指標です。

一方、当座比率は流動資産から在庫など換金に時間がかかる資産を除き、即時性の高い資産で負債を返済できるかを見る指標です。

当座比率は、当座資産を流動負債で割り、100を掛けることで求められます。

どちらも企業の支払い能力を測る指標ですが、流動比率は短期的な支払い能力(短期安全性)を表す指標、当座比率はより即時性に焦点を当てた指標という違いがあります。

流動比率の目安と見方

ここでは、流動比率の目安と見方について解説します。

- ・流動比率の一般的な目安

- ・流動比率は業種別で見る

流動比率の一般的な目安

一般的に、流動比率は200%以上(流動負債の2倍以上の流動資産がある状態)が健全な水準とされ、100%未満(流動負債を流動資産で賄えない状態)は短期的な資金繰りに懸念があると見なされます。

なお、100%から200%の間であっても、すぐに現金化できない資産が多い場合は、実質的な即時支払い能力が低い可能性があるため注意が必要です。

流動比率は業種別で見る

流動比率の目安は、業種によって大きく異なります。

現金の回収サイクルが速い業種は、流動比率が低くても問題ない場合があります。

例えば、小売業・飲食業は、日々の売上で現金がすぐに入ってくるため、流動比率が100%前後でも資金繰りに問題が生じにくい業種です。

一方で、製造業のように在庫を多く抱える業種や、建設業のように受注から入金までの期間が長い業種は、より高めの流動比率が求められる傾向があります。

流動比率を評価する際は、数値の絶対値だけでなく「業種特性」や「同業他社との比較」を踏まえて判断することが重要です。

流動比率の「高い」「低い」とは

流動比率が高い場合の主な要因と、低い場合に考えられる原因について解説します。

- ・流動比率が高い場合の主な要因

- ・流動比率が低い場合に考えられる原因

流動比率が高い場合の主な要因

流動比率が高いということは、流動負債に対して流動資産が十分に確保されている状態を示します。

主な要因としては、現金や預金が多いこと、売掛金の回収が順調で資金繰りに余裕があること、在庫が増えていることなどが挙げられます。

また、新規投資を控えて手元資金を厚くしているケースも含まれます。

ただし、在庫の増加や売掛金の滞留によって比率が高く見えている場合は、即時に現金化できる資産が少ない可能性もあり、必ずしも健全とは限りません。

流動比率が高い場合でも、その内容を確認することが大切です。

流動比率が低い場合に考えられる原因

流動比率が低い場合は、流動負債に対して流動資産が相対的に少ないことを示し、短期的な資金繰りに不安が生じやすくなります。

主な原因としては、現金・預金の減少、売掛金の回収遅延、在庫を含む流動資産全体の不足などが挙げられます。

また、短期借入金が増えて流動負債の比率が高まっているケースや、積極投資によって手元資金が減少しているケースもあります。

特に流動比率が100%を下回る場合は、流動負債を流動資産で賄えない状態となるため、より慎重な評価が求められます。

流動比率を改善する方法

流動比率を改善する方法は、「流動資産を増やす」と「流動負債を減らす」の2つに大きく分けられます。

- ・流動資産を増やす主な改善方法

- ・流動負債を減らす主な改善方法

流動資産を増やす主な改善方法

流動資産を増やすには、売掛金の早期回収が効果的です。

支払い条件の見直しや回収プロセスの効率化によって、手元資金を速やかに確保できます。

また、在庫管理を最適化して過剰在庫を減らすことも有効です。

過剰在庫は資金が固定化されるため、適正在庫を維持することが資金繰りの改善につながります。

さらに、不要な固定資産の売却や、短期で換金できる資産(短期有価証券など)を増やすことで、流動資産の量と質を高めることができます。

流動負債を減らす主な改善方法

流動負債を減らすには、短期借入金の返済や借入条件の見直しが有効です。

返済計画を適切に組み直すことで、短期負債への依存度を下げることができます。

また、仕入先との支払い条件を調整し、資金の流出タイミングを整えることも大切です。

無理のない範囲で支払い期限を延長をすれば、資金負担の集中を避けやすくなります。

さらに、不要な支出の削減や固定費の見直しを進めることで、短期的な債務の増加を防ぐことができます。

これらの取り組みにより、資金繰りが安定し、流動比率の改善につながります。

流動比率に関するQ&A

流動比率に関してよくある質問は、以下の通りです。

- ・流動比率が120%だとどうなりますか?

- ・黒字でも流動比率が低くなることはありますか?

- ・流動比率と固定比率の違いは何ですか?

流動比率が120%だとどうなりますか?

流動比率が120%の場合、短期の支払い能力は一定程度確保されていますが、十分とは言えない水準です。

在庫比率が高い企業や、売掛金の回収が遅れている企業では、実際の支払い余力が低下している可能性があります。

また、業種によって評価が異なり、製造業などでは許容範囲とされる一方、現金が重視される業種ではやや物足りない数値と見なされることもあります。

総じて、「大きな問題はないが余裕も大きくない」状態と考えられます。

黒字でも流動比率が低くなることはありますか?

黒字であっても流動比率が低くなるケースはあります。

黒字は損益計算上の利益を示す指標であり、手元資金の厚みを直接表すものではありません。

売掛金の増加による現金回収の遅れや、在庫の積み上がりによって資金が固定化されると、利益が出ていても流動資産が不足する場合があります。

また、積極投資で現金が流出したり、短期借入金の増加によって流動負債が膨らむことでも流動比率は低下します。

利益水準と資金繰りの状況は必ずしも連動しないため、黒字でも流動比率が低い状況は十分に起こり得ます。

流動比率と固定比率の違いは何ですか?

流動比率と固定比率は、ともに企業の財務安全性を測る指標ですが、注目するポイントと期間が異なります。

流動比率は、流動負債(1年以内に返済期限が来る負債)を流動資産(1年以内に現金化できる資産)で賄えているかを示し、企業の短期的な支払い能力を測ります。

一方、固定比率は、固定資産(長期的に使用する資産、設備や土地など)の購入資金を返済不要な自己資本だけでどれだけ賄えているかを示し、企業の長期的な安定性を評価します。

流動比率は短期的な「資金繰り」に、固定比率は長期的な「投資の健全性」に焦点を当てている点が大きな違いです。

【まとめ】流動比率とは|計算式・目安・見方などをわかりやすく解説

流動比率は、企業の短期的な支払い能力(短期安全性)を測る指標です。

流動資産を流動負債で割って算出され、一般に200%以上が健全な水準の目安とされています。

ただし、この目安は業種やビジネスモデルによって大きく異なるため、同業他社との比較が重要です。

特に、流動資産の大部分を占める在庫や売掛金がすぐに現金化できるかを確認することは、流動比率を正しく評価する上で欠かせません。

OANDA証券では、流動比率をはじめ投資に関わる基礎的な用語を、初心者の方向けにわかりやすく解説するコンテンツを提供しています。

OANDA証券での取引に興味をお持ちいただけた方は、以下のボタンから口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。