6月利上げに向けた地ならしはあるのか

2024年8月5日といえば、日経平均が前営業日比で4,451円(12.4%)も大暴落が発生した日本版ブラックマンデーの日として、市場参加者の脳裏に刻まれているはずだ。

戦犯として米7月雇用統計の悪化のほか、日銀の利上げが挙げられた。

植田総裁は2024年10月の国際通貨基金(IMF)のイベントにて、当時の利上げを振り返り「政策委員による公の場での発信がない期間があった、(対話する機会があれば)より良かっただろう」と言及。

2025年は有言実行とばかりに、利上げ実施の月に少なくとも正副総裁の発信を含め、市場に利上げへのシグナルを送った。

2025年1月を振り返ると、14日に氷見野副総裁が1月会合の「議論の焦点は利上げするかどうか」と発言し、翌15日に植田総裁が「利上げを行うかどうか議論して判断する」と述べ、利上げの道筋を決定的とした。

同年12月は、植田総裁が1日に「利上げの是非について適切に判断したい」と明言し、利上げへの期待を強めた。

足元で、氷見野副総裁や植田総裁は利上げの地ならしに動く発言を控えている。

ただ、植田総裁が5月27日に行った日銀国際コンファランスでの挨拶では、今回の原油価格高騰を過去50年で「5つ目のエネルギーショック」と位置づけたものの、金融政策について示唆を与えなかった。

4月会合の主な意見では、「『利上げ前には日本銀行が必ずシグナルを出す』と受け止められているとすれば、それは好ましくなく、コミュニケーションのあり方を工夫していく必要がある」との認識が示された。

仮にコミュニケーションの手段を変更しつつあるのならば、2025年に確認した「利上げを議論する」といったキーワードが必ずしも発せられない可能性がある。

チャート:植田総裁が就任して以降の発言機会

一方で、増審議委員が景気下振れの兆しがなければ「できる限り早い段階での利上げが望ましい」、小枝審議委員も「今後は政策金利を適切なペースで引き上げて…物価高への対応を進めていくことが適切」と言及した。

4月会合で利上げ票を投じた高田、田村、中川審議委員の3名に、この2人が加われば、6月会合は利上げを決定する公算が大きい。

そもそも、執行部はコンセンサス重視であり、政策委員の過半数が利上げを提案するならば、その流れに反する理由はない。

こうした状況を踏まえ、日銀の6月利上げ織り込み度は5月29日時点で73%と高水準にある。

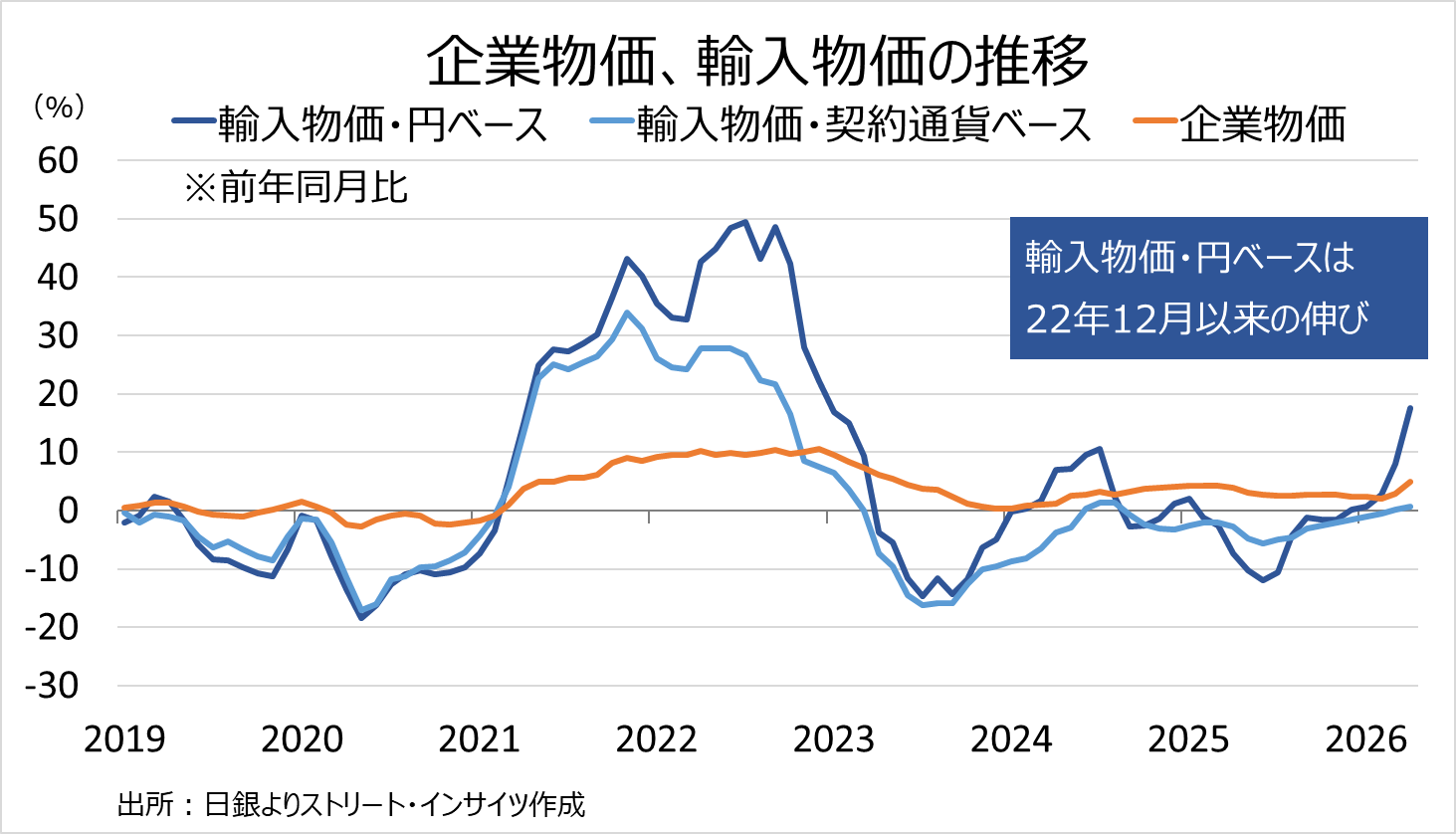

データを振り返ると、4月企業物価指数は円の輸入物価指数が前年比17.5%など上向きを確認した。

4月企業サービス価格指数は前年比3.0%と前月以下だったものの、高水準にある。

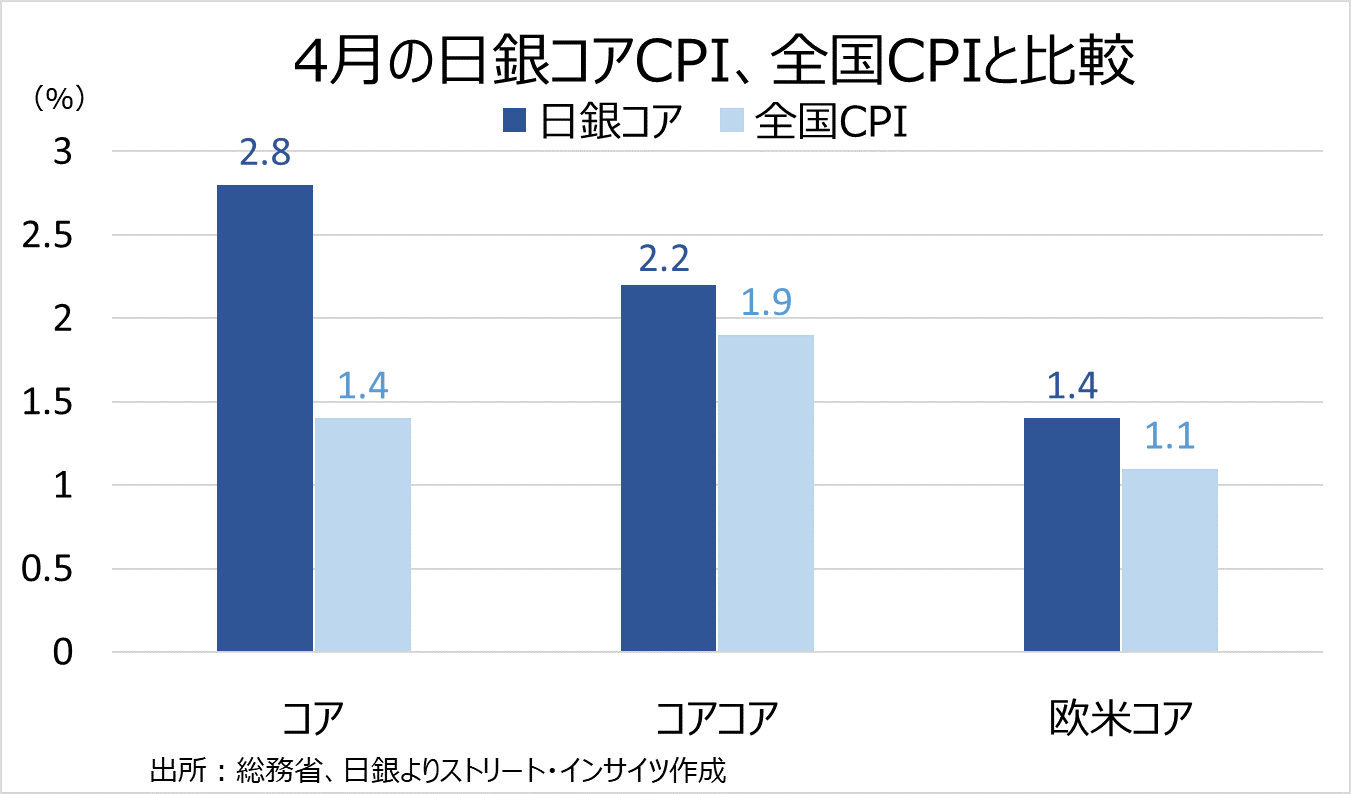

4月の特殊要因を除くコア(生鮮食品を除く)CPIは同2.8%と加速した一方で、特殊要因を除くコアコア(生鮮食品とエネルギーを除く)は同2.2%と前月の2.6%から鈍化した。

チャート:4月企業物価指数、円ベースの輸入物価指数は急伸

チャート:コアCPI拡充版、4月はまちまち

高市政権下で試される日銀の政策運営

高市政権は利上げに慎重とされ、2月に高市首相と植田総裁が会談した折には「高市氏が利上げに難色を示した」との報道が飛び出した。

その他、赤沢経産相が4月12日にNHKに出演した際、物価高対策として円高につながる日銀の利上げも「選択肢の一つ」と発言すると、片山財務相が「高市早苗首相と私から発信を控えてほしいと伝えた」とたしなめる場面もあった。

2025年10月に日銀が据え置きを決定した際、片山財務相が景気情勢を勘案し「リーズナブル」と発言したことも思い出される。

6月会合で利上げが織り込まれるもう一つの理由は、ベッセント財務長官と植田総裁の会談後に明らかになったベッセント発言が挙げられよう。

同氏は「必要なことを行う余地が与えられれば、(植田総裁が)優れた金融政策を実現すると確信している」と発言。

利上げに慎重とされる高市政権次第で、利上げが可能との考えを示唆した。

さらに、Xの投稿でも「日本の経済ファンダメンタルズ(基礎的条件)は強固であり、過度な通貨変動は望ましくない」と表明した。

とはいえ、高市政権はガソリン補助金などを含め補正予算3.1兆円を編成する。

赤字国債を発行予定だが、2年間では発行増とならない見通しだ。

2027年4月から飲料食品の消費税を2年間にわたり1%に引き下げる方向で検討に入った。

与野党との議論を経て、6月下旬にも、「社会保障国民会議」の中間取りまとめを踏まえ、最終判断する予定だという。

加えて、今後はトランプ政権の要請もあり、防衛費を引き上げるシナリオも想定される。

これらの財源が問題視されるなか、財政拡張やインフレ加速をにらみ、日本の長期金利などに上昇圧力が掛かりかねない。

財務省によれば、4月28日から5月27日までの介入規模は11兆7,349億円と、1カ月の規模では過去最大を記録した。

介入後、一目均衡表の雲の下限を下抜けたものの一時的にとどまり、足元は159円台後半まで切り返す状況とあって、2024年7月のように介入再開と利上げのセットが視野に入る。

高市政権が補助金拡大などを通じた物価高対策を講じるなかで、金融政策と介入との間でねじれが生じる公算だ。

仮に日銀が6月に利上げを行ったとしても、追加利上げ懐疑論を払拭できなければ、介入とセットだったとしても円安是正が一時的となってもおかしくない。

もう一つの懸念材料が、足元で浮上している日銀の量的引き締め(QT)停止論だ。

6月の日銀会合では、2027年3月までの国債買い入れの減額(テーパリング)計画を見直し、2027年度(同年4月開始)に向けた新たな計画を策定する予定だ。

ロイターによれば、「国債買い入れ減額の一時停止」を好ましい選択肢とみなす声が強まっているという。

新発10年物国債利回りは5月20日に一時2.809%と、1997年以来の高水準をつけるなか、高市政権がQT停止と引き換えに、利上げを容認する可能性も捨てきれない。

画像:2025年6月に発表した長期国債買い入れの減額計画

(出所:日銀)

米商品先物取引委員会(CFTC)が発表した投機筋による円先物のネット・ポジション動向は、5月26日週時点で11万4,667枚のネット・ショートと、介入開始直前の4月28日週の10万2,059枚を超え、2024年7月以来の水準に積み上がった。

短期筋が多いレバレッジ系だけでなく、運用など長期保有が多いアセットマネジメントのネット・ショートが5万8,747枚と同じく2024年7月以来の水準へ拡大中だ。

チャート:投機筋とアセットマネジメント、円のネット・ショートは介入開始直前の水準を超え2024年7月以来の高水準

アセットマネジメントといえば、2025年を通じネット・ロングを積み上げていたが、止まらない円安基調に屈して3月17日週にネット・ショートに転じた。

円買い戻しに賭けたアセットマネジメント勢の信頼を失った後、彼らの円売りが一段と拡大するかどうかが、円の方向性を決める一因となりそうだ。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。