骨太の方針原案の文言修正後、飛び出した新たな「円安是正策」

ドル円が7月1日に162.84円と1986年12月以来の高値をつけてから、国内で円安是正をめぐる動きが活発化している。

自民党の麻生副総裁の円安懸念発言に加え、骨太の方針の原案についても、修正をめぐる報道が相次いだ。

7月8日には、「『強い経済』の実現に向けては、『安定的な物価上昇』の実現に資する適切な金融政策運営が行われることが非常に重要である」とし、「安定的な物価上昇」を盛り込む方針が伝えられた。

新たな文言が加わった背景として、当初、適切な金融政策運営が非常に重要とされ、利上げけん制と解釈されたことがある。

城内経財相は7月7日、閣議後の記者会見で「原案の趣旨と異なる受け止めであり誤解だ」と説明していたが、7月8日に伝えられた骨太方針原案の修正を受けても不十分とされ、10日に「与党からの意見を踏まえ文案修正を調整している」と発言。

片山財務相も同日、骨太方針の原案修正は事実としたうえで、「現行の日銀法の考え方は第三条と第四条があってできている」とし、金融政策には独立性が担保されるべきと述べた。

なお、日銀法の第三条と第四条は、以下の通り。

- (日本銀行の自主性の尊重及び透明性の確保)

- 第三条 日本銀行の通貨及び金融の調節における自主性は、尊重されなければならない。

2 日本銀行は、通貨及び金融の調節に関する意思決定の内容及び過程を国民に明らかにするよう努めなければならない。 - (政府との関係)

- 第四条 日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。

片山氏は7月10日、骨太の方針原案の修正を認めた同じ日に年金積立金管理運用独立行政法人(GPIF)の国内投資を後押しする方針を表明した。

この報道を受け、ドル円は162.40円付近から161.28円まで、1円超も急落しただけでなく、債券や株式市場も好感し、トリプル高の展開を迎えた。

もっとも、日経新聞は7月11日にGPIFがオルタナ投資を拡大する方針と報道。

国内投資がオルタナと合わせて引き上げられるのか、不透明だ。

何より国内投資シフトをめぐる議論には、実現可能性、日米間の合意との整合性、米国債への影響と、少なくとも3つのハードルが絡み合うだけに、見極めが必要である。

GSは「オーバーリアクション」との評価、配分変更には時間も

1つ目に、実現可能性だ。

片山氏の発言を受け日本10年債利回りは約10bp(0.1%ポイント)低下したが、ゴールドマン・サックスはこの反応を「オーバーリアクション」と一蹴した。

理由は、片山氏が用いたのは「日本の金融資産」という曖昧な表現にとどまり、GPIFが国債保有を明確に増やすとの確約は一切なかったという点にある。

GPIFはそもそも財務省ではなく厚生労働省の所管であり、資産配分の変更には正式な検討プロセスを要する。

過去の実例が、その重さを物語る。

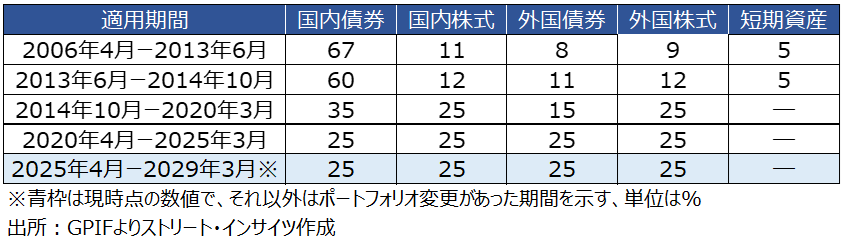

GPIF史上最大の転換点は、2014年10月の配分変更(国内債券60%→35%、国内外株式合計24%→50%)となる。

安倍内閣が2013年に設置した「公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議」による同年11月の報告書公表、翌2014年6月の公的年金財政検証と厚労相による前倒し要請を経て、同年10月31日に実施された。

有識者会議の設置から実施までは約1年2カ月、正式な財政検証・大臣要請からでも4カ月を要した計算になる。

一方で、2014年の抜本改革は安倍内閣が設置した外部の有識者会議が起点だったのに対し、2020年・2025年の見直しはGPIF内部の経営委員会が主体の定例プロセスで完結している。

基本ポートフォリオは、①厚労大臣の中期目標、②財政検証、③4管理運用主体共同の「モデルポートフォリオ」を踏まえ、経営委員会下の検討作業班での議論とモデルポートフォリオへの参酌を経て決定される。

2025年4月の現行版もこの内部プロセスのみで策定された。

片山発言が「内閣主導の有識者会議」を要する2014年型に発展するか、GPIF内部で完結する現状追認型にとどまるかが、今回の見極めどころとなる。

チャート:ポートフォリオ変更があった過去4回の変遷と、現時点の構成割合

2014年の大転換は、例外的でもある。

2013年6月の暫定修正(会計検査院指摘を受けた微調整)は抜本改革に至らず、2020年4月の4つの資産を均等に振り分けた25%への移行、そして2025年4月の直近見直しはいずれも配分比率そのものは維持し、乖離許容幅の調整にとどまった。

つまりGPIFの見直し履歴は政権の強い要請と財政検証が重なった「2014年型の大転換」と「現状追認にとどまる2013・2020・2025年型」の二種類に大別でき、後者の方が近年ではむしろ標準的だ。

第5期中期目標期間(2025〜29年度)の均等配分が確定してからまだ1年余りが経過した現時点で、今回の片山発言が前者(2014年型)の域に達するかどうかは未知数であり、「検討はしたが実現には至らない」まま終わる可能性は十分にある。

日米財務相共同声明との兼ね合い、米国債へのインパクトを受け米国の反応は?

2つ目に、日米財務大臣共同声明との整合性である。

2025年9月11日の共同声明は、年金基金等による海外投資は「引き続きリスク調整後のリターンや分散化の目的で行われ、競争上の目的のために為替レートを目標とはしない」と明記。

この文言については、米財務省がトランプ政権として2回目に公表した1月分の為替報告書を紐解くと米国側の意図が読み取れ、前回2025年6月分にはなかった「2014年にGPIFのポートフォリオを見直し国内債券の比率を引き下げたのは、日本からの資本流出を促進する円安誘導との憶測を招いた」との指摘が追加された。

今回はその正反対だが、米国が「競争上の目的のため」でないと判断するかがカギとなる。

3つ目に、米国債保有への影響である。

GPIFは2025年度末(26年3月末)時点で約294兆円の運用資産を抱え、そのうち25%の73.4兆円が外国債券に割り当てられ、ロイターはさらにその約半分を米国債が占めると分析。

GPIFの配分見直しが実現すれば、米国債保有目標の引き下げを伴い、ドル売り・円買い需要につながる公算が大きい。

チャート:GPIFの運用資産構成割合

ベッセント財務長官は2025年11月、米国債市場について「記録的な水準の外国人需要」を強調、米国債離れの議論を退けてきた。

日本は4月時点の米国債保有高が約1.2兆ドルと1位であるため、その最大の買い手であるはずの日本が公的年金を通じて保有を圧縮することを許容するかは定かではない。

足元では海外中央銀行の外貨準備の資産内訳をみると、2025年末にゴールドが27%と、米国債の22%を上回ったとのニュースが衝撃を与えた。

米国債保有高については、米国内のステーブルコイン業者がGENIUS法の成立に伴い、新たな米国債の購入者として存在感を高めているが、どこまで取得するかはステーブルコインの普及次第となる点は否めない。

チャート:海外中銀の外貨準備、金が拡大する一方で米国債は低下

これら3つがGPIFの国内投資シフトそのものに関わるハードルとして挙げられるが、これとは別に、政府が推進する「ドルをめぐる政策」との整合性にも留意すべきだろう。

日米関税合意に基づき、日本は最大5,500億ドル規模の対米投融資(出資・融資・融資保証)を政府系金融機関経由で提供することを約束しており、これはドル建てで実行される。

日経新聞によれば、この資金は2026年度予算で国際協力銀行(JBIC)が3分の1、メガバンクなど民間金融機関が3分の2を分担する想定だ。

同紙の試算で民間銀行だけで40兆円超のドル建て融資が必要となり、3メガバンクの海外融資残高(約140兆円)の3割に相当する。

自力での市場調達は円売り圧力そのものになりかねず、且つ銀行側のドル資金調達コストの懸念もあり、政府は外国為替資金特別会計(外為特会)のドルを活用した長期調達支援の枠組みを検討中だ。

GPIFの国内投資とは一見無縁の話に見えるが、外貨準備を活用するならば、長期でメガバンクに資金を融通するため、機動的な介入余地が縮小することになる。

したがって、介入余地の縮小を見据え、GPIFの国内投資後押しはドル買い需要を抑制する動きと捉えられよう。

以上を踏まえれば、短期的には、片山氏の発言自体が持つ「口先介入」効果によって円高方向に振れやすい。

ただし、ゴールドマン・サックスが指摘する通り確約を伴わない効果は減衰するとみられ、ドル円の反発(円安への揺り戻し)が予想される。

中期的には、銀行へのドル調達支援により外貨準備の余地が縮小し、投機的な円売りに対する防波堤が弱まり、結果的に円安圧力を助長しかねない。

GPIFの配分見直しが仮に実現すれば、米国債需要の減少という形で日米間の資金循環そのものを変え、理屈の上では円高要因として作用するはずだ。

しかし、それは早くても数年単位の話であり、しかも日米共同声明との整合性という政治的制約が、変更の規模とスピードを抑制する方向に働く可能性が高い。

総じて、短期は方向感の乏しいノイズ、中期はむしろ円安方向のリスク、長期の円高シナリオは実現性そのものが不確かという、時間軸によって作用が逆転する複雑な構図が浮かび上がる。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。