政府・日銀、再び介入でドル高と戦う?

「Fed(米連邦準備制度理事会)と戦うな」とは、金融市場で広く知られた警句である。

しかし、本邦政府・日銀は再び、Fedの政策運営を通じたドル高に対抗すべく、為替介入という伝家の宝刀を抜こうとしているのかもしれない。

そもそも、為替介入を認められる条件とは何か? 国際通貨基金(IMF)は、①市場が深刻な機能不全に陥る、②金融安定のリスクが高まる、③予想物価が制御不能になる――の3つを掲げる。

また、2021年4月のG20財務相・中央銀行総裁の声明では、「為替レートは根底にある経済のファンダメンタルズを反映することに引き続きコミット」「為替レートの過度な変動や無秩序な動きが、経済及び金融の安定に対して悪影響を与え得ることを認識する」と明記していた。

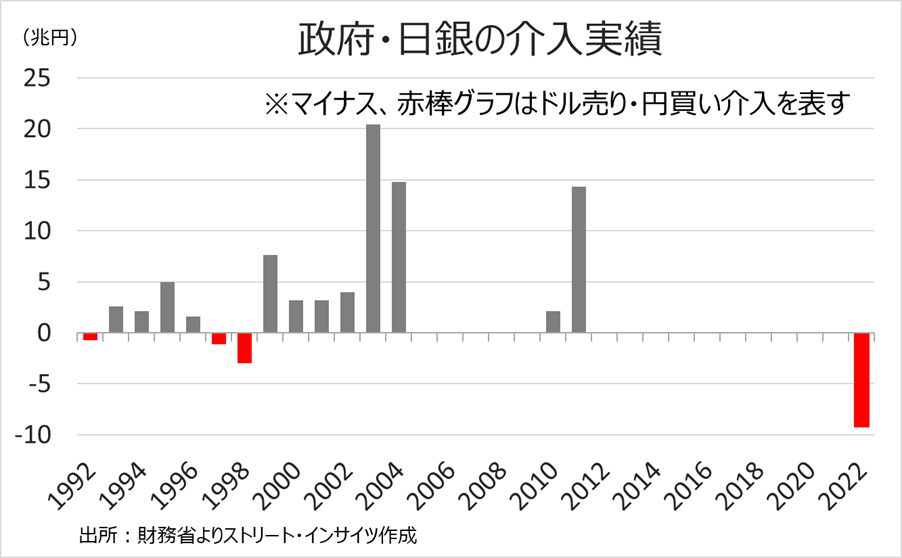

政府・日銀は2022年9月22日、同年10月21日、24日の3回、Feⅾの金融政策に端を発したドル高と戦った。

当時は9兆1,880億円を投じ、ドル売り・円買いとしては最大の規模を記録した。

チャート:政府・日銀による介入実績、円買い・ドル売りとしては最大

当時、Fedはバイデン政権下で成立した1.9兆ドルもの巨額な景気刺激策を一因に、2022年6月、7月、9月、11月と4回連続の0.75%利上げを行う過程にあった。

日銀がマイナス金利を含めた大規模緩和を継続中だったところ、ドル・インデックスは当時一時114を超え2002年以来の高値に。

円がドル独歩高の煽りを強く受けただけに、国際社会は「為替レートの過度な変動や無秩序な動きが、経済及び金融の安定に対して悪影響を与え得る」と判断し、為替介入を容認したと解釈できる。

チャート:2022年以降のドル円とドル・インデックスの推移(出所:Tradingview)

翻って現在、市場予想を上回る米3月消費者物価指数(CPI)を受け、パウエルFRB議長は4月16日にインフレ鈍化に確信が持てないとし、現状の引き締め寄りの政策を維持する構えを表明。

3月の米連邦公開市場委員会(FOMC)で年内3回の利下げ予想を据え置いてから1ヵ月も経たない間に、利下げに急がない姿勢を強調した。

こうしたFedの「変心」を受け、FF先物市場では1月に一時的に年内7回利下げ予想が優勢だったが、足元は1-2回程度に巻き戻され、米金利とドルが上昇中だ。

一方で、日銀はマイナス金利を含む大規模緩和策を解除済み。

日米金利差が意識されるとはいえ、再び米国の独自要因でドル高が進むなか、為替レートが「経済のファンダメンタルズを反映していない」として、正当化される余地を生む。

円安進行で予想物価に悪影響も、国際的な環境も介入を後押し

円安が進行するなか、「予想物価が制御不能となる」サインも点灯しつつある。

10年物の国債利回りと物価連動債の利回りを差し引き、将来のインフレ率動向を示すブレーク・イーブン・インフレ率は、ブルームバーグによれば4月17日に1.5%へ上昇、同社がデータを取得した2004年以来で最高を記録した。

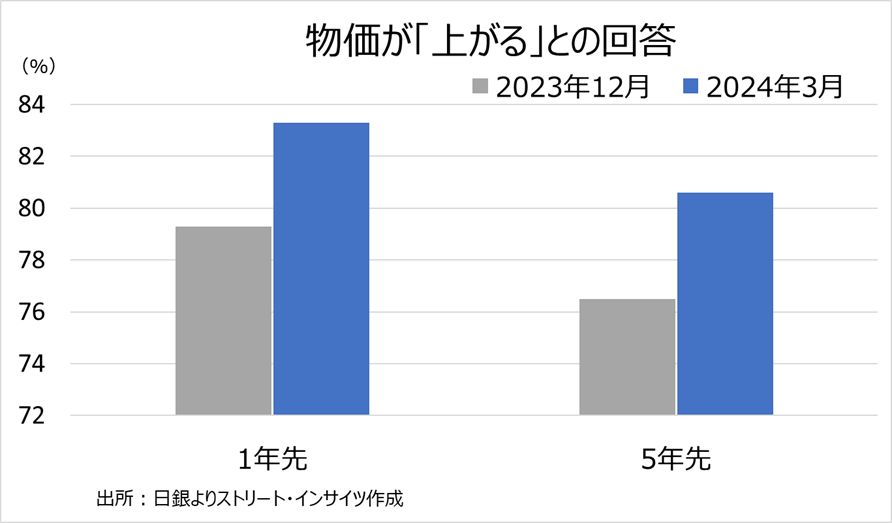

また、日銀が行った「生活意識に関するアンケート調査」でも、1年後の物価について「上がる」との回答の割合が83.3%、5年後についても80.6%と、それぞれ前回の79.3%、76.5%を上回った。

円安がインフレ見通しに影響を与えたことは想像に難くない。

チャート:日銀の生活意識に関するアンケート調査、物価が「上がる」との回答が増加

国際的な環境も、為替介入の味方となっている。

IMFのエイドリアン金融資本市場局長は4月16日、「過度の市場変動なら適切となる可能性」に言及した。

年10月に、IMFアジア太平洋副局長による「日本の為替介入、条件整っていない」から、容認する姿勢へのシフトが鮮明だ。

加えて、4月17日開催の日韓財務相会談で、「急激な為替変動には適切な措置を取ることが可能」との認識を確認した。

初めて開催された日米韓財務相会合では、声明で「最近の急速な円安及びウォン安に関する日韓の深刻な懸念を認識しつつ、既存のG20のコミットメントに沿って、外国為替市場の動向に関して引き続き緊密に協議する」と明記した。

鈴木財務相は会談後、「イエレン財務長官と為替で緊密な意思疎通を確認」と述べ、為替介入の立場も説明したという。

ドル独歩高が進むなか、円が1990年6月以来の安値をつけるだけでなく、韓国ウォンも2022年11月以来のウォン安に直面する。

G20加盟国の中国人民元やインドネシア・ルピアも下落中で、鈴木財務相が言及するように、4月18日開催のG20財務相・中央銀行総裁会議でドル独歩高について議論される場合も想定しておきたい。

4月日銀金融政策決定会合、円安による物価上昇へ「対応」するのか

植田総裁はこれまで、物価について円安や海外要因など外的要因を表す「第1の力」と、物価と賃金がそろって上昇する好循環を示す「第2の力」に言及してきた。

第2の力を確認し、3月19日のマイナス金利解除を含む大規模緩和の解除に至ったわけだが、足元で円安や原油高を受け第1の力が再び盛り返しつつある。

2年国債利回りは4月17日に0.281%と2009年以来の水準へ急伸し、追加利上げを織り込む状況だ。

6月解散総選挙が囁かれるなか、追加利上げは早ければ7月との見方も流れる。

植田総裁が4月5日付の朝日新聞インタビューで「物価に影響するなら為替も判断材料」と発言したことも、印象的だ。

これらをつなぎ合わせるなら、4月25-26日開催の日銀金融決定会合で、①国債買入額を現状の6兆円弱から引き下げ、②展望レポートでの物価見通し上方修正に合わせた追加利上げ示唆――のいずれか、あるいは両方に踏み切り、円安による物価上振れ阻止という構図も浮かび上がる。

ドル独歩高で国際的な協調が整うなか、介入が先か、日銀の追加利上げ示唆が先か。

少なくとも、日本がドル高・円安に孤軍奮闘する状況ではなく、「合わせ技」でドル高に挑むシナリオに留意したい。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。