FRB、世界で少数派の「二大責務」

「大いなる力には、大いなる責任が伴う」――といえば、映画「スパイダーマン」に登場した名台詞だ。

この言葉を最初に世に送り出したのは、18世紀を代表するフランスの啓蒙思想家、ヴォルテールとされる。

中央銀行は、大いなる力を有すると同時に「責務(あるいは目標と表現される)」を負う。欧州中央銀行(ECB)の場合は、第一次世界大戦の敗北によりハイパー・インフレに陥った独連銀をモデルとするなか、「物価安定」を単一の目標(single mandate)として掲げる。

多くの中銀もECBと同様で、日銀も金融政

策の「目的」として、「物価の安定」と打ち出す。

一方で、米連邦準備制度理事会(FRB)の責務については、1977年に連邦準備法第2条の改正を受け、「雇用の最大化、物価の安定、ゆるやかな長期金利を効果的に促進すべく金融政策を運営する」と制定された。

いわゆる、「雇用の最大化と物価安定」の二大責務で、世界では少数派にあたり、2019年時点で31行中、FedやNZ準備銀行を含め7行程度だ。

Fedが二大責務を有する背景として、世界恐慌を始め、第2次世界大戦後やベトナム戦争後の急激な失業率悪化が影響を及ぼしたと考えられよう。

なお、長期金利は目標ではなく、物価が安定していれば、長期金利はゆるやかな水準を維持し、結果的に雇用の最大化につながるという位置づけだ。

パウエル議長、インフレ率3%以下で「雇用の最大化」へ焦点シフトに言及

コロナ禍後の景気回復過程において、バイデン政権下での1.9兆ドルの大型景気刺激策の影響や供給網の障害、ペントアップ需要の急速な顕在化もあって、インフレ率は急伸し、2021年6月に消費者物価指数(CPI)は前年同月比9.1%上昇、1981年11月以来の高い伸びを記録した。

Fedは2021年11月に「インフレは一時的」を撤回、2022年3月から利上げを通じインフレ退治に本格的に乗り出し、2023年7月まで、11回の利上げを通じFF金利誘導目標を5.25~5.5%へ引き上げた。

その後、4月30日~5月1日開催のFOMCまで6会合連続で据え置きを継続。

声明文で「委員会はインフレ率が持続的に2%へ向かうとの強い確信が得られるまで、利下げが適切と予想しない」との文言を保った。

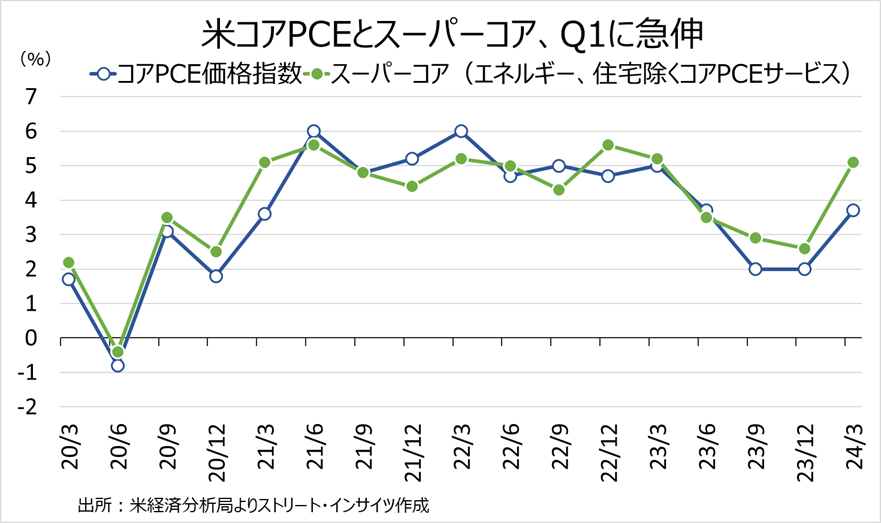

米1~3月期コアPCE価格指数が前期比年率3.7%、スーパ―コア(住宅とエネルギーを除くコアPCEサービス)と含めインフレ再燃の兆しをみせるなかでも、利下げバイアスを維持。

3月FOMC後の会見で採用した冒頭原稿での「予想外に労働市場が弱まれば、政策対応(利下げ)の用意がある」との文言を繰り返した。

加えて、パウエルFRB議長は、質疑応答で「インフレ率3%以下で推移するなか、もうひとつの目標(雇用の最大化)に焦点を当てつつある」と明言。

さらに、サマーズ元財務長官など一部は利上げ再開の必要性を唱えたが、パウエルFRB議長は耳を貸さず、「利上げの可能性は低い」と断言した。

Fedは、予想外の労働市場の減速で利下げが開始できるよう、フリーハンドを確保しつつある。

パウエル議長を始め、FOMC参加者は既に利下げ開始に2%のインフレ率回帰は必要ないと明確化していただけに、仮に労働市場が急激に減速するならば、米大統領選前の9月17~18日開催のFOMCで、利下げがないとも言い切れない。

チャート:米Q1コアPCE価格指数とスーパ―コア、1年ぶりの強い伸び

解雇者、失業率とサーム・ルールを押し上げか

インフレ率2%への目標回帰を掲げつつ、利下げバイアスを維持する様子は、さながらトロイの木馬のようだ。

しかし、米4月雇用統計・非農業部門就労者数(NFP)が前月比17.5万人増と6カ月ぶりの低い伸びだったとはいえ、堅調なペースを維持し、失業率は4%以下だ。

しかも、物価安定には需要を抑える必要があり、労働市場のクールダウンは必要不可欠である。

なぜ、Fedはもう一つの目標、「雇用の最大化」に配慮しているのだろうか?

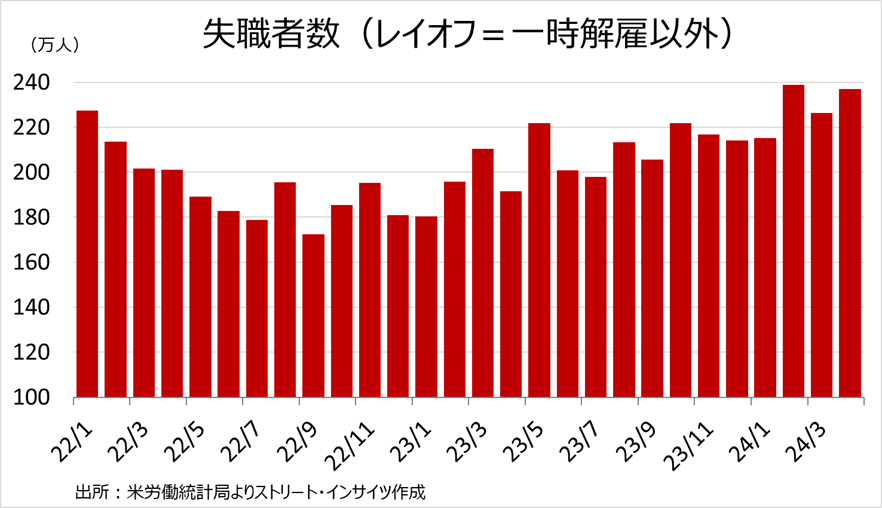

失業率のドライバーが失職者(再雇用が前提となる一時解雇でない者、契約終了者や完全解雇者を指す)である点を懸念している可能性がある。

失職者は4月に前月比10.7万人増の237万人と、2021年11月以降で2番目の高水準となった。

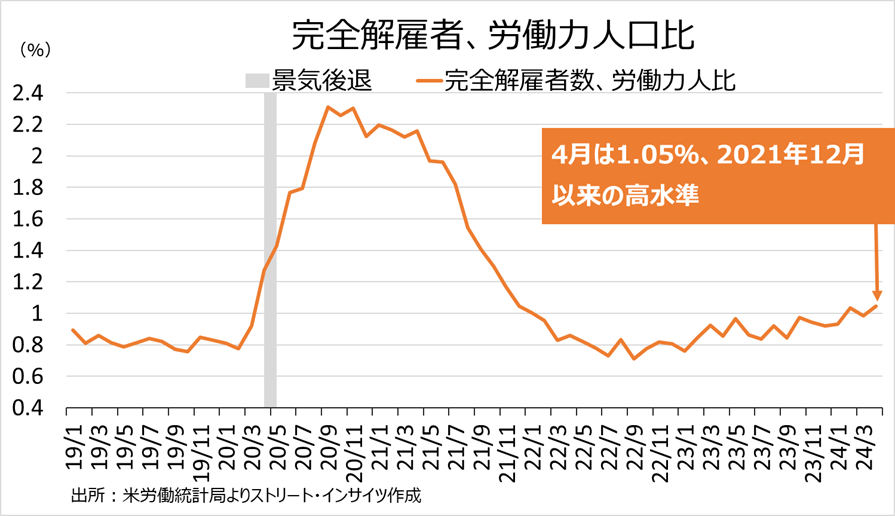

しかも、労働力人口における完全解雇者比率は1.05%と、2021年11月以来の水準へ上昇したが、「予防的利下げ」を3回行った2019年の水準0.82%を上回る。

チャート:失職者、4月に237万人と2021年11月以降で2番目の高水準

チャート:労働力人口に占める解雇者比率

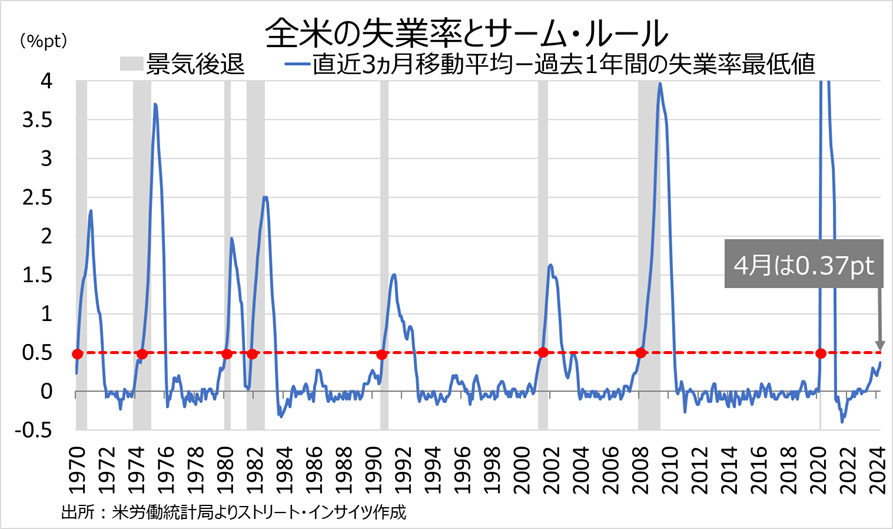

2つ目に、サーム・ルール、即ち失業率の3カ月移動平均と過去12カ月の最低の差が0.5ポイント上昇すればリセッション入りとの説を意識している可能性を挙げたい。

パウエル議長は、予想外の労働市場の弱まりで利下げ開始の用意があると述べつつ、「数ポイント程度の失業率の上昇で対応しない」と断った。

その上で、あらゆる要因と動向次第と付け加えたが、4月の米失業率は3.9%。

サーム・ルールの算定に基づけば、足元で0.37ポイントと、コロナ禍後の回復期で、景気後退入りの節目0.5ポイントに最も近づいた。

Fedがこの数字を完全に無視しているとは考えづらい。

チャート:サーム・ルール算定に基づけば0.37ポイント、リセッション入りの節目0.5ポイントに最も近づく

何より、今年は11月5日に米大統領選を控える。

パウエル議長は会見で政治に配慮しない立場を明確化し、FOMC議事要旨を見ればわかると語気を強めていた。

しかし、3月25日付けのレポートで指摘したように、失業率の上昇は米大統領選の結果と密接な関係がある。

1960年以降、失業率が米大統領選の年の1月から10月の間に0.5ポイント上昇すれば、現職あるいは与党の候補が必ず敗北してきた。

今回の米大統領選でいえば、1月の3.7%から0.5ポイント上昇の4.2%が、その節目に当たる。

振り返れば、2023年12月FOMCの経済・金利見通しで、2024年の失業率予想・中央値は4.1%と、4.2%以下だった。

3月FOMCでは、4.0%と楽観的な見通しに修正された。

6月FOMCで公表される最新版の失業率予想・中央値が4.2%以下にとどまるならば、サーム・ルールと米大統領選を意識したのか、単純に労働市場に強気なのか、見定める必要がありそうだ。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。