March 7, 2024

【前日の為替概況】米10年債利回り4.07%台でドル下落 対円149.10円、対ユーロ1.0915ドル

6日のニューヨーク外国為替市場でドル円は続落。

終値は149.38円と前営業日NY終値(150.05円)と比べて67銭程度のドル安水準だった。

2月ADP全米雇用報告で政府部門を除く非農業部門雇用者数が14.0万人増と予想の15.0万人増を下回ったことが伝わると、米長期金利の低下とともに全般ドル売りが進行。

2時過ぎに一時149.10円と2月12日以来の安値を付けた。

なお、パウエル米連邦準備理事会(FRB)議長は米下院金融サービス委員会で「利下げにはインフレに関するさらなる確信が必要」との見解を示し、当面はデータを見極める従来通りの姿勢を強調した一方、「年内のいずれかの時点で利下げが適切になる可能性が高い」との考えを示した。

また、「今年の利下げ開始時期やペースは景気次第」「慎重かつ思慮深く、利下げの決定を下すべき」などと話した。

市場では「これまでに示した内容に沿ったもの」との受け止めが聞かれ、その後はドル売りがじりじりと進んだ。

ユーロドルは上昇。

終値は1.0899ドルと前営業日NY終値(1.0857ドル)と比べて0.0042ドル程度のユーロ高水準だった。

米雇用指標の下振れをきっかけに米長期金利の指標となる米10年債利回りが一時4.0768%前後と約1カ月ぶりの低水準を付けると全般ドル売りが先行。

パウエルFRB議長の議会証言では早期利下げに慎重な姿勢が示されたものの、「従来通りの見解が示された」との受け止めから、米金利低下とドル売りが進んだ。

2時過ぎには一時1.0915ドルと1月24日以来の高値を付けた。

主要通貨に対するドルの値動きを示すドルインデックスは一時103.20と2月2日以来の低水準を付けた。

ユーロ円は続落したものの、下値は堅かった。

終値は162.81円と前営業日NY終値(162.91円)と比べて10銭程度のユーロ安水準。

日銀が金融政策の修正に早期に動くとの観測が円買いを促し、日本時間夕刻に一時162.22円と日通し安値を付けたものの、売り一巡後は買い戻しが進んだ。

米国株相場や日経平均先物の上昇に伴う円売り・ユーロ買いが出て、一時162.96円と日通し高値を更新した。

カナダドルは全面高。

カナダ銀行(BOC)はこの日、市場予想通り政策金利を5.00%に据え置くことを決めたと発表。

マックレムBOC総裁が記者会見の冒頭に読み上げる声明原稿で「本日の決定は現在の政策金利が引き続き適切であるという理事会の評価を反映したもの。

利下げを検討するのは時期尚早だ」と述べたことがカナダドル買いを誘った。

対米ドルでは一時1.3499カナダドル、対ユーロでは1.4722カナダドル、対円では110.63円まで上昇した。

WTI原油先物価格の上昇を背景に産油国通貨とされるカナダドルに買いが集まった面もあった。

【本日の東京為替見通し】1月実質賃金を見極め、金融政策正常化に関する報道に要警戒

本日の東京外国為替市場のドル円は、1月の実質賃金上昇率を見極めた後は、日銀の金融政策正常化に関する発言や報道に警戒していくことになる。

日銀の金融政策正常化に関して、日銀政策委員の発言や観測報道が錯綜している。

昨日は、時事通信が、日本銀行が18-19日に開催する金融政策決定会合で、正副総裁を含む政策委員9人のうち、少なくとも1人がマイナス金利の解除が妥当だと意見表明する見通しと報じた。

来週13日に春闘の集中回答があり、15日に春闘の第1次集計結果が発表され、18-19日の日銀金融政策決定会合を迎える。

足もとの翌日物金利スワップ市場(OIS)では、マイナス金利解除の確率は3月が50%程度、4月が80%程度になっている。

植田日銀総裁は、2月22日に衆議院予算委員会に出席し、「消費者物価は去年までと同じような右上がりの動きが続くと予想している。

そういう意味でデフレではなく、インフレの状態にあると考えている」と述べた。

しかし、3月1日には、「現時点で達成が見通せる状況ではない」と述べている。

また、2月29日には高田日銀審議委員が、マイナス金利解除などの条件となっている2%の物価安定目標の実現が「見通せる状況になってきた」と述べている。

その後、3月2日の報道では、政府が物価の上昇傾向を受け「デフレ脱却」を表明する検討に入ったことが報じられた。

政府は日本経済がデフレにあるとの見解を2001年3月の月例経済報告に併せて公表した資料で「緩やかなデフレにある」と示していたが、デフレ脱却を表明すれば、23年間にわたり安定成長を妨げてきた足枷が外れたと認めることになる。

しかしながら、4日には鈴木財務相が観測報道を打ち消している。

8時30分に発表される1月毎月勤労統計(現金給与総額)は前年同月比+1.2%と予想されており、昨年12月の上昇率からの増加が見込まれている。

注目ポイントは、2022年4月から2023年12月まで21カ月連続してマイナスを記録している実質賃金の上昇率となる。

1月全国CPIにおける実質賃金試算に使用される「持ち家の帰属家賃を除く総合」は+2.5%だった。

もし、今年の物価水準がそのままで推移すると仮定すると、定期昇給(※約+2.0%程度)を含めた賃上げ率が4.5%を超えないと実質賃金はプラスにならないことになる。

【本日の重要指標】 ※時刻表示は日本時間

<国内>

○08:30 ◇ 1月毎月勤労統計(現金給与総額、予想:前年比1.2%)

○08:50 ◇ 対外対内証券売買契約等の状況(週次・報告機関ベース)

○08:50 ◇ 2月外貨準備高

○10:30 ◎ 中川順子日銀審議委員、講演

<海外>

○09:30 ◇ 1月豪貿易収支(予想:115.00億豪ドルの黒字)

○未定 ◎ 1-2月中国貿易収支(予想:1037.0億ドルの黒字)

○15:45 ◇ 2月スイス失業率(季節調整前、予想:2.4%)

○16:00 ◎ 1月独製造業新規受注(予想:前月比▲6.0%/前年同月比▲6.0%)

○18:00 ◎ 10-12月期南アフリカ経常収支(予想:940億ランドの赤字)

○21:00 ◎ 2月メキシコ消費者物価指数(CPI、予想:前年比4.42%)

○21:30 ◇ 2月米企業の人員削減数(チャレンジャー・グレイ・アンド・クリスマス社調べ)

○22:15 ☆ 欧州中央銀行(ECB)定例理事会、終了後政策金利発表(予想:4.50%で据え置き)

○22:30 ◇ 1月カナダ住宅建設許可件数(予想:前月比5.5%)

○22:30 ◇ 1月カナダ貿易収支(予想:1.0億カナダドルの黒字)

○22:30 ◎ 1月米貿易収支(予想:635億ドルの赤字)

○22:30 ◇ 10-12月期米非農業部門労働生産性・改定値(予想:前期比3.1%)

○22:30 ◎ 前週分の米新規失業保険申請件数/失業保険継続受給者数(予想:21.5万件/188.9万人)

○22:45 ☆ ラガルドECB総裁、定例記者会見

○24:00 ☆ パウエル米連邦準備理事会(FRB)議長、米上院銀行委員会で金融政策や経済情勢に関する半期に一度の証言

○8日01:30 ◎ メスター米クリーブランド連銀総裁、講演

○8日05:00 ◇ 1月米消費者信用残高(予想:92.5億ドル)

〇バイデン米大統領、一般教書演説

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

6日16:30 中国国家発展改革委員会の鄭柵潔主任

「第1四半期は中国経済が好スタートを切る可能性が高い。経済回復が確固たるものとなり、さらに力強くなるだろう」

6日16:51 潘功勝・中国人民銀行(PBOC)総裁

「預金準備率をさらに引き下げる余地はある」

6日21:55 ハント英財務相

「2024年GDP成長率は+0.8%と予想(前回は+0.7%)」

「2025年GDP成長率は+1.9%と予想(前回は+1.4%)」

「数カ月以内にインフレ率が2%の目標を下回ると予測」

「アルコール税の凍結が2025年2月まで延長され、燃料税の5%の一時的引き下げが維持」

6日22:33 パウエル米連邦準備理事会(FRB)議長

「利下げにはインフレに関するさらなる確信が必要」

「年内のいずれかの時点で利下げが適切になる可能性が高い」

「政策金利はサイクルのピークである可能性が高い」

「労働市場は依然として比較的逼迫している」

「インフレ率は2%を超えているものの、大幅に緩和されている」

「インフレが2%に向かって進んでいることにある程度の自信を持っている」

「今年の利下げ回数は景気次第」

「慎重かつ思慮深く、利下げの決定を下すべき」

「短期的にリセッションを予想する理由はない」

「米国は堅実なペースで継続的な成長が見られると予想」

6日23:48 カナダ銀行(BOC、カナダ中央銀行)声明

「第4四半期の世界経済の成長は鈍化した」

「米国とユーロ圏のインフレは引き続き緩和した」

「企業の信用スプレッドが縮小する中、債券利回りは1月以来上昇している」

「株式市場は急騰した」

「原油価格は1月時点の想定を若干上回っている」

「カナダの第4四半期の経済成長は予想を上回ったが、ペースは引き続き弱く、潜在成長率を下回った」

「雇用の伸びは人口の伸びに比べて緩やかであり、現在では賃金圧力が緩和する兆しがいくつか見られる」

「物価上昇率がさらに鈍化したため、1月CPI上昇率は2.9%に低下」

「根底にあるインフレ圧力は依然として継続」

「コアインフレの前年比および3カ月間の測定値は3%から3.5%の範囲にあり、3%を超えている」

「今年上半期のインフレ率は3%近くにとどまり、その後徐々に緩和すると予想」

「理事会は依然としてインフレ見通しに対するリスク、特に基調インフレの持続を懸念している」

「コアインフレのさらなる持続的な緩和を望んでおり、引き続き経済の需要と供給のバランス、インフレ期待、賃金上昇率、企業の価格設定行動に焦点を当てている」

「物価安定を回復するという確固たる決意を維持」

7日00:47 マックレム・カナダ銀行(BOC)総裁

「基調的なインフレは持続している」

7日02:09 デイリー米サンフランシスコ連銀総裁

「住宅コストの上昇がインフレ高進の主な要因」

「金利上昇は住宅コストを一時的に上昇させるが、インフレを抑制するためには必要」

「我々は物価の安定に全力を尽くす」

7日04:00 米地区連銀経済報告(ベージュブック)

「米経済活動は1月初旬以降、全体としてわずかに拡大した」

「8地区の活動の緩やかから穏やかに拡大、3地区が横ばいと報告。1地区はわずかに鈍化した」

「製造業はほぼ横ばい、供給のボトルネックはさらに正常化した」

「商業用不動産の活動は特にオフィススペースで低調」

「将来の経済成長の見通しは概ね明るいまま、今後6-12カ月間の需要の拡大と財政状況の制約の緩みが期待されると報告」

「ほとんどの地区で雇用は緩やかから穏やかなペースで増加した」

「全体として、労働市場の逼迫はさらに緩和された」

「ほぼすべての地区で労働力の確保と従業員の定着率がいくらか改善したことが強調された」

「賃金は地区全体でさらに増加したが、いくつかの報告書では増加ペースが鈍化していることが示された」

「物価圧力は続いているものの、いくつかの地区ではインフレがある程度緩和されたと報告」

7日 06:34カシュカリ米ミネアポリス連銀総裁

「さらなる利上げはないというのが基本シナリオ」

「利下げの決定はインフレデータ次第」

「インフレが再燃すれば利上げが正当化される可能性がある」

「12月には2024年に2回の利下げが行われると予想していた。現時点では24年に2回の利下げを検討、1回の可能性も」

「米労働市場はバランスが良くなりつつある」

※時間は日本時間

〔日足一目均衡表分析〕

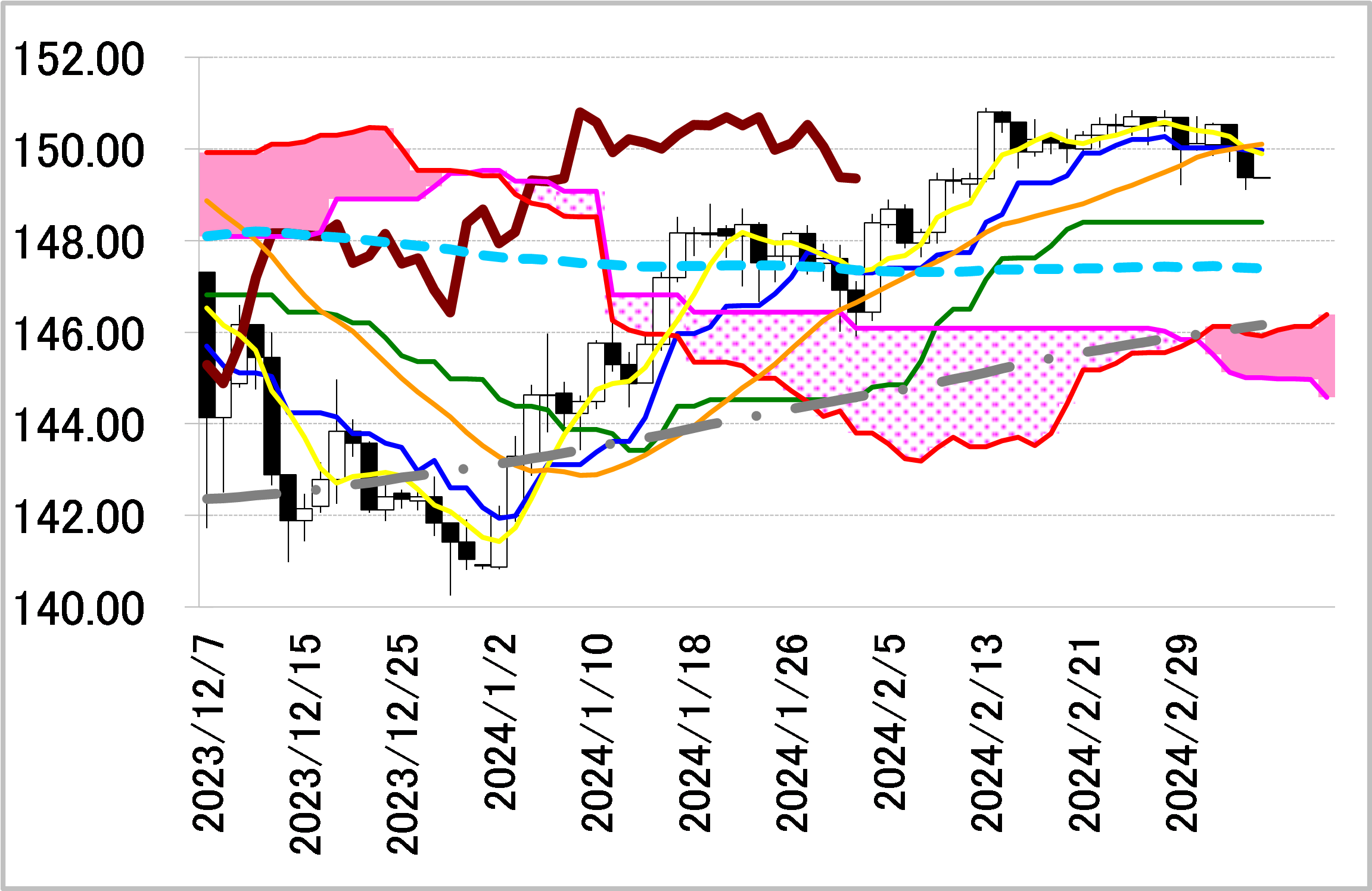

<ドル円=転換線を抵抗に戻り売りスタンス>

陰線引け。

転換線は基準線を上回り、遅行スパンは実線を上回り、雲の上で引けていることで、三役好転の強い買いシグナルが点灯している。

しかし、2手連続陰線で転換線を下回って引けており続落の可能性が示唆されている。

本日は転換線を抵抗に戻り売りスタンスで臨み、同線を上抜けた場合は手仕舞い。

レジスタンス2 150.89(2/13高値)

レジスタンス1 149.98(日足一目均衡表・転換線)

前日終値 149.38

サポート1 148.40(日足一目均衡表・基準線)

サポート2 147.63(2/7安値)

<ユーロドル=基準線を支持に押し目買いスタンス>

陽線引け。

転換線は基準線を上回り、遅行スパンは実線を上回り、雲の下で引けているものの、買いシグナルが優勢な展開となっている。

4手連続陽線で転換線を上回って引けており、続伸の可能性が示唆されている。

基準線を支持に押し目買いスタンスで臨み、同線を下抜けた場合は手仕舞い。

レジスタンス1 1.1046(1/2高値)

前日終値 1.0899

サポート1 1.0805(日足一目均衡表・基準線)

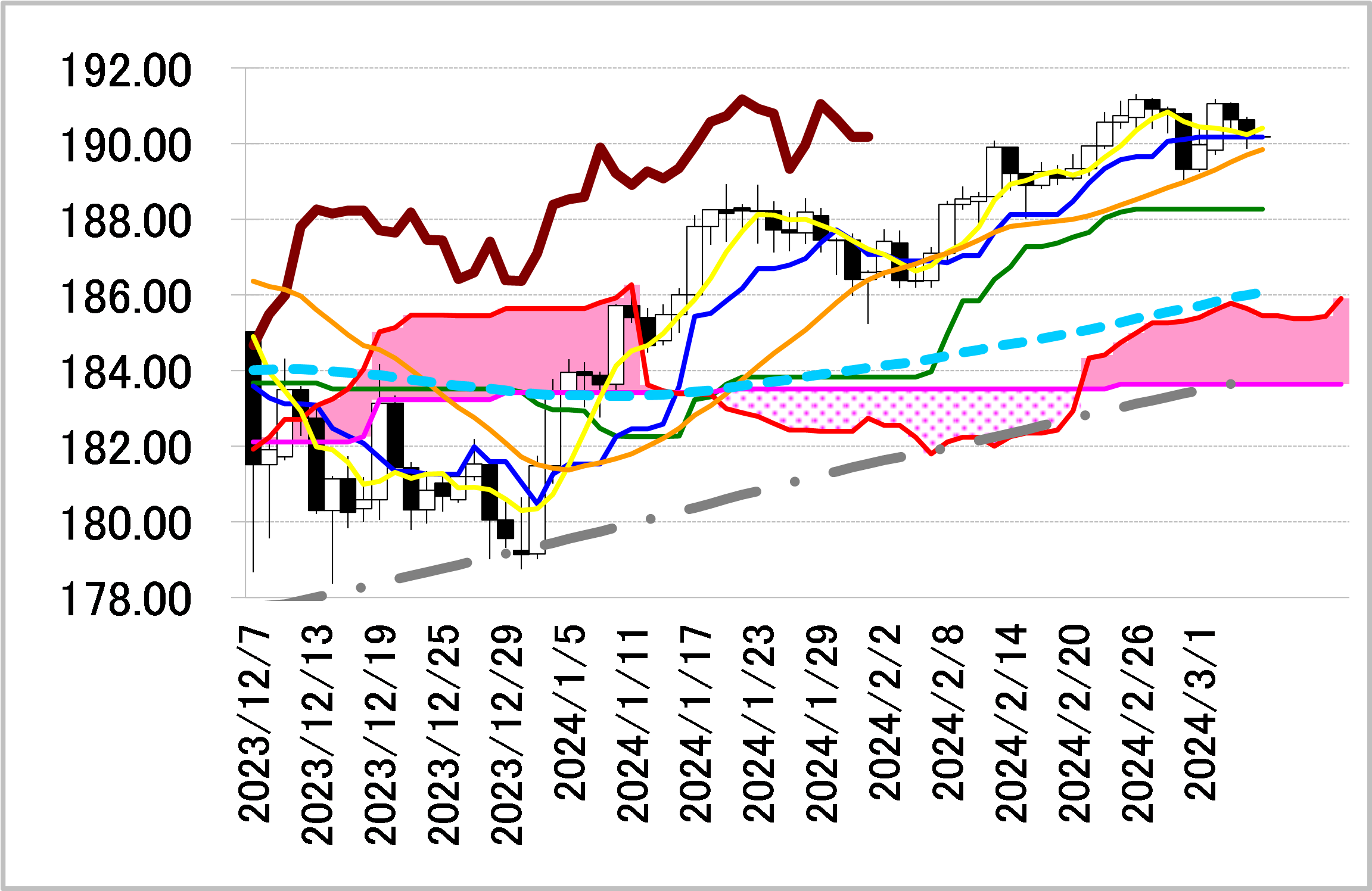

<ポンド円=190円前半の転換線を巡る攻防>

陰線引け。

転換線は基準線を上回り、遅行スパンは実線を上回り、雲の上で推移していることで、三役好転の強い買いシグナルが点灯中。

2手連続陰線で、横ばいの転換線190.18円を巡る攻防が続いている。

本日も同線を念頭に置き、水準を下回った推移が続くようであれば、189円前半の2月29日の安値付近までの押しは考えておきたい。

レジスタンス1 191.32(2/26高値)

前日終値 190.18

サポート1 189.05(2/29安値)

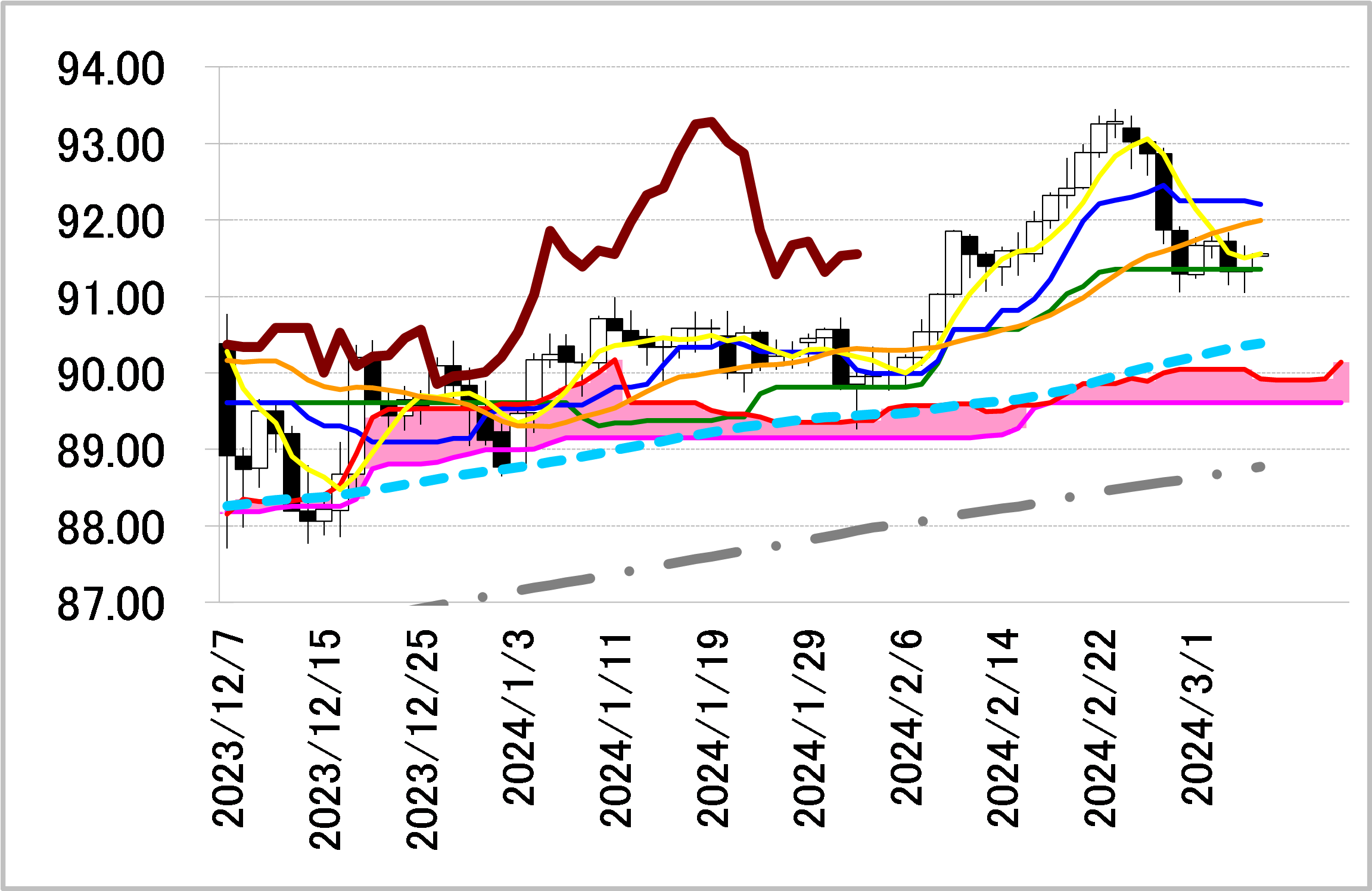

<NZドル円=転換線を抵抗に戻り売りスタンス>

陽線引け。

転換線は基準線を上回り、遅行スパンは実線を上回り、雲の上で引けていることで、三役好転の強い買いシグナルが点灯中。

しかし、孕み線で切り返したものの、転換線を下回って引けており、反落の可能性が示唆されている。

本日は転換線を抵抗に戻り売りスタンスで臨み、同線を上抜けた場合は手仕舞い。

レジスタンス1 92.21(日足一目均衡表・転換線)

前日終値 91.53

サポート1 90.42(2/8安値)

Provided by

DZH Finacial Research

「投資を面白く、投資家を笑顔に」をスローガンに、株式や為替など様々な金融マーケットの情報を提供。

豊富な経験を持つエキスパートが多数在籍し、スピーディー且つオリジナルな視点からの情報をOANDA Labに配信しています。

会社名:株式会社DZHフィナンシャルリサーチ

所在地:東京都中央区明石町8番1号 聖路加タワー32階

商号等:【金融商品取引業者】投資助言業/【登録番号】関東財務局長(金商)907号

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。