機関投資家の一戸建て購入阻止、連邦政府主導で実現困難か

2026年、米国は建国250周年を迎える。

トランプ大統領にとっては、この記念すべき年に中間選挙を迎え、自身のレガシー作りの一環として共和党の上下院で多数派維持を望んでいるに違いない。

しかし、中間選挙といえば1期目の大統領の与党が必ず敗北するアノマリー「中間選挙の呪い(midterm curse)」で知られる。

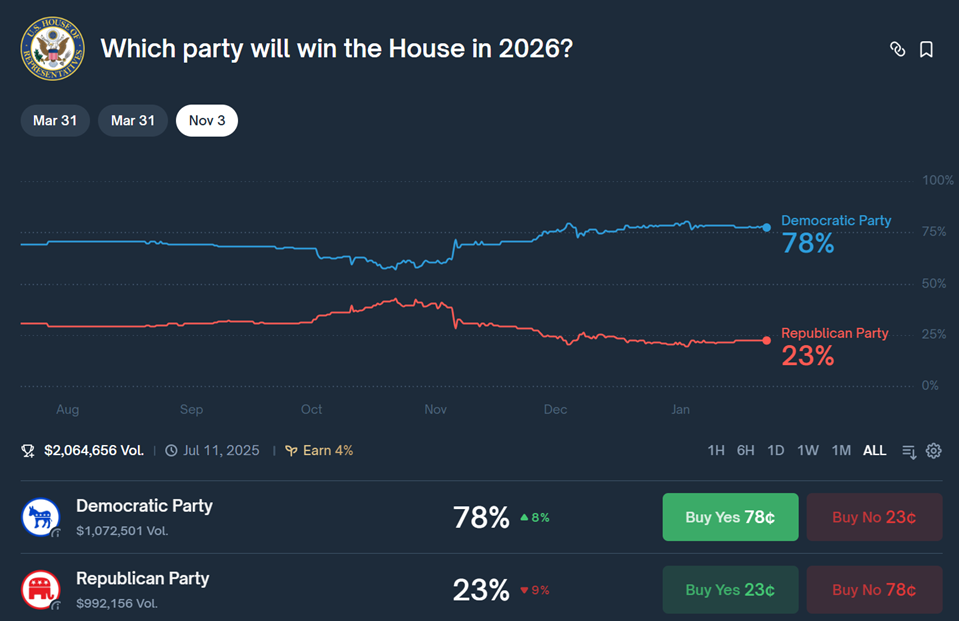

今年もその例に洩れず、ブロックチェーン型予測市場プラットフォーム“ポリマーケット”によれば、トランプ政権が上院で過半数を維持する見方が優勢ながら、下院で敗北する予想確率が一時78%と高止まりしている。

その上、2025年11月のニュージャージー、バージニア両州知事選、NY市長選、同年12月に行われた“お膝元”フロリダ州マイアミ市長選で、政権は4連敗を喫した。

トランプ大統領が1月6日、共和党議員との会合で「中間選挙で負ければ民主党に再び弾劾される」と警告した裏には、トランプ氏の焦りが感じられる。

弾劾成立には上院の3分の2が必要で現実性は高くないものの、弾劾裁判に発展すれば政権運営に深刻な制約が生じる。

画像:ポリマーケットでは、中間選挙で共和党が下院で敗北する予想確率が約8割

(出所:ポリマーケット)

こうした危機感が、2025年の4連敗の背景となった「アフォーダビリティ対策」を前面に押し出す理由となっているのだろう。

トランプ政権はNY市長選などの直後にあたる2025年11月、食料品関連200品目以上の関税撤廃や引き下げに応じ、アフォーダビリティ対策に乗り出した。

そして年明けのアフォーダビリティ対策第1弾として、トランプ氏は1月7日に機関投資家による一戸建て住宅購入を禁止する措置を表明した。

SNSへの投稿で、同氏は持ち家を持つという夢は多くの米国民にとってますます手の届かないものになっており、より多くの人々が「住居を所有する」という節目に到達できるようにするための行動が必要だと強調。

議会に法制化を要請した。

金融情報サイトのバンクレートによれば、米全土の住宅の75%以上が、ほとんどの米国民にとって購入不可能な価格となっている。

加えて、全米不動産業者協会(NAR)のデータによると、2024年の住宅購入のうち、初めて住宅を購入する人の割合はわずか24%で、2010年の50%から低下。

米国人の年齢別で持ち家率をみると、2015年を除き1995~2010年と比較して低く、特に就職や結婚など、世帯形成が進む若い世代では不満の一因となっている。

加えて、米国会計検査院(GAO)によれば、2011年末には1,000戸以上の一戸建て賃貸住宅を保有する機関投資家は存在しなかったものの、2022年には32の機関投資家が合計35万戸を保有するまでに拡大した。

住宅価格は、コロナ禍での低金利を一因に2022年Q4に2019年末比で35%も急騰した事実もある。

それだけにトランプ政権としては、マイホームへの夢実現が叶いやすくなれば、中間選挙での票獲得につながると判断したのだろう。

チャート:年齢別、持ち家率は若い世代を中心に1995~2010年比で低下

ただし、機関投資家の住宅購入禁止には複数の障害が存在する。

第一に、住宅政策はゾーニング(用途地域や建築規制)をはじめ州・地方政府の権限が強く、連邦政府が直接規制できる範囲は限られる。

第二に、特定の主体だけを排除する措置は財産権の侵害として訴訟に発展する可能性が高い。

第三に、機関投資家の保有割合は全米で約3%にすぎず、住宅価格全体への影響は限定的とみられる。

実際、住宅価格上昇の主因は住宅不足であり、フレディマックは2024年時点で約370万戸の供給不足があると推計している。

こうした構造問題を踏まえれば、米議会の超党派が推進するように、まずはゾーニング改革や住宅供給拡大を目指す策が現実的と言えそうだ。

クレジットカード金利上限10%導入案、暗礁に乗り上げか

トランプ氏は続いて1月9日に、クレジットカード金利の上限10%の導入案を提示した。

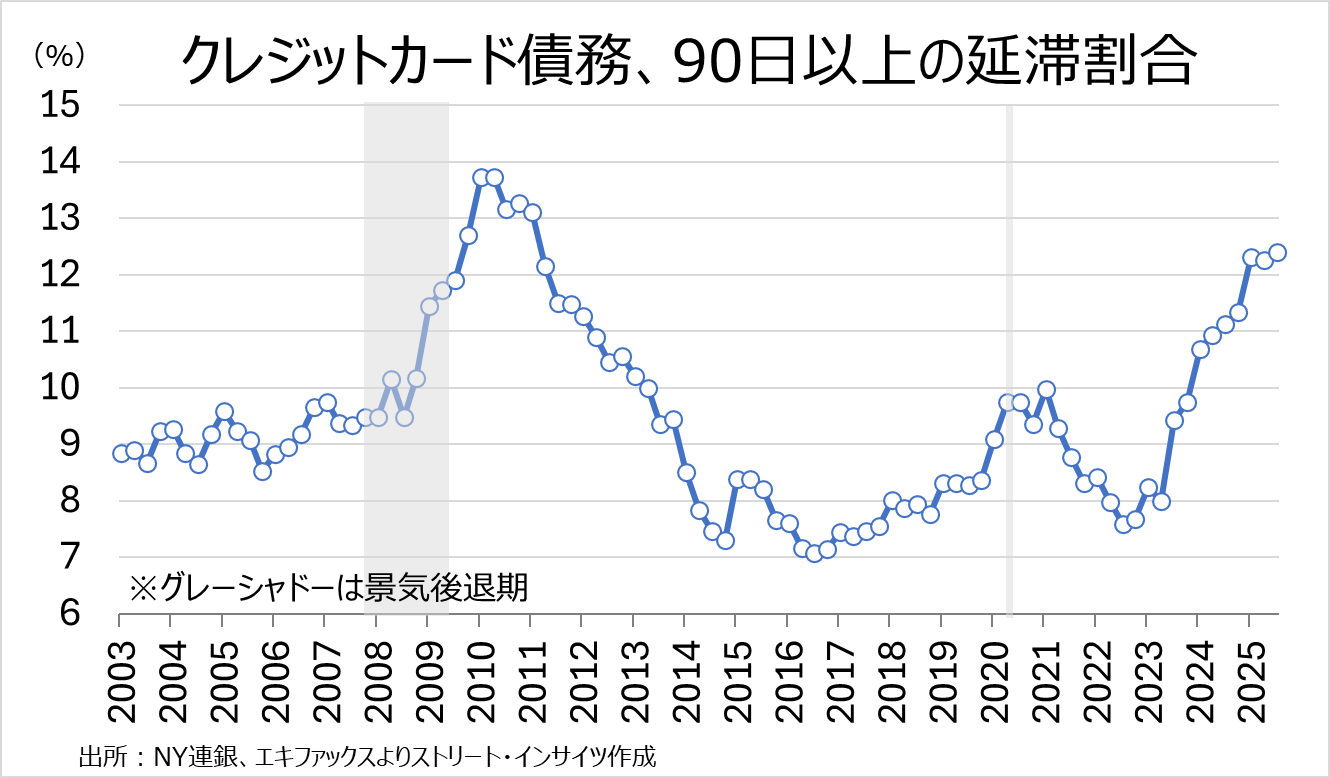

NY連銀によれば、クレジットカード債務の90日以上の延滞の割合は2025年Q4に12.4%と、2011年以来の高水準であり、実現すれば家計を支援する期待が高い。

チャート:クレジットカード債務、90日以上の延滞割合は上昇中

ヴァンダービルト大学の試算では、金利を10%に引き下げれば年間1,000億ドルの利息負担が軽減されるだけに、中間選挙での票呼び込みに寄与すると考えたのだろう。

FRBによれば、カード金利の中央値は20.97%で、残高5,000ドルの場合、月々の金利負担は87ドルから42ドルへ半減する計算だ。

延滞率も2025年末に12.4%と上昇しており、家計の負担感は強まっている。

しかし、金融機関側の反発は強い。

JPモルガンのジェレミー・バーナム最高財務責任者(CFO)は「融資を絞らざるを得ず、消費者に不利益が及ぶ」と批判。

クレジットカードは無担保ローンであるため、貸倒リスクに応じた金利設定が必要であるためだ。

カードネットワーク団体“電子決済連合(EPC)”は、金利上限が導入されれば既存口座の8割以上が利用停止または制限対象になると警告。

低信用力層が高金利のペイデイローンや無規制のオンライン貸金業者に流れるリスクも指摘されている。

共和党のジョンソン下院議長は、トランプ氏の提案を「検討する」としつつも、「二次的な悪影響が大きい」と慎重姿勢を示した。

民主党が賛成に回っても、上院でフィリバスターを回避するには60票が必要で、成立のハードルは高い。

ハセット国家経済会議(NEC)委員長は1月16日、米大手銀行が「信用へのアクセスがないために負債をあまり抱えていないが、信用に値するだけの十分な収入と生活の安定性がある層」に対し、自主的にクレジットカードを提供できる可能性があると述べた。

これは、銀行側が自主的に低金利や優遇条件を付帯させた新カードを提示する、通称“トランプカード”構想と呼ばれるものだ。

当初の「一律10%上限」という極端な要求で業界を揺さぶり、妥協点として「自主的な協力」を引き出す、トランプ流のディール(取引)の産物と言えるだろう。

こうした状況を踏まえると、トランプ政権のアフォーダビリティ対策は、政治的危機感を背景にした“攻めの政策パッケージ”である一方、実現性には大きな不確実性が残る。

住宅市場の構造問題や金融機関の反発など、制度的・経済的な制約が立ちはだかるためだ。

それでも、生活費高騰が有権者の最大関心事である以上、政権が“トランプカード”という妥協案を提示するように、アフォーダビリティ対策を通じ中間選挙へ向けた巻き返しを図る構図は当面続きそうだ。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。