米1月雇用統計、前哨戦のデータに反し好結果

「雇用は小幅に減少する」――ハセット国家経済会議(NEC)委員長が2月9日に発言した内容を受け、米1月雇用統計には弱気な見通しが広がった。

加えて、米1月雇用統計の前哨戦である米1月ADP全国雇用者数も、前月比2.2万人増と伸びが鈍化。

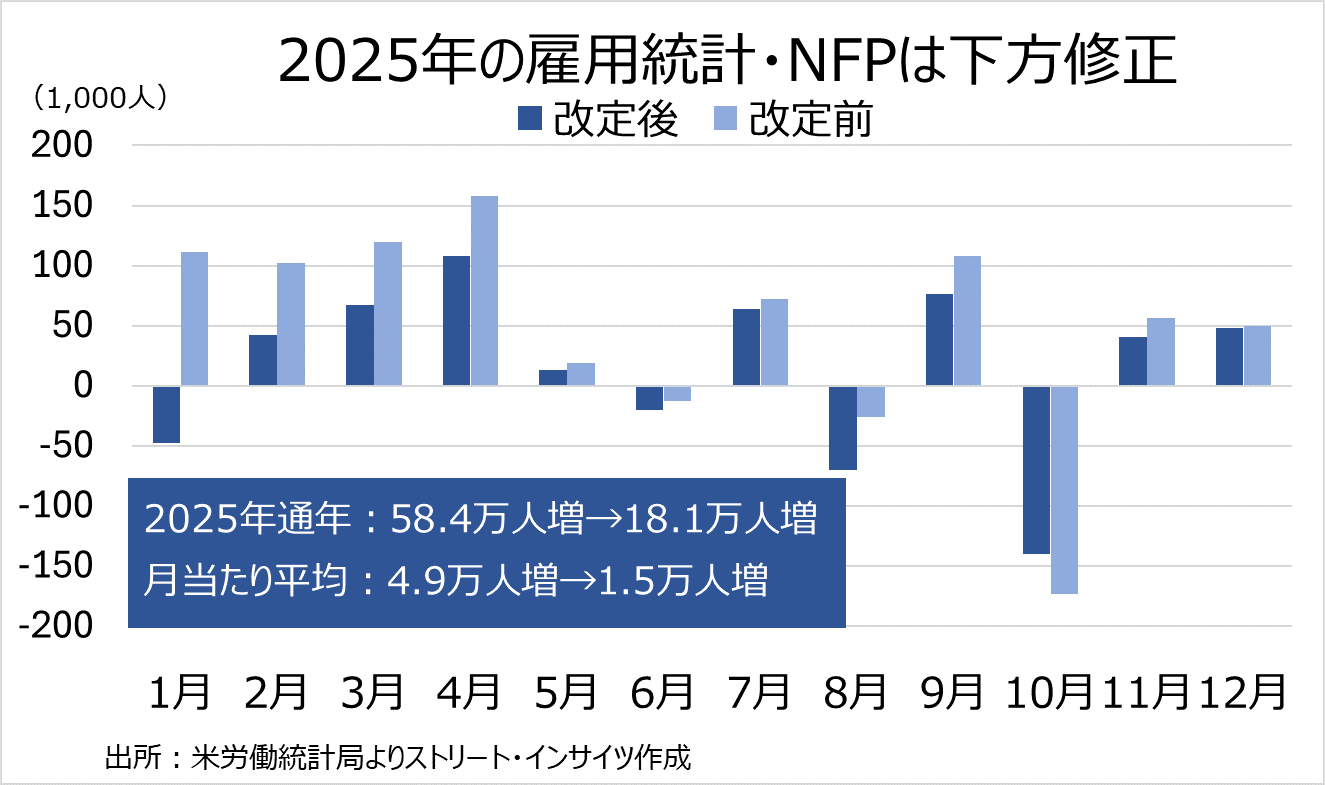

“四半期雇用・賃金調査(QCEW)”を基にした年次基準改定により、2025年通年での雇用増加幅も改定前の51.2万人を下回り、39.8万人へ下方修正された。

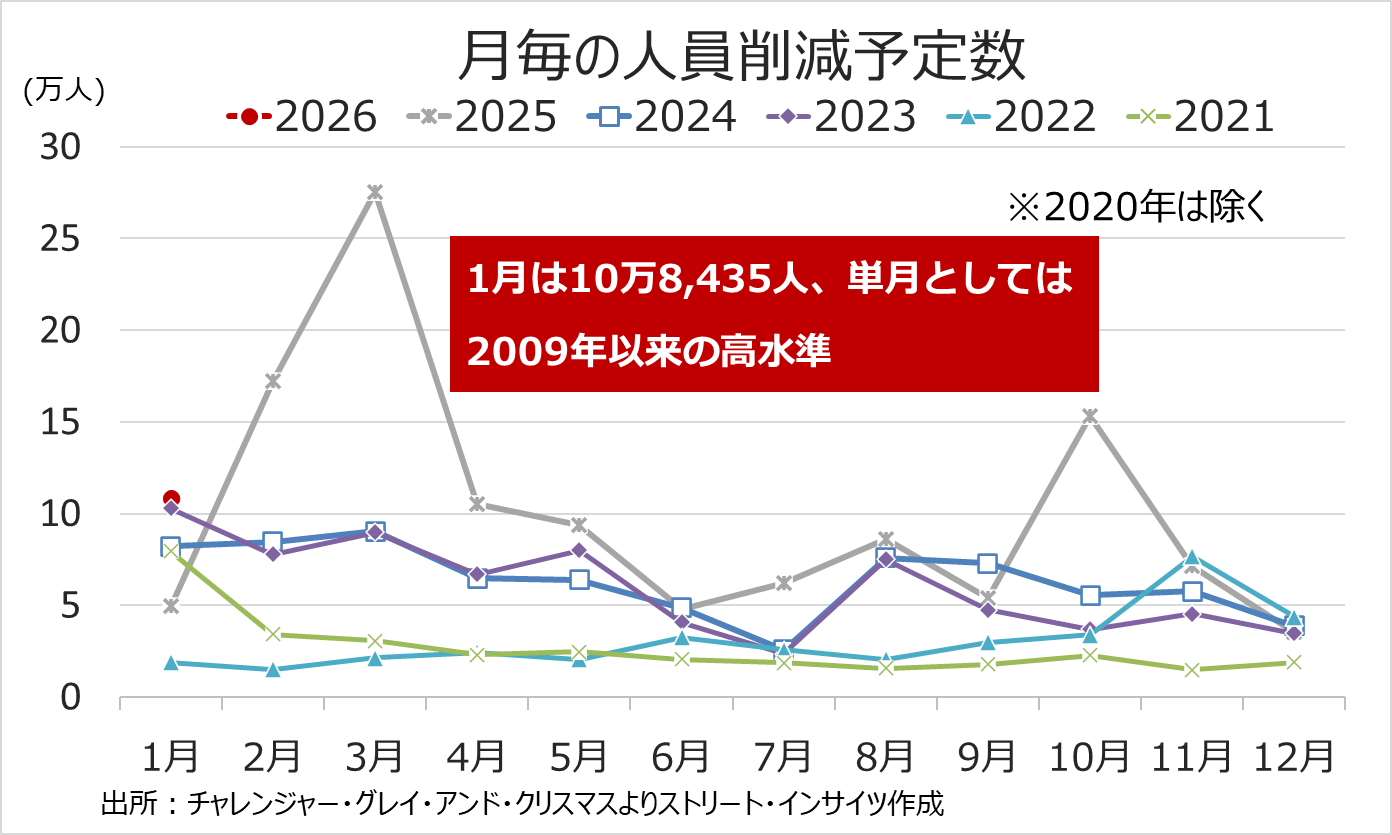

米1月チャレンジャー人員削減予定数は前月比で約3倍増、前年同月比で約2倍増の10万8,435人と、1月の単月で2009年以来の水準へ膨らんだ。

一連の結果を受け、米1月雇用統計には慎重な見方が優勢となっていた。

チャート:米1月チャレンジャー人員削減予定数、1月単月では2009年以来で最多

ところが、ふたを開けてみると米1月雇用統計・非農業部門就労者数は前月比13.0万人増と、市場予想の6.6万人増の約2倍となった。

13カ月ぶりの強い伸びとなる。

失業率は4.3%と2カ月連続で低下し、労働参加率は逆に62.5%と前月の62.4%を上回った。

米労働市場は、ADP全国雇用者数やチャレンジャー人員削減予定数など、民間企業のデータに比べ、明るい内容を示した格好だ。

チャート:米1月雇用統計、NFPは13カ月ぶりの強い伸び、失業率は2カ月連続で低下

NFPの伸びは教育・健康に一極集中、企業都合の失職者も増加

ただし、米1月雇用統計の“強さ”は、表面的とも捉えられよう。

ADP全国雇用者数と同じく、QCEWを受けた年次基準改定などに伴う過去分の大幅な下方修正が、雇用市場の実勢を大きく塗り替えた点は見逃せない。

年次基準改定の確報値を受け、25年3月までの1年間でNFPは86.2万人下方修正(季節調整済み)となった。

季節調整前では、速報値の91.1万人ほどではなかったものの、87.2万人の下方修正となる。

その他、2025年通年のNFPの増加幅も、改定前の58.4万人増から18.1万人増へ大幅に引き下げられた。

月当たりの平均では、4.9万人増から1.5万人増へ下方修正となる。

こうした結果は、「雇用は強い」という従来の評価が過大であった可能性を示唆する。

チャート:2025年の米雇用統計・NFPは下方修正

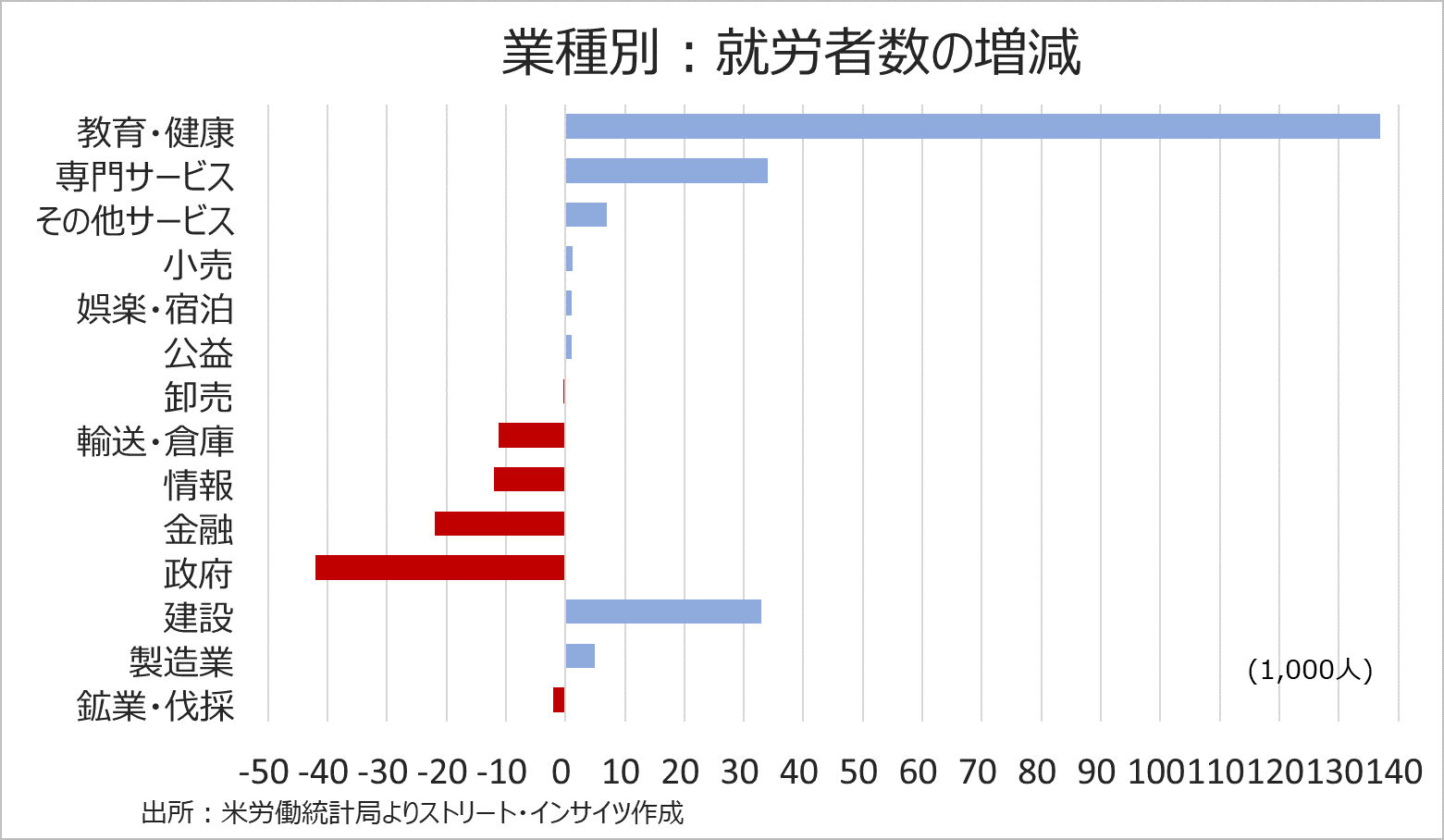

さらに、雇用の伸びは特定分野に集中していた。

教育・健康が前月比13.7万人増と全体をけん引し、特にインフルエンザなどの感染拡大を受けヘルスケア単独で12.4万人増を占めた。

建設業も3.3万人増と強かったが、暖冬による季節調整の歪みが影響した可能性が高い。

製造業は0.5万人増と小幅ながらプラスに転じたが、これはトランプ大統領の関税に絡む発言(欧州8カ国を対象とした関税発動、カナダ向け100%関税、韓国に対する関税15%→25%引き上げ)を受けた在庫積み増しの前倒しが寄与したとみられる。

全体的に、業種別でみると雇用の広がりはむしろ弱まっており、景気の基調を力強く裏付ける内容と言い難い。

チャート:セクター別での雇用増減

失業率は確かに4.3%へ低下したが、その内訳をみると懸念材料も残る。

失職者数(会社都合、契約終了など)は前月比12.4万人増の266.8万人と、2021年以降で2番目の高水準だった。

完全解雇者数(会社都合など非自発的な事情で雇用が終了し、求職活動を開始した失業者)は同3.8万人増と小幅増ながら、労働力人口に占める割合は1.17%と、2021年10月以来の水準近くで高止まりした。

失業率が低下したのは、労働市場への新規参入者や再参入者の間で失業者が減少したためだが、「低採用、低解雇(Low Hire, Low Fire)」の状態から、企業都合による解雇がじわりと増加している実態を示す。

チャート:失職者数は2021年10月以降で2番目の高水準

米1月雇用統計が発表された直後、ドル円は一時154.65円まで本日高値を更新した。

それから10分以内に上げ幅を打ち消しただけでなく、売りが優勢に転じた。

こうした弱含みの結果が、再評価されたからではないだろうか。

貯蓄率は低下しクレジットカードなど延滞率は上昇、税還付だけでは消費の持続力乏しく

米労働市場以外でも、米景気の弱含みの兆しがみられる。

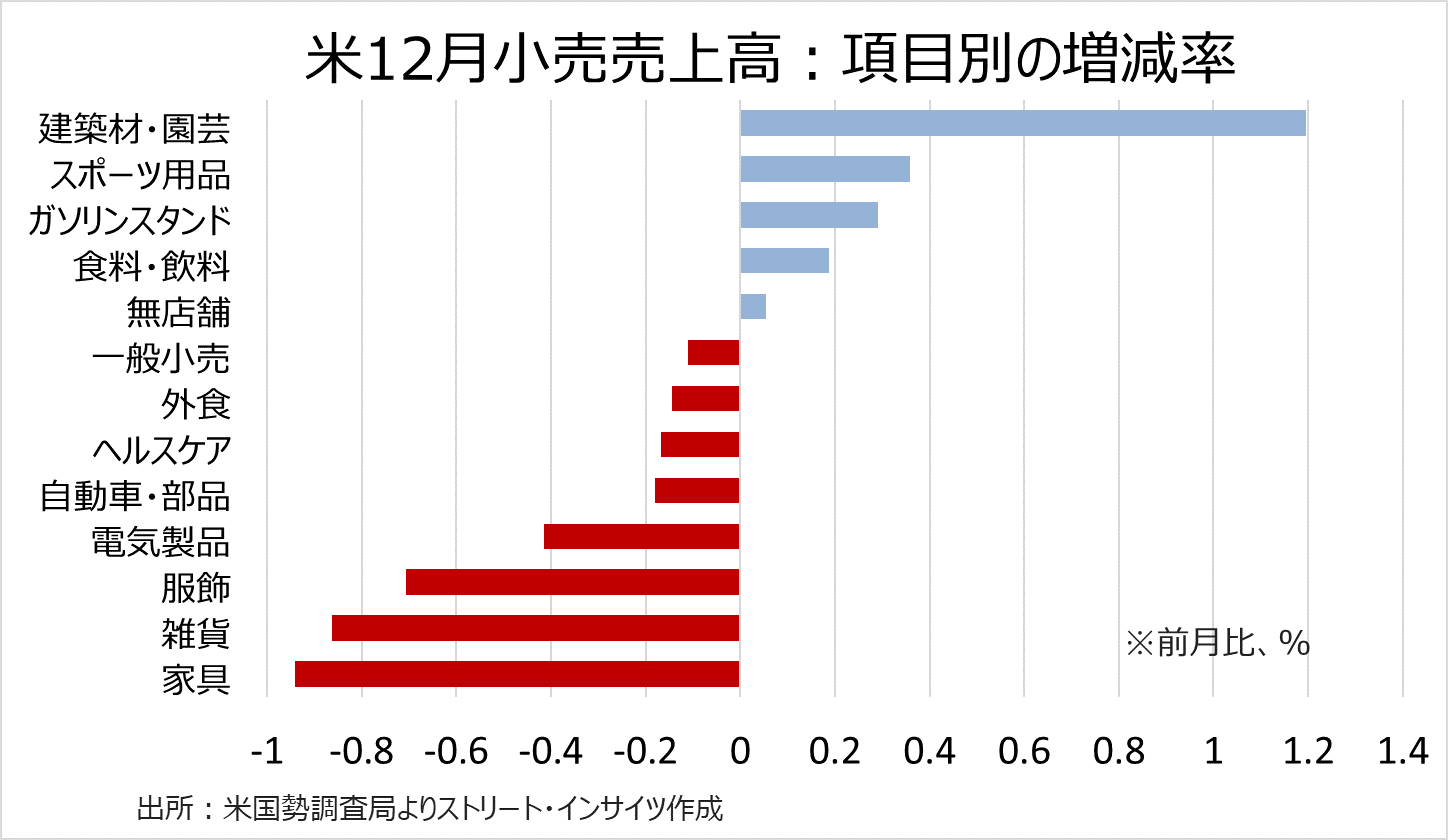

米12月小売売上高は前月比0%と、年末商戦終盤に失速した。

米政府機関閉鎖明けの反動で同0.6%増だった11月を下回り、GDP算出に用いられるリテールコントロールは0.1%減と3カ月ぶりのマイナスに転じた。

13項目中で、増加は5項目にとどまった。

増加項目のうち建築材・園芸が1.2%増と突出したが、積雪によるシャベルなど雪かき用具やクリスマスツリーなどの特殊要因が背景にある。

裁量消費分野の弱さは、家計の可処分所得が実質的に圧迫されている現状を反映していると捉えられよう。

チャート:米12月小売売上高、建築材・園芸がけん引も他は軟調

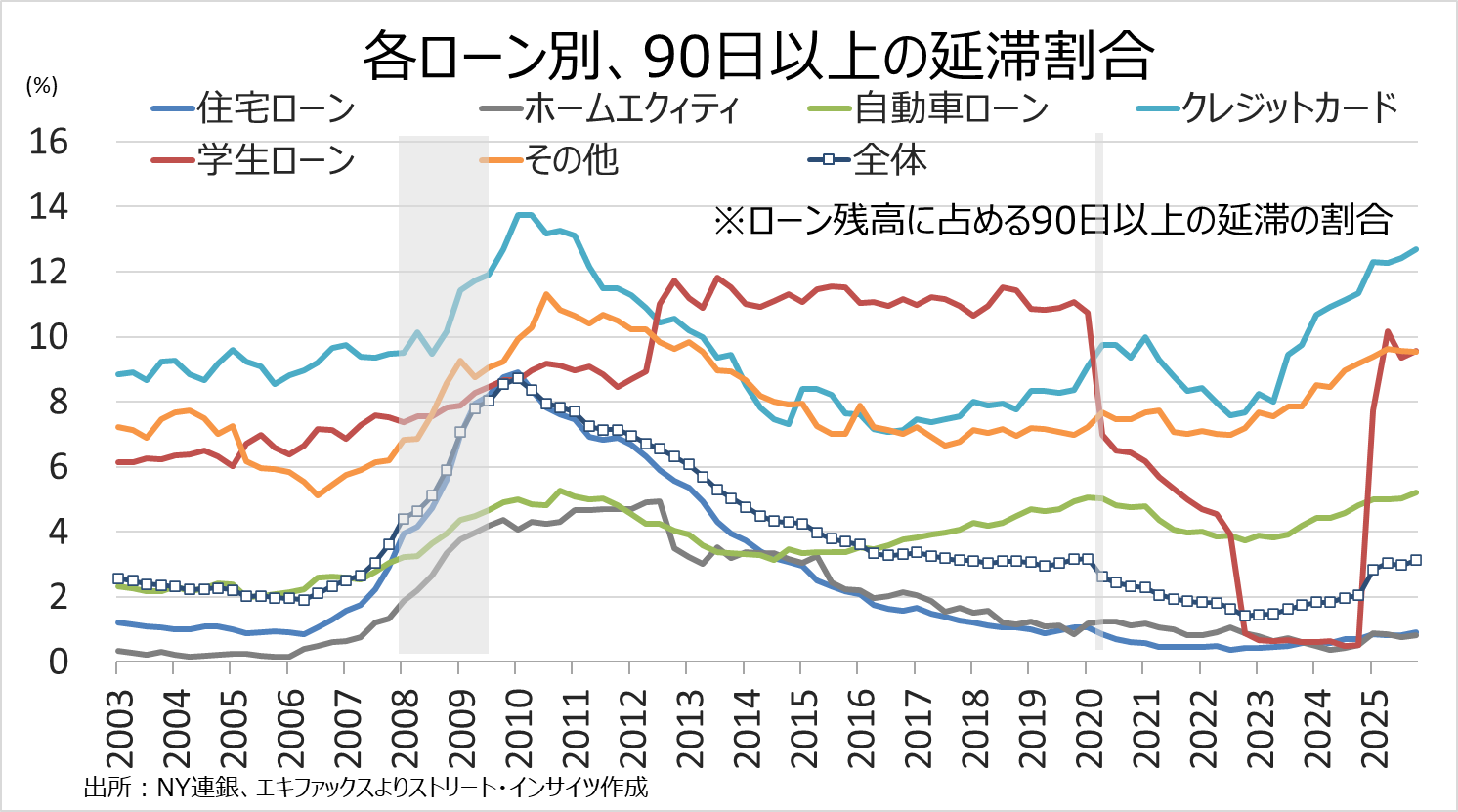

家計の脆弱性は、信用指標にも表れている。

NY連銀によれば、2025年Q4のクレジットカード延滞率(90日以上)は12.7%と2011年以来の高水準、自動車ローン延滞率も5.21%と2010年以来の悪化となった。

また、貯蓄率は11月に3.5%と2022年10月以来の水準へ低下し、裁量的支出の余地は一段と限定的となった。

消費の持続性は、雇用の質と家計の信用環境の悪化により、明確にリスクが高まりつつある。

チャート:米25年Q4の90日以上の延滞率、クレジットカードや自動車ローンなどで悪化

今後は、ベッセント財務長官が示した「1人世帯当たり最大2,000ドルの税還付」が短期的な消費下支え要因となり得るか、見極めの段階に入るだろう。

チップ・残業代の非課税化、高齢者向け控除の拡充、自動車ローン金利控除など、2025年の税制改正が年初に遡及適用されるため、源泉徴収を調整しなかった労働者には一定の還付が見込まれる。

もっとも、還付金は一時的な所得増に過ぎない。

家計の信用悪化や雇用の質的低下を反転させるか否かは、やはり米労働市場の拡大が必要となりそうだ。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。