中東リスクでドル高・円安に振れる市場、「有事の円買い」は変化したのか

円の「安全神話の崩壊」が聞かれて久しい。

過去、「有事の円買い」が確認されたが、足元では必ずしもそのように反応しなくなっているためだ。

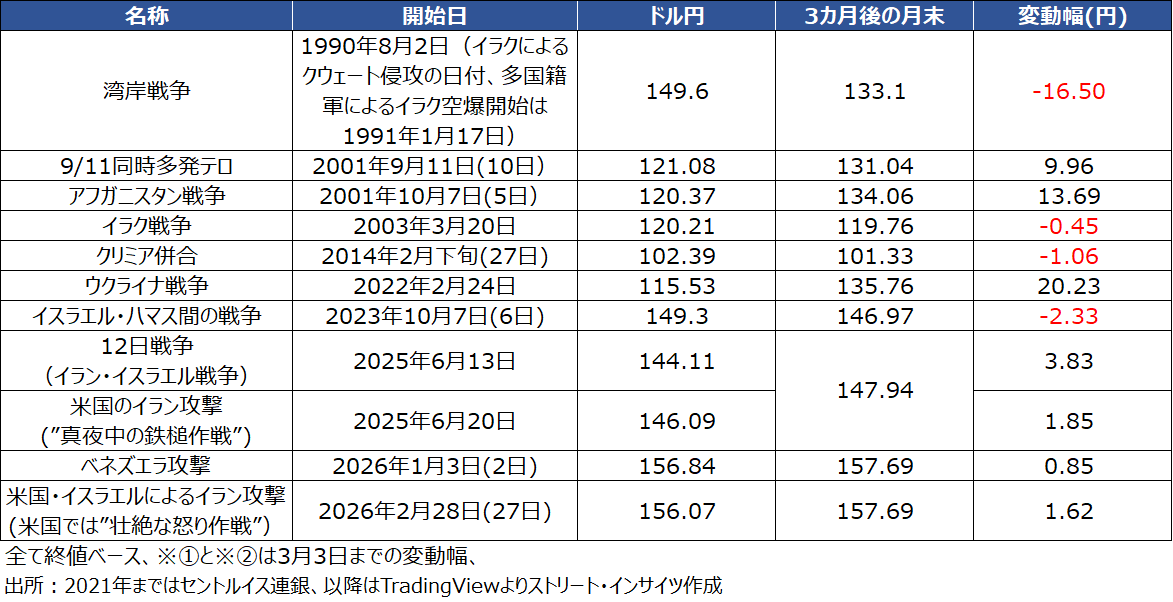

変動相場制に入って最初の大きな地政学的リスクが発生した1990年8月、イラクがクウェートに侵攻を開始し、湾岸戦争の引き金を引いた当時は、ドル円が急落。

2003年3月にイラク戦争が勃発した当時も、ドル売り・円買いで反応した。

2023年10月にイスラエル・ハマス戦争が起こった局面でもドル円は下落しており、「有事の円買い」の印象を強めたのだろう。

もっとも、これらの局面では米国の金融政策が影響した点は否めない。

イラク戦争当時、米連邦準備制度理事会(FRB)は緩和的な政策を維持していた。

イスラエル・ハマス間の戦争では、FRBが2023年7月に利上げを停止してまもない頃だった。

チャート:1990年以降の主な地政学的リスクでのドル円の反応

ところが、米国とイスラエルによるイラン攻撃後は、ドル買い・円売りで反応した。

今回は、「有事のドル買い」の情勢である。

原油高を受け、日本の構造的要因として、①日本の原油輸入の95%以上は中東に依存、②貿易・サービス収支の赤字トレンド、③日本の実質金利がマイナス――などが影響した公算が大きい。

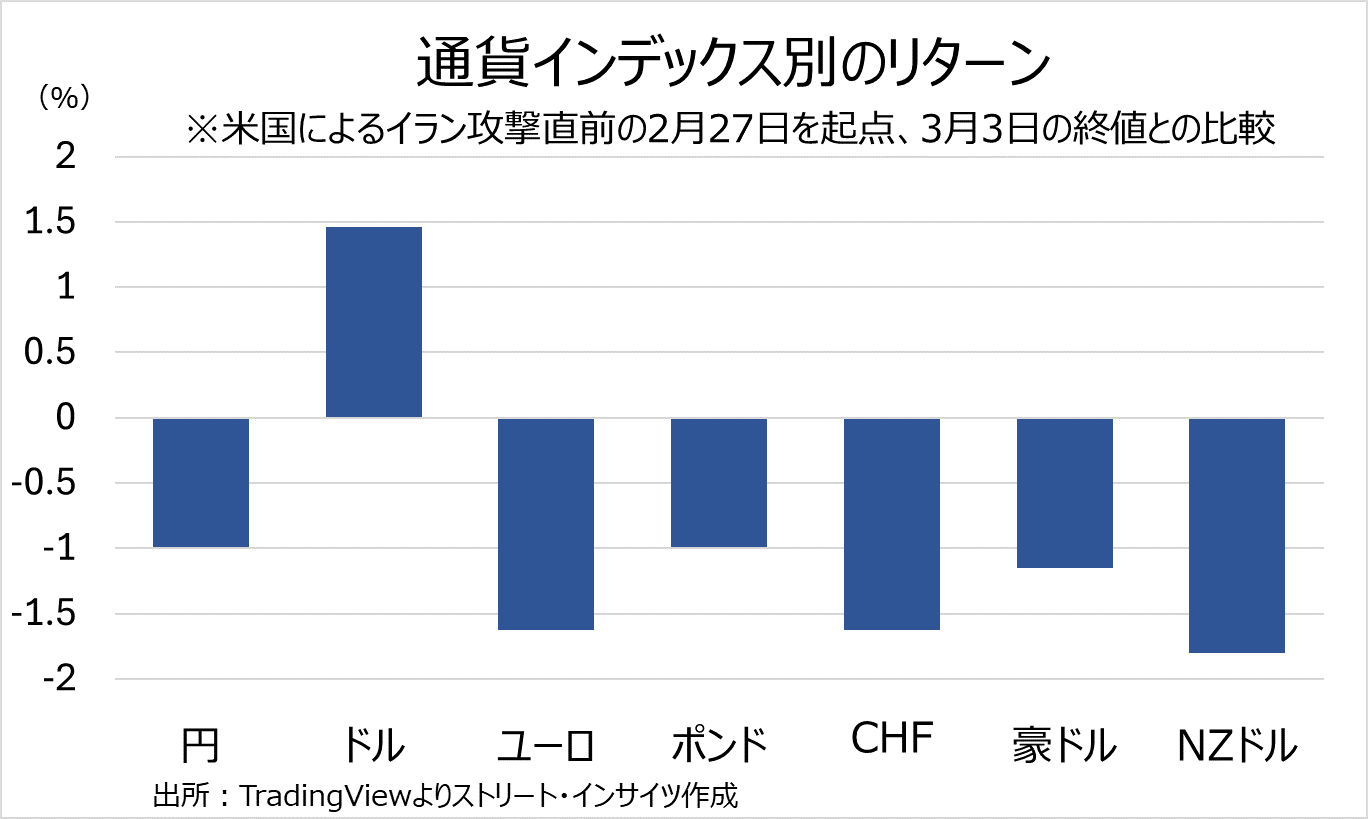

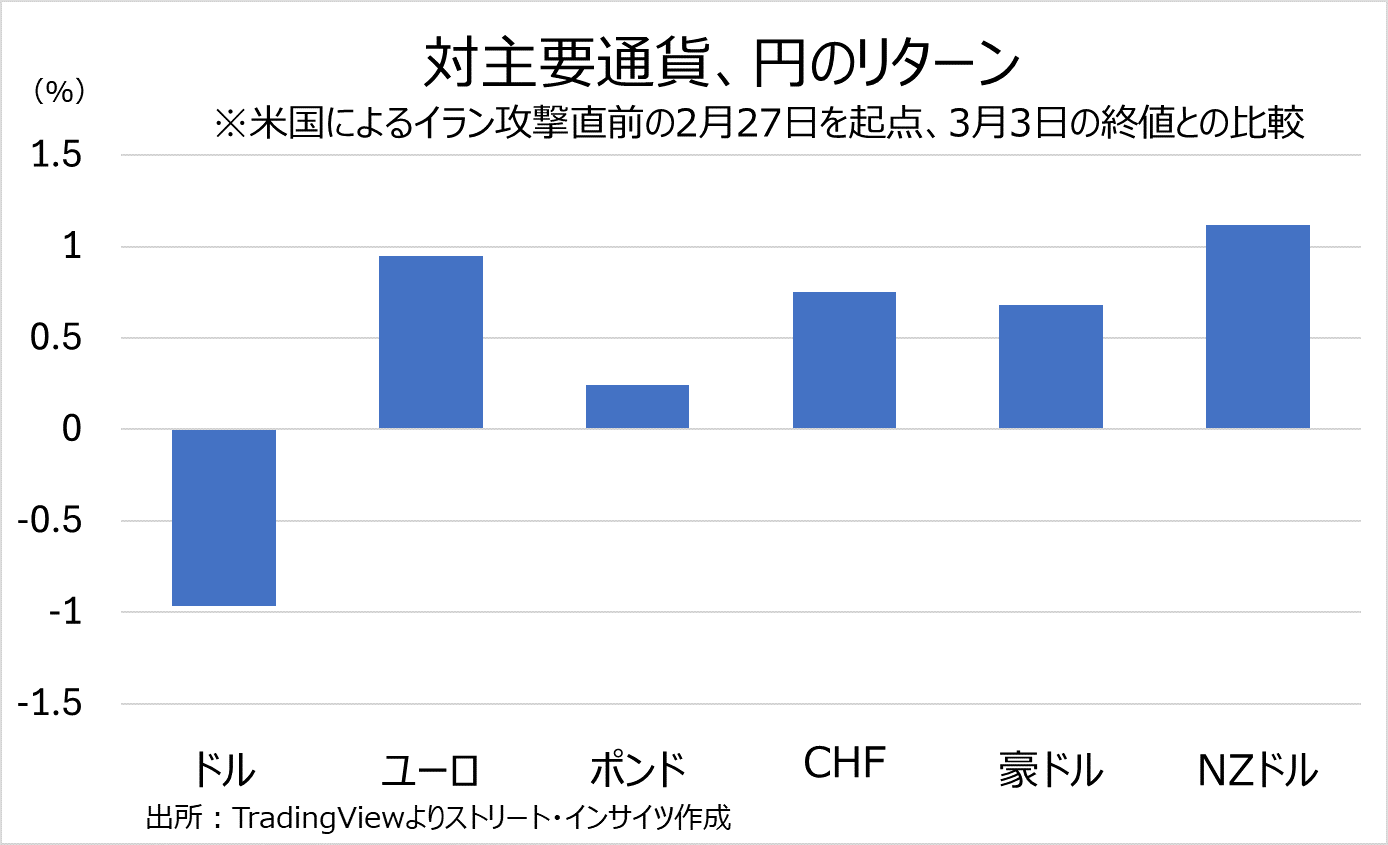

一方で、対主要通貨との比較でみると、円は比較的健闘している。

終値ベースで通貨インデックスを米国によるイラン攻撃前の2月27日と比較すると、3月3日時点で円は1.0%下落した。

もっとも、安全資産の代表格であるスイスフラン(CHF)は約1.6%下落しており、円の下落幅は相対的に小さい。

対主要通貨での円のリターンをみても、5月に追加利上げが見込まれる対豪ドルで上昇するなど、円はむしろ堅調だった。

チャート:2月27日以降、通貨インデックスのリターン

チャート:2月27日以降、対主要通貨における円のパフォーマンス

スイス国立銀行は3月2日、CHFが対ユーロで10年ぶりの高値、対円では過去最高値を更新するなか、メディア向けの声明で「国際情勢の進展に鑑み、我々は外国為替市場において介入を行う準備を一段と強化している」と説明。

さらに「我々は、スイスの物価安定を脅かすようなスイスフランの急速かつ過度な上昇(フラン高)を抑制するため、外国為替市場に介入する用意がある」と強調した。

確かに、ユーロCHFは3月2日に0.9021CHFと、過去最安値(CHFの対ユーロでの最高値)を更新しており、介入姿勢を強めたのもうなずける。

ただし、ドルCHFでは3月2日以降買い戻され、CHF円も204円台から一時は201円も割り込んだ。

こうしてみると、イラン情勢悪化後、円は必ずしも弱いとは言えない。

地政学的リスクの顕在化に加え、足元ではプライベートクレジット懸念もあり、少なくとも円キャリーの巻き戻しが入っているようにみえる。

対ドルでの円安、利上げに慎重な高市政権の姿勢を示唆か

ただし、対ドルで円の弱さは明白だ。

原油高にもかかわらず、地政学的リスクを受け日銀の利上げが遠のいたと判断されたことが一因と考えられよう。

氷見野副総裁は3月2日に利上げ姿勢を確保しつつ、講演ではGDPギャップをめぐる異なる見解を取り上げ、3月利上げの選択肢を事実上、遠ざけた印象を与えたことが影響したとみられる。

加えて、選挙中に物価高対策に「一区切りついた」と発言し、施政方針演説で成長戦略重視を鮮明にした高市政権が、利上げに慎重と受け止められ、円売りを促す側面もある。

特に、日本の第4四半期実質GDP成長率が前期比0.1%増と、前期に同0.7%減の下げと比べ回復力が鈍い状況。

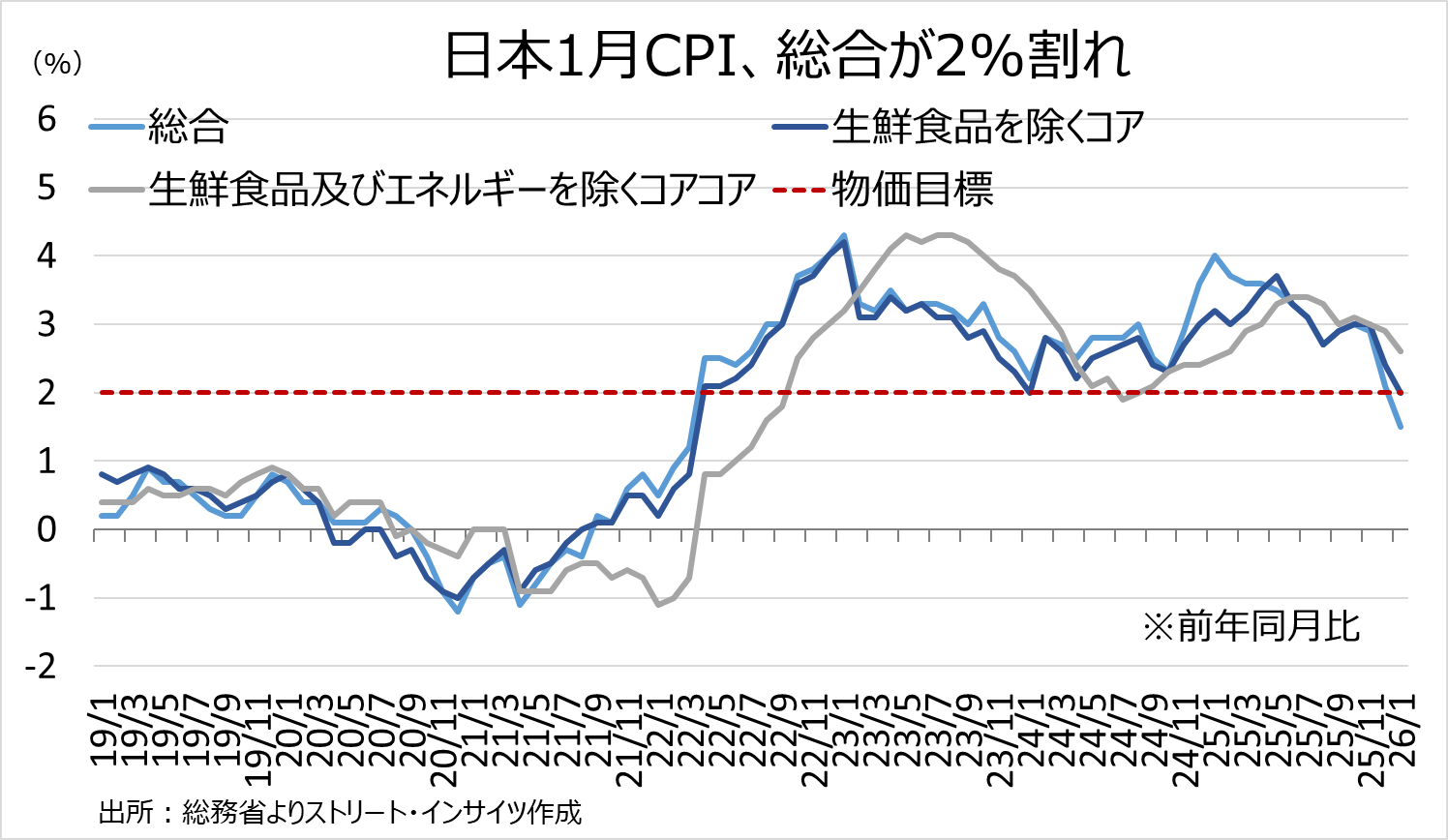

1月全国消費者物価指数(CPI)は総合が前年同月比1.5%と、約4年ぶりの2%を割り込み、コア(生鮮食品を除く)も同2.0%と鈍化していた。

コメなど食品価格の減速や、ガソリン暫定税率廃止を含めた物価対策の影響が大きい。

チャート:1月全国CPI、総合の2%割れなど物価高対策を背景に鈍化

足元の円安は、高市政権の利上げ姿勢を意識した側面も否めない。

2月24日には、毎日新聞が植田総裁との会見で高市氏が追加利上げに難色を示したと報じた。

日銀審議委員の後任人事も、こうした姿勢を追認する格好となった。

財政拡張を主張した中央大学名誉教授の浅田統一郎氏の他、円安支持・高圧経済寄りとされる青山学院大学教授の佐藤綾野氏に白羽の矢が立ったことも大きい。

事前に、高市氏の経済ブレーンとされる本田悦朗元内閣官房参与が、デフレでない環境を高市氏が理解しているため、リフレ派である必要なしと発言しただけに、市場のインパクトが強まった印象は否めない。

2月の経済財政諮問会議では、元日銀審議委員の若田部議員が2%割れの物価に注意を促していたことも思い出される。

永濱議員も「円安が過度なインフレの主因というのは行き過ぎ」「せっかく水準を高めてきたインフレ予想を過度に下げないためにも、政策当局には適切な対応が求められる」と主張していた。

もっとも、2月東京都区部CPIは総合とコアコア(生鮮食品とエネルギーを除く)は、むしろ前月から加速しており、インフレの根深さがうかがえる。

植田氏率いる日銀、ゼロ金利解除からの脱却が試される局面に

片山財務相は3月3日、午前中の閣議後の会見で為替動向について「非常に高度の緊張感を持ってウオッチしている」と言及。

2025年9月の日米財務相共同声明を踏まえ、「介入も含まれている」と強調した。

しかし、原油高に伴うインフレ警戒で、FRBの利下げ観測は後退しつつある。

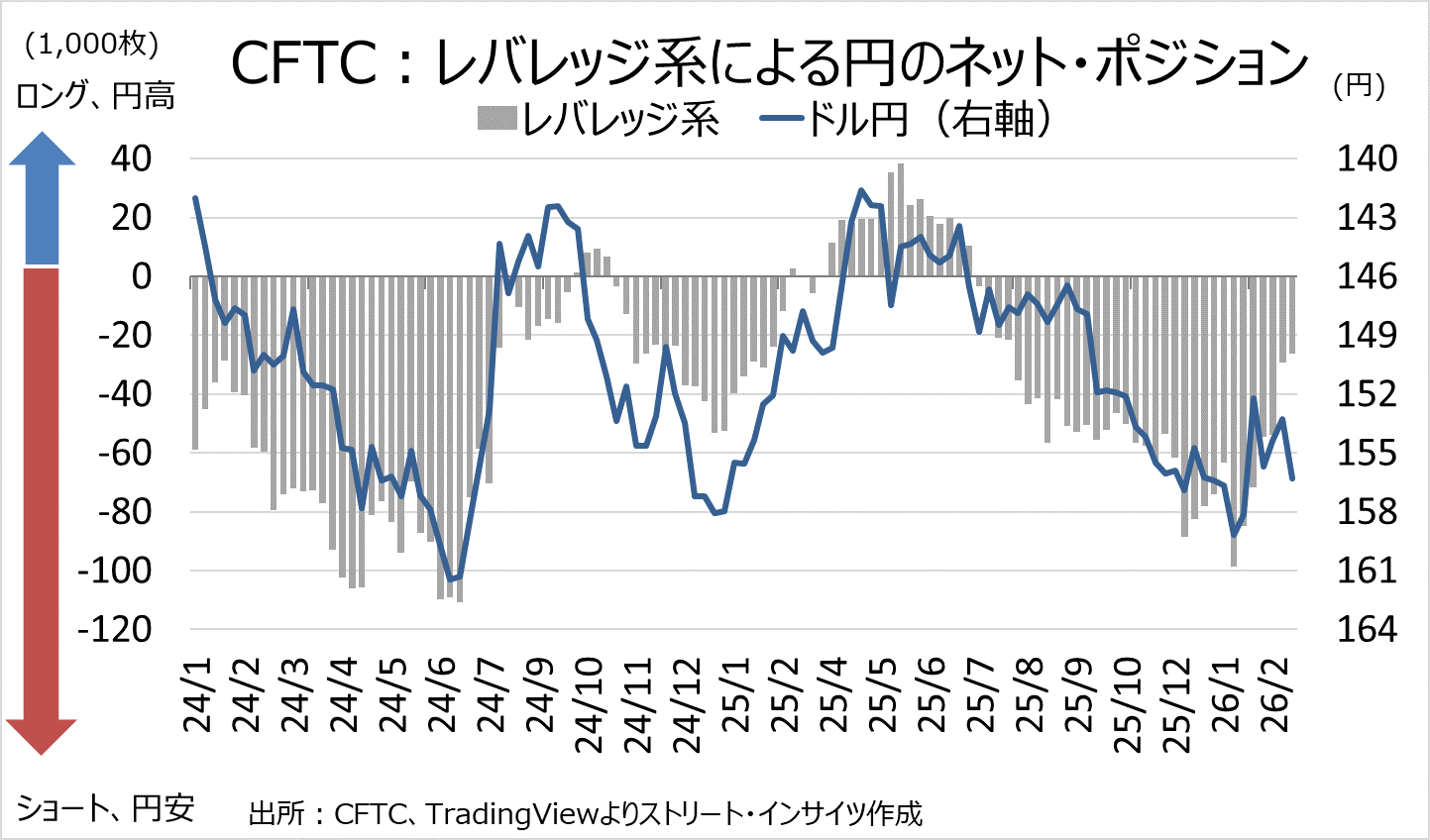

そもそも、投機筋の円の先物ポジションも2月27日週時点で1万1,539枚のネット・ロングで、レバレッジ系でも2万6,317枚のネット・ショートと、2025年8月以来の低水準だ。

こうしたポジション状況では介入を実施すれば、一時的にドル円が下がっても、買い場を与えドル円の一段高に転じるリスクも否定できない。

足元のドル円は、単に円の安全資産としての地位低下だけでなく、円固有の売り材料が影響していることは間違いない。

円買い材料に乏しいなか、3月18-19日の日銀金融政策決定会合は据え置きが見込まれる。

円安加速局面で「物価の番人」として利上げで行動すれば、2011年4月、リーマン・ショック後に主要国で最初に利上げを決定したトリシェ欧州中央銀行(ECB)総裁の例が想起され、時期尚早との批判は避けられかねない。

植田氏と言えば、審議委員時代の2000年8月、政策委員会がゼロ金利を決定するなかで反対票を投じた過去を持つ。

その植田氏は読売新聞のインタビューで、日銀短観を待たずとも利上げができる示唆を与えた。

足元、中東情勢という大きな不確実性が渦巻くなか、植田氏率いる日銀はこうした過去から脱却し、4月利上げに向かうのか試されている。

チャート:レバレッジ系のネット・ショート、2025年8月以来の低水準

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。