急拡大する「家賃後払い(RNPL)」サービス

BNPLという言葉をご記憶だろうか。

「Buy Now Pay Later=後払いサービス」の略語だが、米国では生活苦が色濃くなり、「Rent Now, Pay Later(RNPL)」と呼ばれる家賃分割払いサービスへの需要が急速に高まっている。

BNPLを家賃に応用したこの仕組みは、家主に月初に家賃全額を立て替え払いし、入居者が数回に分けて返済する形態をとる。

代表的なプラットフォームであるFlexは月間利用者が約150万人に達し、AffirmもRNPL市場への参入を発表。

インディアナ州の不動産管理会社グレイ・レジデンシャルでは、Flexを利用してテナントの割合が2024年1月の4%から2026年には8%へと倍増、同社はFlexを通じて2022年以来、500万ドルの家賃支払いを受け取っている。

こうした需要の背景には、米国の深刻な住宅費負担問題がある。

米国勢調査局のデータによれば、2024年に約4,230万世帯に上る賃借人世帯のうち、「コスト負担過剰」状態、すなわち収入の30%以上を住居費に充てている割合は51.3%に及んだ。

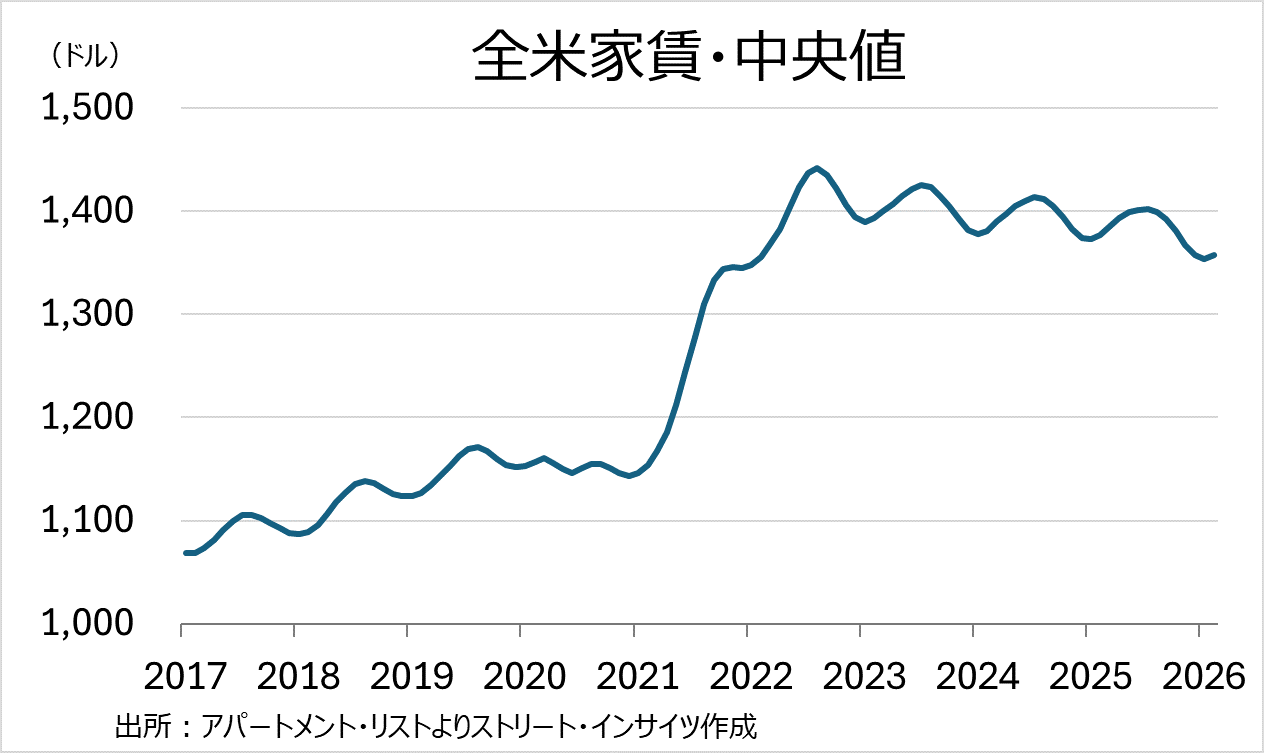

全国の家賃中央値は2月時点で月1,357ドルと、コロナ前と比べて約200ドル高い水準が続き、家計の重石となる状況となっている。

チャート:全米の家賃中央値、ピーク時を下回るもコロナ前と比較し高止まり

家賃後払い潜むリスクと、家計債務の悪化

RNPLには利便性がある一方、利用者に追加コストが発生する点が問題視されている。

Flexの場合、月額14.99ドルの会費に加え、支払額の1%の手数料がかかる。

全国中央値の家賃1,357ドルを支払う場合、毎月29ドルの追加費用が生じる計算だ。

また、プラットフォームによっては滞納すると支払いが完了するまでサービスを停止する仕組みもあり、資金繰りが厳しい利用者にとってリスクが高い。

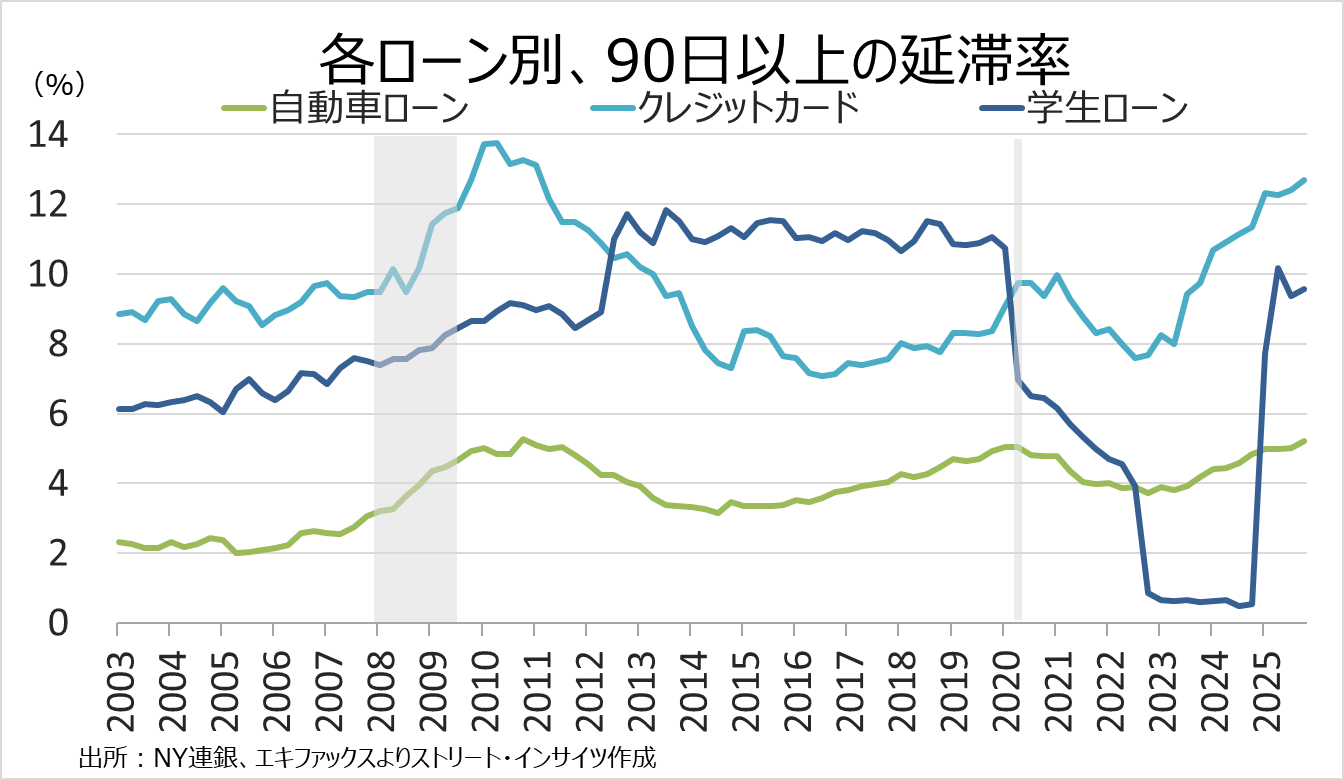

こうした家計の苦境は、NY連銀が公表した2025年Q4の家計債務にも如実に現れている。

家計のローン延滞率(延滞残高÷全体の未払い残高)は4.8%と、2017年以来の高水準に達した。

総家計債務は前期比1%増の18.8兆ドルに膨らんだ一方、クレジットカードで90日以上の延滞率は12.7%と2011年Q1以来の高水準にある。

自動車ローンでも5.2%とリーマン・ショックの衝撃が冷めやらぬ2010年の記録に迫る水準だ。

学生ローンの返済遅延の割合もトランプ政権が回収を再開した結果、16.3%に急上昇。

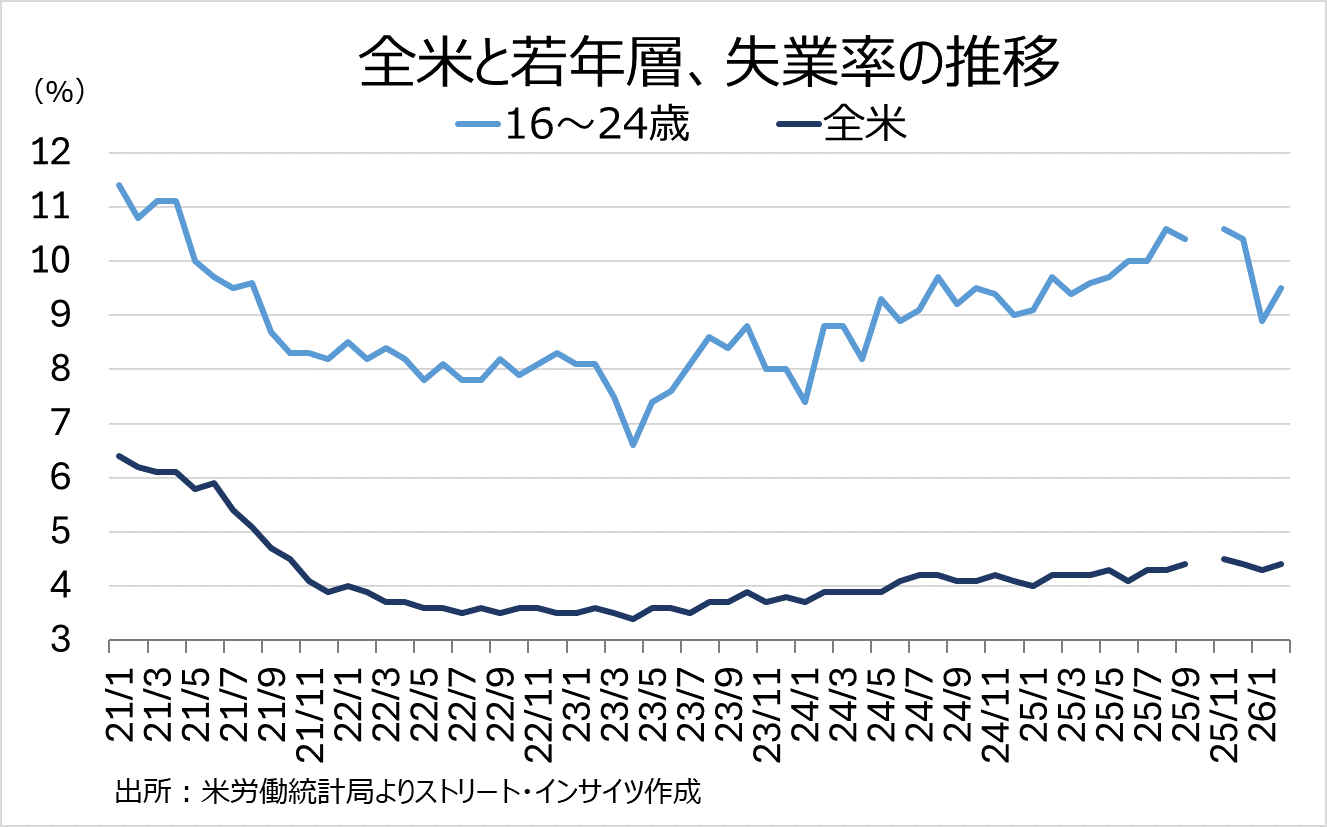

延滞の悪化は、低所得者層や若年層に集中している。

労働市場の減速の煽りを受けているためで、たとえば16〜24歳の失業率は2025年11月時点で10.6%と2022年以来の高水準に達し、2月には9.5%に改善したものの、依然として高止まりが続いている。

チャート:90日以上の深刻な延滞率

チャート:全米と若年層(16~24歳)、失業率の推移

RNPLサービスを提供する企業自身も、自社サービスの限界を認めている。

Flexの広報担当は「Flexが住宅費危機を解決できるとは思わない。手頃な住宅の供給増加や賃金上昇の代替にはなれない」と明言している。

ワシントン・ポスト紙の調査では、56%の米国人が医療費を、45%が食料品と公共料金をそれぞれ「手が届かない」と回答しており、RNPLへの需要は住宅費問題に留まらない構造的な生活費高騰を反映している。

3月FOMCでは年内利下げなしの予想に反転か、住宅購入が困難な状況続く

RNPLの急拡大は、米連邦準備制度理事会(FRB)の金融政策の影響も受けてきた。

引き締め的な金利水準が続く限り、住宅ローンを通じた持ち家の取得が難しい状況が続く。

そうなれば、賃貸市場の需要が高止まりし、家賃に下方圧力がかかりにくくなる。

本来は利下げによって住宅ローン金利を引き下げ、持ち家需要と賃貸需要のバランスを改善させることが根本的な処方箋となるが、現状のインフレ環境はFRBの手を縛っている。

米1月PCE価格指数のコアは前年比3.1%と、2025年4月の2.6%から再び加速した。

さらに、米国とイスラエルによるイラン攻撃に伴う原油価格の急騰が一段のインフレ圧力をもたらしうる。

ウォール・ストリート・ジャーナル(WSJ)紙のFedウォッチャーであるニック・ティミラオス記者の記事によれば、3月の米連邦公開市場委員会(FOMC)では、「次の動きが利下げかどうか」ではなく「利下げを市場に約束し続けることができるか」という問いに変化しつつあることが示された。

四半期に一度公表される経済・金利見通しにおけるドットチャートで、2025年12月のFOMC時点では19名の参加者のうち12名が2026年に1回の利下げを予想していたが、3人が予想を変更すれば利下げなしとなる。

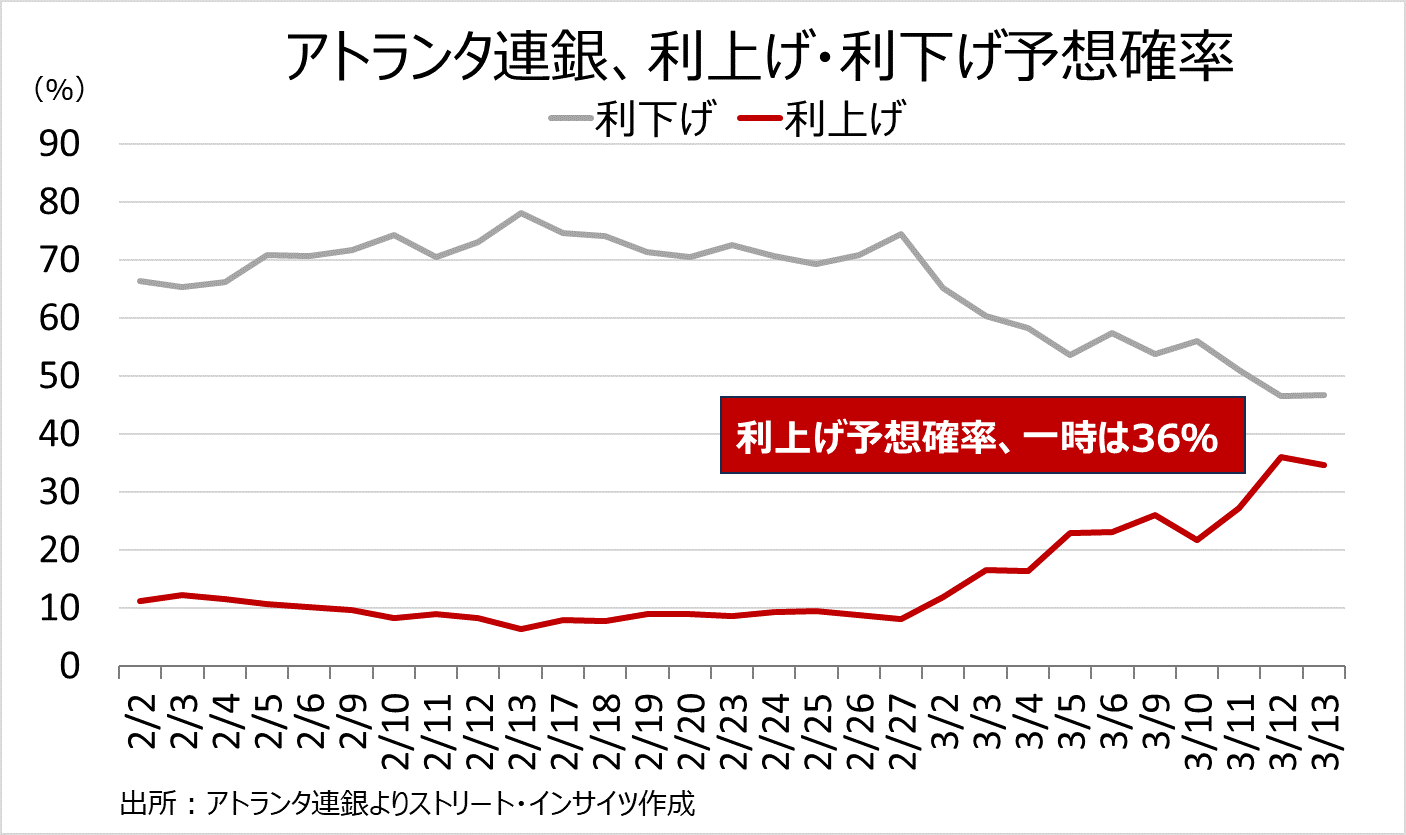

足元、市場関係者の間では利下げ期待が後退するどころか、利上げ観測まで浮上してきた。

アトランタ連銀の推計する金融政策予想確率をみると、年内利上げの予想確率がイラン攻撃前の2月27日の8.1%から、3月12日に一時36%に上昇。

FF先物市場では、3月13日時点に年内利上げの織り込み度はゼロで、アトランタ連銀の推計と対照的だが、WSJ紙のティミラオス氏が敢えてアトランタ連銀の政策予想確率を提示したことは、タカ派度を強めたいFedのメッセージとも受け止められよう。

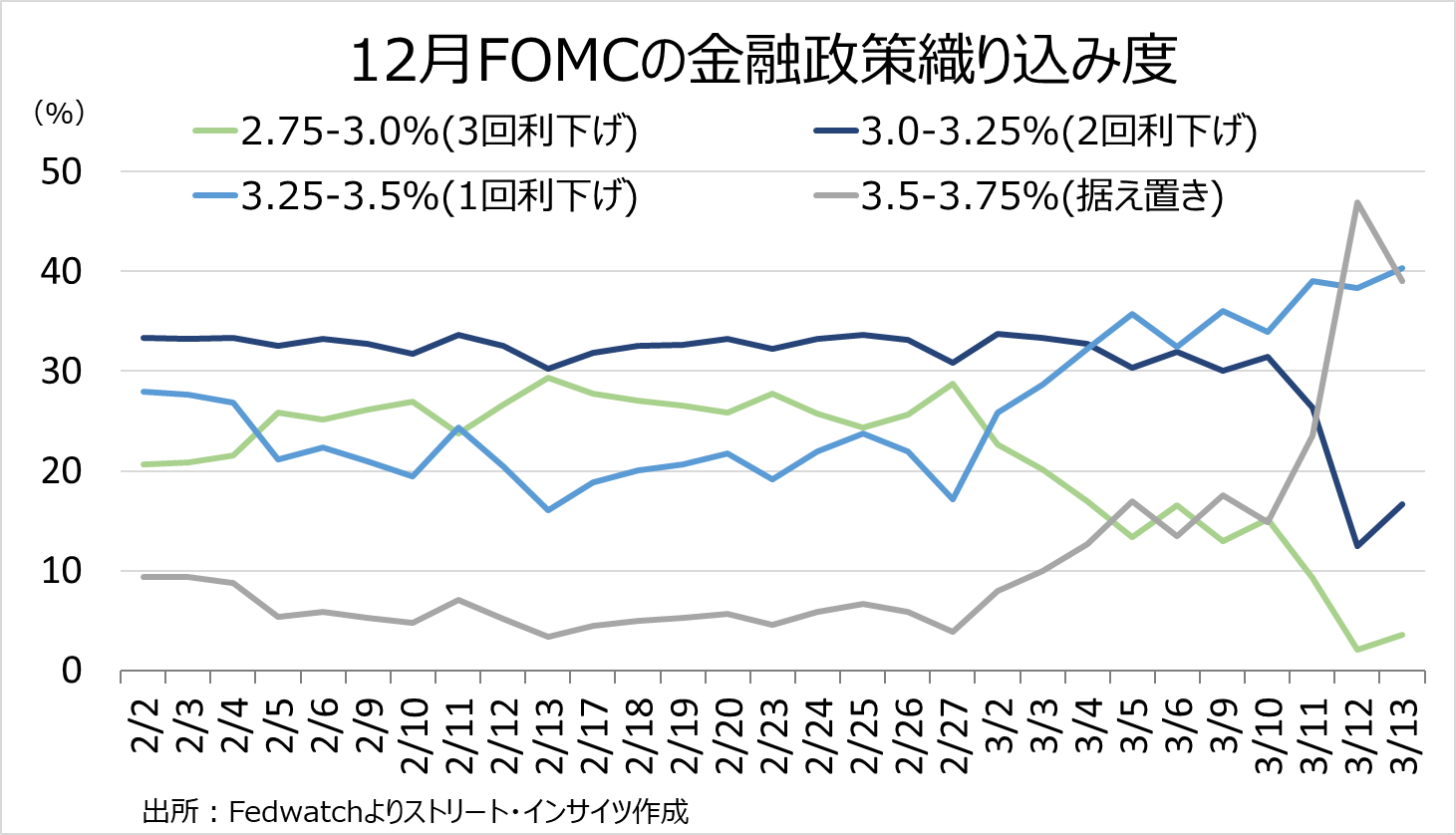

なお、FF先物市場では米2月消費者物価指数(CPI)が発表された3月11日以降、据え置き織り込み度が急伸し、3月13日時点では39%と、年内1回利下げ予想確率42%と拮抗している。

チャート:アトランタ連銀、12月FOMCでの利下げ・利上げの織り込み度

チャート:FF先物市場での12月FOMC、政策織り込み度

仮にFRBが年内据え置きを続けた場合、住宅ローン金利は高止まりし、持ち家への移行が難しい世帯が賃貸市場にとどまり続け、家賃への下方圧力がかかりにくい構造が続く。

加えて、クレジットカードなどの債務を抱える家計の負担が重く圧し掛かり、RNPLへの依存が一段と深まる悪循環が懸念されよう。

延滞率の上昇はすでに始まっており、特に低所得者層・若年層の信用劣化が続けば、消費の落ち込みを通じて景気後退リスクを高める。

1990年の湾岸戦争時の原油高騰が米国経済を景気後退に陥れた局面との類似を指摘する声もあり、「スタグフレーション」的なシナリオへの警戒が必要な局面だ。

RNPLサービスは短期的な資金繰りの苦境を和らげる「緊急の手当て」にはなりうる。

しかしそれは、賃金停滞・物価高・住宅供給不足という構造問題の上に成り立つ一時しのぎに過ぎない。

「家賃もBNPL」という現象は、米国の家計がいかに綱渡りの状態にあるかを映し出す鏡であり、FRBの政策余地が狭まるなか、その解決策は金融政策の枠を超えた領域に踏み込む必要があることを示唆している。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。