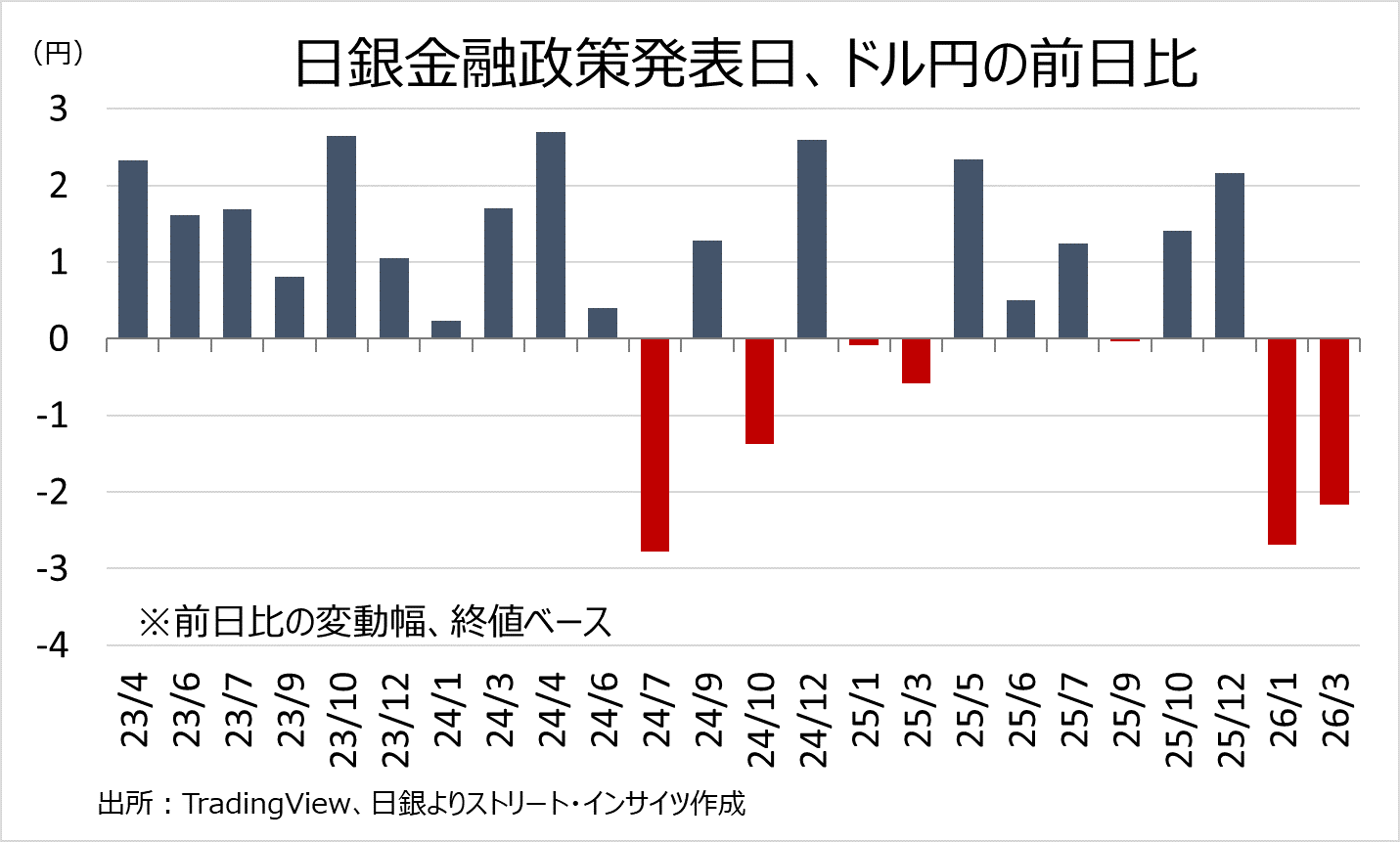

「植田総裁会見アノマリー」、遂に終焉か

植田氏の総裁就任以降、1月の金融政策決定会合までに日銀は23回の会合を重ね、その間のドル円は終値ベースで17回、前日比で上昇した。

平均の上昇幅は1.54円。

下落は6回にとどまったが、そのうち3回は①2024年10月の政府・日銀による介入、②2025年3月のイスタンブール市長更迭、③1月会合での日米協調レートチェックといった外生要因によるもので、日銀固有の要因とは言い難い。

こうした経緯から「植田総裁の会見アノマリー」とも呼ばれてきたが、3月会合後にはその構図が崩れた。

会見中にドル円は一時159.80円台まで上昇したものの、その後は売りが優勢となり、NY時間には約1週間ぶりに158円を割り込んで157.51円まで下落。

終値ベースの下げ幅は2.16円と、植田氏が総裁就任後で3番目の大きさとなり、利上げも介入もレートチェックもないなかでの下落としては異例と言えよう。

植田氏の「会見アノマリー」は転機を迎えた可能性がある。

チャート:植田総裁就任後の、日銀金融政策決定会合でのドル円前日比

3月18〜19日に開催された日銀金融政策決定会合では、無担保コール翌日物金利の誘導目標を0.75%程度に据え置くことを決定した。

2会合連続の据え置きとなる。

反対票を投じたのは前回に続き高田審議委員であり、「物価安定の目標は概ね達成されており、海外発の物価上昇の二次的波及から国内物価の上振れリスクが高い」として1.0%への引き上げを主張した。

声明文では今回、米国とイスラエルによるイラン攻撃開始を受け、中東情勢に関する文言が追加された。

該当箇所は、以下の通り。

- ・「中東情勢の緊迫化を受けて、国際金融資本市場では不安定な動きがみられるほか、原油価格も大幅に上昇しており、今後の動向には注意」

- ・「足元の原油価格上昇の影響がプラス幅を拡大する方向に作用」

- ・「なお、原油価格上昇が基調的な物価上昇率の見通しに及ぼす影響についても、留意が必要」

- ・「リスク要因としては、今後の中東情勢の展開や原油価格の動向」

エネルギー価格の押し上げに伴う物価高の影響だけでなく、物価高による消費を始めとした経済活動の下押し、それに伴う株安・円安などが意識されたと考えられる。

政策委員、原油高で「基調物価」の上方リスクを重視する立場が多数に

植田氏は会見で、「原油価格の高騰が続けば交易条件の悪化を通じて、景気を下押しする可能性が高まる」と警戒を表明した。

政策金利を据え置いた背景としては、基調物価が2027年度にかけての見通し期間後半に物価目標2%を実現する見通しの確度は「少し低下」し、「リスクシナリオの可能性が高まった」と説明。

ハト派的に傾斜したように見え、今回の会合でもドル円が上昇するかに見えた。

しかし、植田氏の会見を受けてドル円が下落した背景には、主に3つのポイントがある。

1つ目に政策委員会内での物価への警戒感だ。

植田氏は「原油価格の上昇は短期的にエネルギー価格を押し上げ、企業や家計の予想物価上昇率を通じて基調物価を押し上げる可能性がある」と述べ、インフレリスクへの警戒姿勢を崩さなかった。

さらに今回の会合では、中東情勢の緊迫化に伴う原油高が基調物価に与える影響について「かなり議論になった」と明かしている。

そのうえで、委員の見方が「上方リスクを重視する立場」と「下方リスクを重視する立場」に分かれたものの、「微妙に前者が多い印象がある」と述べ、物価上振れリスクが委員会内で優勢になりつつあることを示唆した。

2つ目に、原油高の影響について、基調物価に現れるタイミングとして、「様々なデータの積分から判断できる」として、比較的短期間に可能であるとの考えを示唆した。

通常、エネルギー価格の上昇が基調物価に反映されるなら上昇が先行し、ラグを伴って需要低迷による減速を示す場合が多いため、次回4月会合での利上げ再開の可能性を温存させる重要な情報と解釈できよう。

3つ目に、植田氏が質疑応答前に明かした「情報発信の拡充」である。

植田氏は、政府による物価高対策の効果などで「CPIは短期的に振れやすくなり、物価の基調を捉えづらい」と言及し、基調的物価を補足する観点から、コア指標を拡充するなど、より丁寧に説明していく方針を明らかにした。

さらに、GDPの基準改定を踏まえ潜在成長率や需給ギャップを推計に加え、自然利子率の再推計も行っていると説明。

準備が整い次第、公表する構えを打ち出した。

基調物価把握へ向けデータ拡充、日銀の真意は

特に3つ目のポイントは、4月利上げへの“架け橋”として位置づけられる。

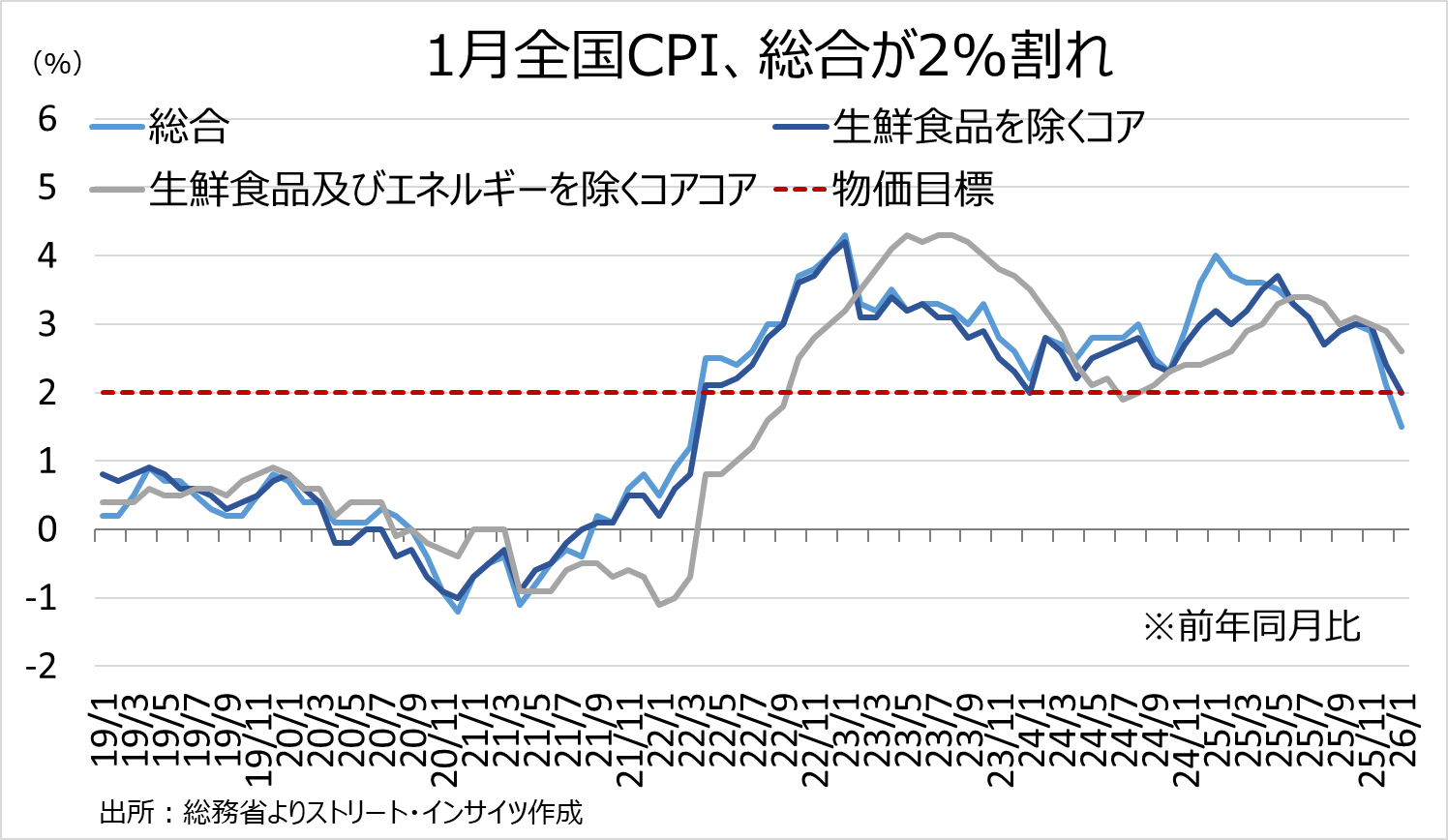

1月の全国消費者物価指数(CPI)は前年同月比1.5%と2%を下回り、ガソリン暫定税率の廃止なども重なって、足元の物価上昇ペースは明確に鈍化した。

このため、リフレ派からは「利上げの必要なし」との議論が勢いを増している。

チャート:1月全国CPI

さらに、原油高を受けてガソリン価格を170円程度に抑えるため、3月19日から補助金の支給が再開され、一時的に物価を押し下げる可能性がある。

原油高が長期化し、1970年代の石油危機とは対照的に補助金延長による財政拡張が続けば、円安が加速する負のスパイラルを招きかねない。

植田氏は、基調物価の把握に向けたデータ拡充について「利上げを説明しやすくするためではない」と否定したものの、実際には政府に利上げの必要性を理解させるための布石とみることもできる。

市場も同様のメッセージを読み取った可能性が高い。

次回4月日銀金融政策決定会合は、4月27〜28日に行われる。

中銀の政策金利発表の先陣を切ることになるが、既に米連邦公開市場委員会(FOMC)は事実上の据え置きモードに入り、欧州中央銀行(ECB)やイングランド銀行(BOE)に至っては、4月の利上げが視野に入り始めた。

植田総裁会見アノマリーの終焉が意識されるなか、日銀は政策金利1%という約31年ぶりの領域へ、もはや踏み出さざるを得ない局面にある。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。