ベッセント財務長官が否定した原油先物介入、法的にはグレーゾーン

米国がイラン攻撃を開始してから1カ月が過ぎた。

WTI原油先物は3月9日に一時1バレル119ドルを突破したタイミングで、原油トレーダーの間で「米財務省の介入」観測が浮上。

しかし、ベッセント財務長官は3月19日にFOX Businessに出演し、「介入は絶対にしない」と明言した。

金融市場への介入ではなく、現物市場への供給増加で対応するというのが米国の基本方針と強調した。

具体策として、海上に滞留するロシア産原油とイラン産原油の制裁一時停止が挙げられる。

ロシア産の原油約1億3,000万バレル、イラン産原油約1億4,000万バレルの制裁免除を組み合わせれば、計2億6,000万バレルの供給増が可能と説明(注:ベッセント氏の発言から、そのままの数字を採用)。

これを国際エネルギー機関(IEA)の4億バレル戦略石油備蓄(SPR)協調放出と合わせた「物理的介入」と位置付けた。

原油先物市場への介入には反発も根強い。

シカゴ・マーカンタイル取引所(CME)グループのテリー・ダフィー最高経営責任者(CEO)は財務省の先物介入構想に「聖書に出てくるような壊滅的な大惨事を招く」と強く批判。

また、米国がイランとの戦争下で原油高騰を抑えるために先物市場へ介入すれば、市場の信頼が損なわれ、価格形成機能が崩れると強調した。

そもそも、米国の場合、原油先物への介入には法的根拠が薄い。

米財務省が原油先物市場に介入するための制度的な枠組みとして想定されたのは、為替安定基金(ESF)だ。

ESFは1934年の金準備法(31 U.S.C. §5302)に基づき設立され、財務長官の広範な裁量のもと外貨の売買、SDR保有、外国政府への融資などを行うことが可能。

その目的は「為替レート・ドル価値の安定」と位置づけられ、過去には為替介入・メキシコ危機への緊急融資・コロナ禍のFRB支援など、外貨・SDR・外国政府向け融資と、多様な用途に充てられてきた。

しかし、商品先物への適用は制度上の想定外であり、法的な裏付けは極めて弱い。

原油など商品先物の介入に活用された前例もない。

実際、ベッセント氏は3月16日付のCNBCインタビューで「そのような介入について、どのような権限・法的根拠のもとで行うのか分からない」と述べており、米財務省自身が法的根拠に確信を持っていないことを公式に認めている。

日本では「特別会計法76条」で、介入可能との説も…

日本では、財務省が3月23日に外国為替市場で取引する複数の金融機関に対し「原油先物市場への介入は可能か」と打診したことが明らかになった。

片山財務相は「原油先物市場における投機的な動きが為替市場にも影響している」と言及しており、円安対応の一環として検討されたことは明白だ。

日経新聞は特別会計法76条を通じて先物市場への介入は法的に可能と論じるが、同条が認めるのは厳密には「金融指標関連の先物取引」であり、原油など商品先物が含まれるかどうかは条文上、明示されていない。

チャート:ドル円とWTI先物の推移

(出所:TradingView)

過去の為替市場との比較でみると、国際決済銀行(BIS)の2025年調査によれば、円の1日の取引額は約1.6兆ドルに上る一方、CMEグループの発表と出来高に基づくとWTI原油先物の取引額はおおむね約1,000億ドルと推計され、介入が不可能とは言い難い。

なお、BISは国内・国際の二重計上を除いた値を採用している。

もっとも、原油先物市場での介入には実効性に疑問符が付く。

原油先物の価格を押し下げるにはショート・ポジションを構築する必要があり、先物は決済期限までに反対売買(=買い戻し)か現物引き渡しが求められる。

仮に WTI やブレントなど国際指標先物で介入する場合、受け渡し地が米欧となるため、日本が依存する中東産原油で現物引き渡しを行うことは事実上不可能で、差金決済による反対売買が前提となる。

しかし、需給が逼迫した局面での買い戻しは、売った価格より高値での購入を余儀なくされる可能性が高く、損失拡大のリスクをはらむ。

結局のところ、日本の財務省の介入に関する打診は円安対応策が尽きつつある現実を映し出している。

円安を押し下げているのは、ガソリン170円維持に伴う財政負担拡大懸念をはじめ、日銀の利上げ限界説、貿易収支の変化など構造的要因であり、原油先物介入はその応急処置にもなり得ない。

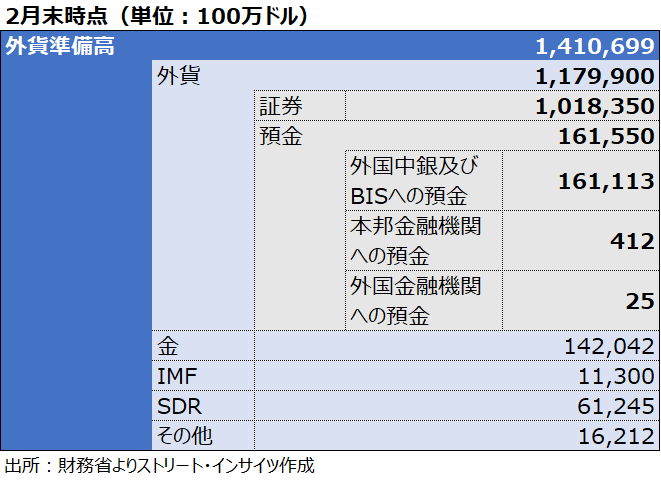

チャート:日本の外貨準備

興味深いのは、米国が公式に否定しながらも市場では介入観測が流れ、日本も金融機関にヒアリングを行ったという一連の動きが、1月23日の日銀金融政策決定会合後の”日米協調レートチェック“を彷彿とさせる点だ。

あの時と同様、観測を流すだけで市場心理を揺さぶる「連携プレー」の効果を狙った可能性は否定できない。

しかし原油先物という前例のない手段が選択肢に浮上すること自体、米国が「物理的介入」で正面突破を図る一方、日本が「金融的介入」という奇策を模索せざるを得ない現実を浮き彫りにしており、ホルムズ危機が両国の政策的余地の違いをあらためて鮮明にしている。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。