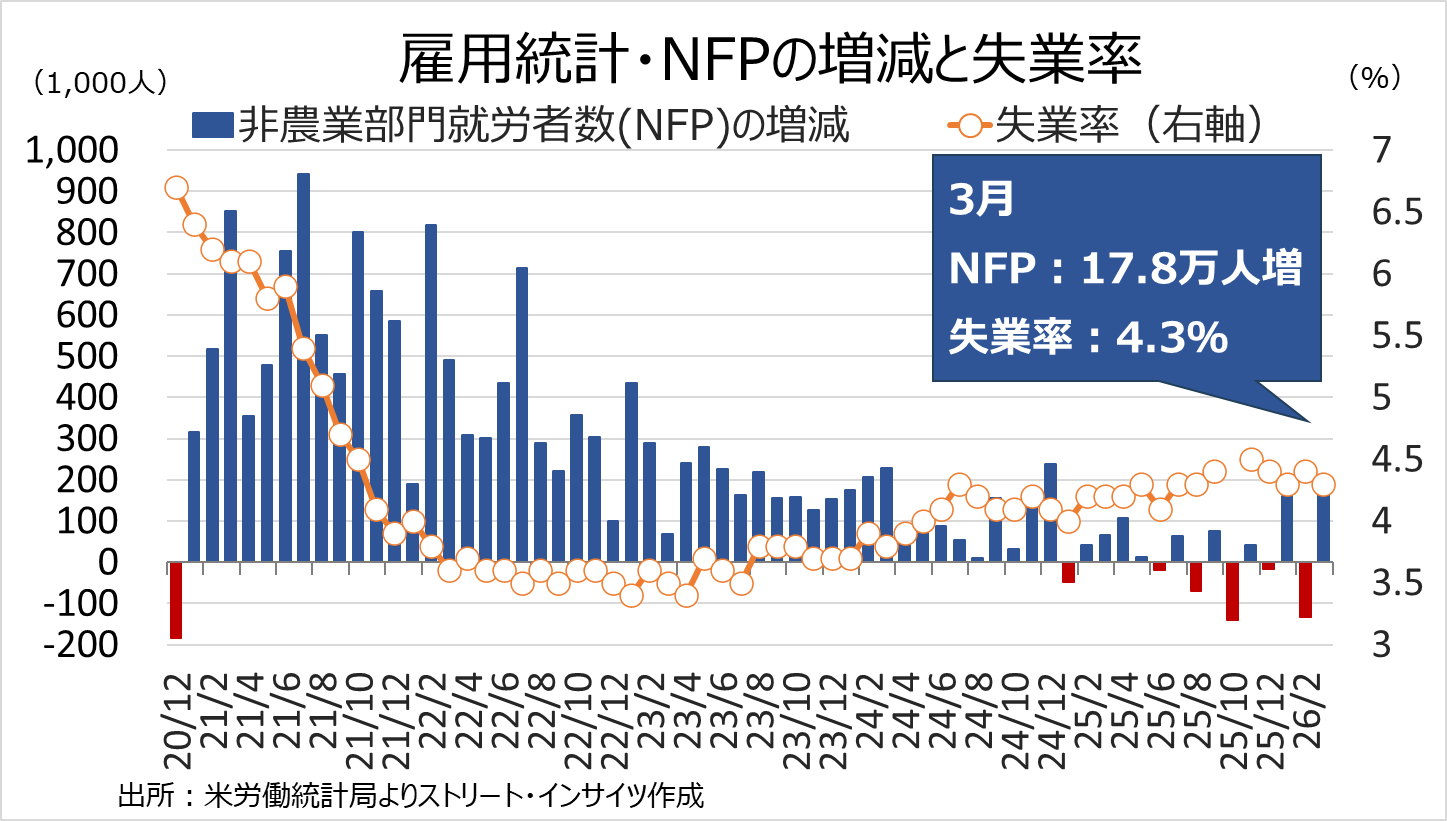

米3月雇用統計、パウエルFRB議長の利上げけん制を正当化

米3月雇用統計は表面上、堅調な数字を示した。

非農業部門雇用者数(NFP)は前月比17.8万人増と市場予想の6.0万人増を大幅に上回り、失業率も前月の4.4%から4.3%へ改善した。

しかし数字の裏側に目を向けると、パウエル連邦準備制度理事会(FRB)議長が「様子見が可能な良い位置」にあると述べ、市場の利上げをけん制した背景が浮かび上がる。

まず、NFPの増加は、業種別で教育・健康が前月比9.1万人増と大半を占めたように、ヘルスケアのストライキ終了に伴う一時的な押し上げが影響した。

チャート:米3月雇用統計・NFPと失業率は堅調も…

チャート:NFPの業種別では、教育・健康が雇用の伸びの大半を占める

失業率の低下は一見好材料に映るが、実態は異なる。

労働参加率が全米で61.9%と2021年11月以来の水準へ低下したことによる見かけ上の改善であり、労働参加率が前月と変わらなければ、失業率は4.5%に上昇していた計算となる。

加えて、27週以上の長期失業者の割合が25.4%と2022年2月以来の水準で高止まりしている事実も、3月に職探しをあきらめた労働市場から退出した失業者の影を感じさせる。

チャート:労働参加率と就業率は、そろって2020年5月以来の低水準、コロナ禍後の回復を概ね帳消し

チャート:27週以上の長期失業者の割合

性別・学歴・出生地別の内訳にはさらに「不都合な真実」が潜む。

男性の労働参加率は67.0%と2020年5月以来の水準に落ち込んだ。

大卒以上でも1992年のデータ公表開始以来の最低水準が続く。

白人の労働参加率が61.2%と2020年5月以来の低水準を2カ月連続で記録し、比較的、高所得層の採用環境の厳しさが透けて見える。

出生地別の分析では、労働力人口のうち米国生まれが79.5万人減と減少に転じた一方、海外生まれは69.0万人増と増加し明暗が分かれた。

足元の雇用改善を支えた主因が「米国生まれ」ではなく「移民」だったと考えるのが自然であり、これはトランプ政権の不法移民取り締まり強化という政策目標と皮肉にも矛盾する構図だ。

FRBが4月2日に公表したレポートでは、この矛盾が今後さらに深刻化する可能性を示唆している。

同レポートによれば、移民の急減と人口高齢化による労働参加率の低下が重なり、2026年の労働力人口の増加はほぼゼロ(月1万人未満)になると推計される。

これは過去65年間で前例のない水準だという。

その結果、失業率を一定に保つために必要な雇用増加数(ブレークイーブン)もほぼゼロとなり、仮に経済が潜在成長率並みで推移していても、月次のNFPがマイナスになる可能性が正常の範囲として浮上してくる。

取り締まり強化が進むほど、雇用統計の土台そのものが揺らぐリスクをはらんでいると言えよう。

そこに加えて労働参加率が低下すれば、失業率が実態を表しきれない弊害も発生しうる。

米3月雇用統計の視点を戻すと、平均労働時間は短縮し、平均時給の前年同月比も3.5%と、2021年5月以来の低いペースとなった。

労働市場が買い手市場にシフトしている証左と言える。

チャート:男性の労働参加率、2020年5月以来の低水準

チャート:平均時給の前年比、2021年5月以来の低い伸び

こうした雇用の実態を踏まえれば、FRBが利下げにも利上げにも動けない状況に置かれていることは理解しやすい。

パウエルFRB議長は3月30日、「様子見が可能な良い位置」と言及。

さらに「金融引き締めの効果が経済に表れる頃には、原油価格ショックはおそらくもう消えている。その時点で利上げの重荷だけが残り、景気を不必要に押し下げることになる。だから、供給ショックは基本的に“やり過ごす”のが通常の対応だ」と発言した。

FOMCで副議長を務めるウィリアムズNY連銀総裁も「インフレ率は2.75%まで上昇した後、来年にはFedが目標とする2%に戻る」と、インフレ警戒を示さず。

米国によるイラン攻撃後に原油高が進んだものの、FOMCの3月SEPは2026年のPCEを2.7%、2027年を2.2%と見込み、従来の見通しを大きく変えていない。

パウエル氏とウィリアムズ氏以外の当局者らの発言は、他のFOMC参加者が示したインフレ警戒に伴う利上げ観測に冷や水を浴びせたと言えよう。

直近、1月に利下げ票を投じた後、3月は据え置きに転じたウォラーFRB理事は、イラン戦争によるインフレ上昇リスクを理由に据え置き支持へ傾いたと表明。

シカゴ連銀のグールズビー総裁は「利上げが必要になる状況もあり得る」と踏み込んだ。

ハト派寄りとされるデイリー・サンフランシスコ連銀総裁も、3月FOMCが示す年内1回の利下げ見通しについて「確実性に関する誤った認識を伝える恐れがある」と牽制した。

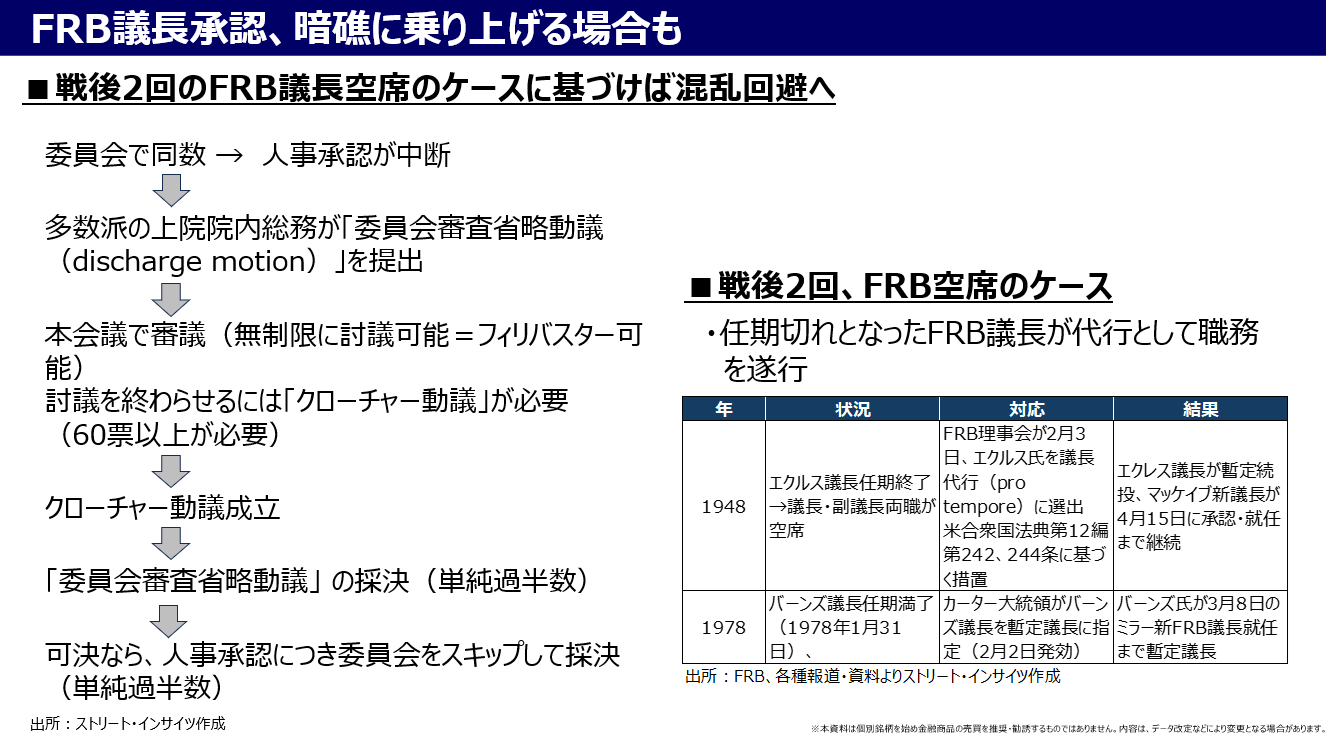

米国がインフレ上振れと雇用悪化のスタグフレーションに突入する懸念がくすぶるなか、ケビン・ウォーシュFRB議長候補の指名公聴会が4月16日、米上院銀行委員会で開かれる予定と報じられた。

米上院銀行委員会は共和党議員13名、民主党議員11名で構成されるが、共和党のティリス議員はパウエル議長への刑事捜査に反発し、承認に慎重な姿勢を崩していない。

同氏が支持しなければ12対12の同数となり、委員会で否決される可能性がある。

仮に否決された場合でも、ウォーシュ氏がFRB議長として承認される道筋は残るが、その実現には60票以上のクローチャー成立を含む複数のハードルを越える必要があり、承認への道は極めて険しい。

チャート:FRB議長承認、米上院銀行委員会が否決した場合の道のり

米国によるイラン攻撃で、着実にインフレ期待は押し上げられつつある。

米3月ミシガン大学消費者信頼感指数・確報値の1年先インフレ期待は3.8%と、前月の3.3%から上振れした。

しかし、労働市場の変調も確認できるだけに、Fedは難しいかじ取りが余儀なくされる。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。