利上げ観測が円高をもたらさない理由、ドル円159円台が示す市場の本質

ドル円は5月18日週の変動幅がわずか0.76円だったように、直近で極めて狭いレンジでの推移が続く。

日銀の6月利上げ織り込み度が一時81%まで上昇、5月27日時点でも76%にもかかわらず、ドル円は高止まりしたままだ。

ベッセント米財務長官は5月19日、パリのG7財務相会議の場で植田総裁と会談した直後、ロイターに対し「必要なことを行う余地が与えられれば、(植田総裁は)優れた金融政策を実現できると確信」と言及。

Xの投稿でも「日本経済ファンダメンタルズは強固、過度な通貨変動は望ましくない」と、従来通り日銀に利上げを促す見解を表明した。

21日には小枝審議委員が「適切なペースで引き上げ、物価高に対応することが適切だ」と発言した。

4月会合で利上げ票を投じた3人に加え、14日に景気の下振れの兆しが表れなければ「できる限り早い段階での利上げが望ましい」と言及した増審議委員と小枝氏を合わせれば、政策委員9名のうち、5名が利上げを支持する「5対4」の構図が成立する。

ただ、必ずしも6月利上げが「既定路線」とは言い難く、政策判断を見極めるうえでは6月3日の植田総裁による共同通信主催イベントでの講演が最初の試金石となりそうだ。

物価・景気データも利上げ論を補強する。

Q1実質GDP成長率(速報値)は前期比年率2.1%増、4月企業物価指数は前年同月比4.9%上昇と約3年ぶりの高水準、円ベースの輸入物価指数は同17.5%上昇と2022年12月以来の高水準に達した。

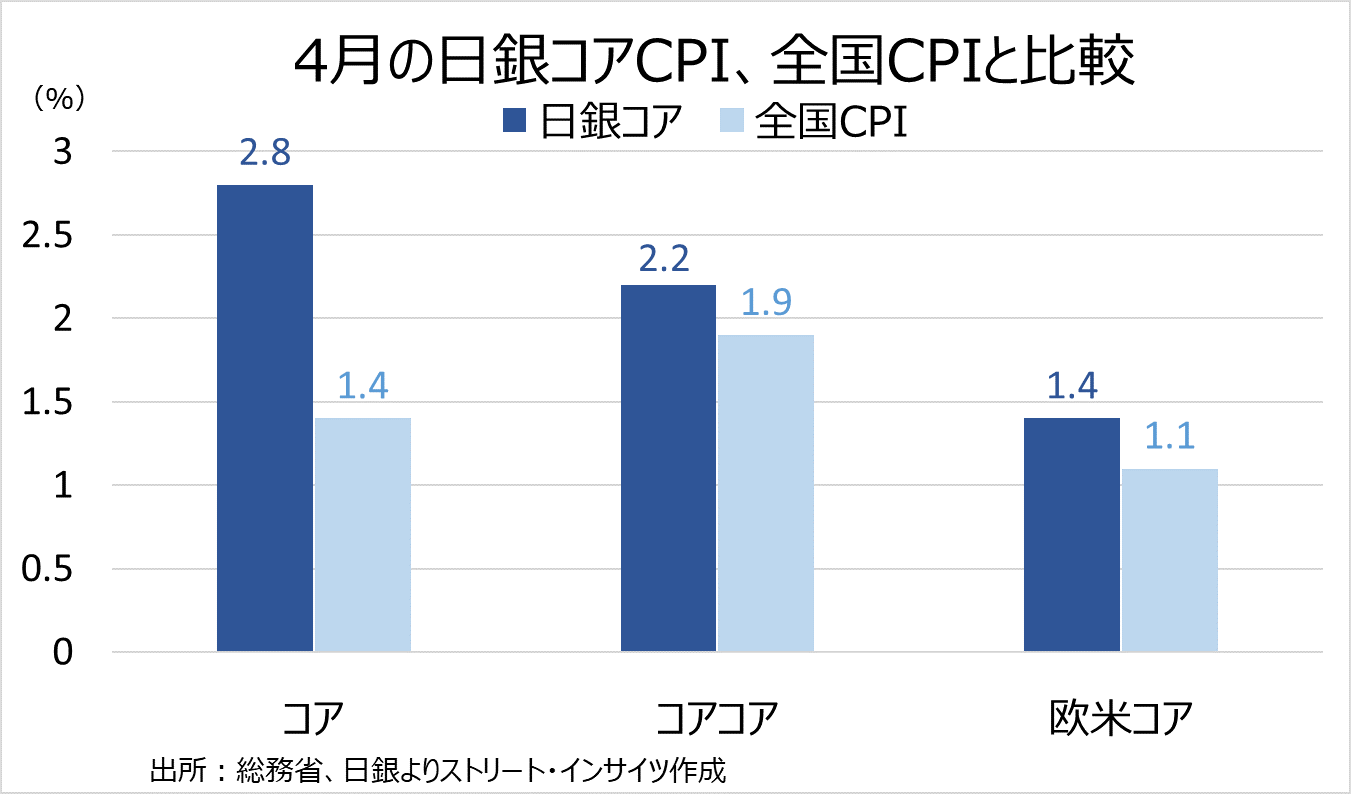

日銀が発表したコアCPI拡充版でも、特殊要因を除く物価は原油高による物価押し上げを確認した。

それでも、ドル売り・円買いの動きは鈍い。

チャート:特殊要因を除く4月コアCPIなど、欧米型コアを除き堅調

ドル円の下値が限定的な3つの理由

1つ目の理由として、利上げに慎重とされる高市政権と、それに対する国債市場の反応が挙げられよう。

2月16日の高市・植田会談後に「首相が追加利上げに難色を示した」との報道が飛び出し、3月と4月会合で日銀は連続して金利を据え置いた。

さらに高市氏は5月22日、植田氏とあらためて会談を実施。

植田氏は「金融政策の考え方も説明した」と説明した上で、高市氏は2013年の「政府・日銀共同声明(アコード)」に沿って…「日銀としても適切な政策を実行してほしい」と求めたと説明。

ただ、利上げに前向きなメッセージを送ったのかは定かではない。

政府・日銀アコードの言及は、高市政権が進める物価高対策だけでなく、危機管理投資や成長政策への配慮を金融政策に求める姿勢を反映したとも捉えられ、そうなれば利上げを容認しそうもない。

折しも、高市政権は3.1兆円規模の補正予算の編成を進めており、市場はこれをインフレ悪化につながる財政拡張と捉えているかのように、国債利回りが急伸してきた。

10年債利回りは5月20日に一時2.809%へ急騰。

金利上昇は国債の利払い費を直接押し上げ、将来の財政余地を自ら圧迫する。

高市政権は「新規の赤字国債発行総額は増やさない」と市場への配慮を強いられる局面に追い込まれたが、政府が日銀に対して「アコードの遵守」を盾に引き締めの自制を求めるのは、自らの積極財政が招いた金利上昇のスピードをこれ以上加速させたくないという防衛策に他ならない。

この政治的圧力が、日銀の利上げへの大きな障壁としてドル円の下値を支えている。

円高が進まない2つ目の理由は、米国側にも根ざす。

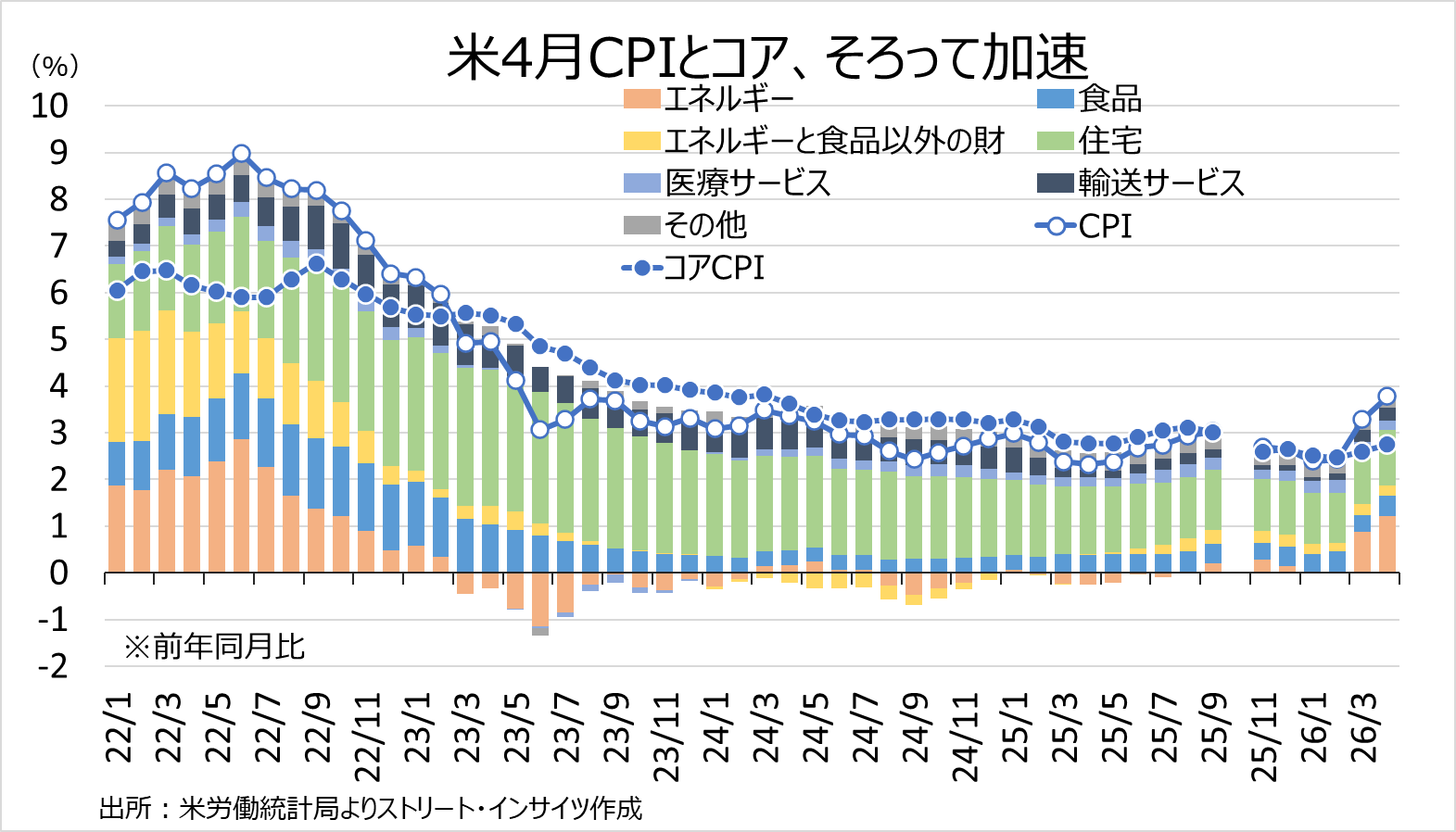

米4月CPIの総合は前年比3.8%と2023年5月以来の強い伸び、エネルギーが同17.5%と押し上げ。

コアCPIは同2.8%となり、前月の2.6%から加速した。

エネルギーや食品に加え、帰属家賃や家賃で上昇が顕著となった。

ただし、テクニカル的な要因が大きい。

米CPIの住居費項目は6カ月のローテーション調査で収集されるが、政府機関閉鎖を受け、2025年10月は欠測となり、民間データで代用された影響でトレンドより低い数値となった。

今回は政府機関閉鎖の同年10月分が対象から外れたため、反動で押し上げられた格好だ。

ただし、米4月PPIは前年同月比6.0%と2022年12月以来の高い伸び、卸売業や小売業の利幅を示すトレードサービスも同8.1%へ急伸した。

チャート:米4月CPIはエネルギーや食品、帰属家賃などが押し上げ

チャート:米4月PPI、流通サービスが急伸し価格転嫁の予兆示す

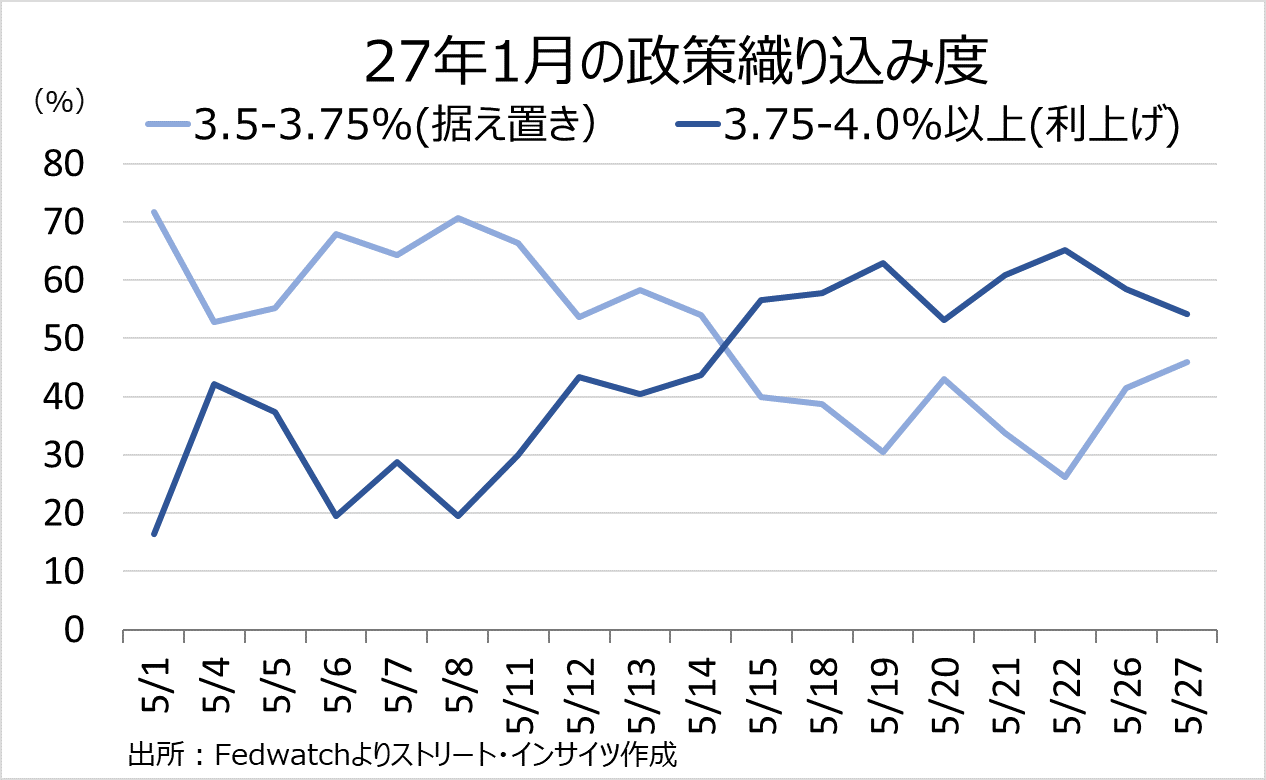

物価上振れを受け、ウォーシュ新FRB議長は就任宣誓でインフレ抑制への強い意欲を明示し、トランプ大統領自身も「利下げ圧力はかけない」と発言した。

結果、FF先物市場では年末年始の利上げ織り込み度が台頭。

5月22日時点で12月の利上げ織り込み度(0.25%以上を含む)は一時67.9%に上昇、直近では47.9%へ低下しつつも、2027年1月の利上げ織り込み度は53.7%だ。

日銀の利上げ観測が高まる一方で、米国が利上げに転換すれば日米金利差縮小は期待通り進まず、ドル円を高止まりさせる構造的な要因となっている。

チャート:米物価指標後、2027年1月の利上げ確率が据え置きを逆転

3つ目に、米国とイランの覚書交渉を巡る地政学的変数が「有事のドル買い」の底堅さを裏付けている。

仮に和平合意が成立すれば、原油安とドル安が同時進行するシナリオも想定される。

しかし、ホルムズ海峡の完全な正常化への道筋や、停戦期間中の突発的な摩擦リスクを勘案すれば、中東の地政学的リスクが市場から完全に払拭されるとは考えにくい。

仮に交渉進展による一時的なドル売り(円高)局面があったとしても、不透明感が残る限り下押し圧力は限定的であり、むしろ押し目買いの好機として機能しやすい地合が維持されている。

投機筋ポジションが示す、「円買い戻しへの抵抗」

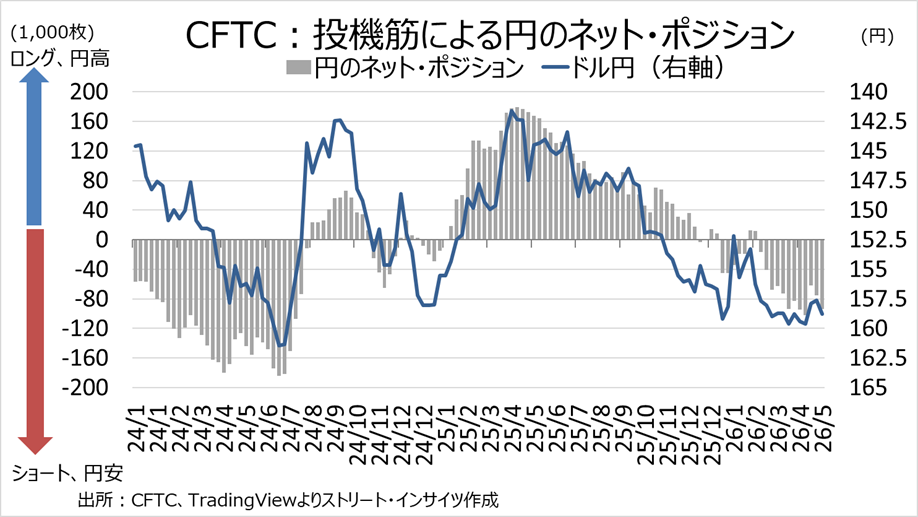

CFTCの円先物ポジションは、この構図をより鮮明に映し出す。

5月19日週時点で投機筋のネット・ショートは9万3,905枚と、介入前の10万枚超えに迫る水準まで積み上がった。

アセットマネジメントのネット・ショートも2024年11月以来の水準に拡大。

円を売り続けるポジションの積み上がりは、市場参加者の多数派が「日銀は利上げに踏み切れない」あるいは「踏み切っても効果は限定的」という見立てのもとで行動していることを示す。

チャート:投機筋のネット・ショート、介入前の水準である10万枚に接近

筆者は5月半ばに欧州へ出張したが、その際になぜ高市政権がインフレ局面で利上げに慎重なのか何度も質問された。

アセットマネジメントの円ネット・ショート拡大は、海外投機筋による、日銀と政権の信頼の揺らぎを示すものと言えそうだ。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。