April 11, 2024

【前日の為替概況】ドル円、反発 34年ぶり高値153円台

10日のニューヨーク外国為替市場でドル円は反発。

終値は153.16円と前営業日NY終値(151.76円)と比べて1円40銭程度のドル高水準だった。

米労働省が発表した3月米消費者物価指数(CPI)が前月比0.4%/前年比3.5%と予想の前月比0.3%/前年比3.4%を上回り、エネルギーと食品を除くコア指数も前月比0.4%/前年比3.8%と予想の前月比0.3%/前年比3.7%より強い内容となった。

米利下げ開始時期が後ずれするとの観測が高まると、全般ドル買いが優勢となり、節目の152.00円や153.00円を突破。

目先のストップロスを断続的に誘発し、一時153.24円と1990年6月以来約34年ぶりの高値を更新した。

米財務省が実施した米10年債入札が「不調」に終わり、米長期金利が上昇幅を拡大したこともドル買いを促した。

なお、米長期金利の指標となる米10年債利回りは一時4.5660%前後と昨年11月14日以来の高水準を記録した。

ユーロドルは下落。

終値は1.0743ドルと前営業日NY終値(1.0857ドル)と比べて0.0114ドル程度のユーロ安水準だった。

3月米CPIの上振れをきっかけに米長期金利が急伸すると全般ドル買いが活発化。

1時30分過ぎ一時1.0729ドルと日通し安値を更新した。

主要通貨に対するドルの値動きを示すドルインデックスは一時105.30と昨年11月14日以来約5カ月ぶりの高値を付けた。

ただ、2日の安値1.0725ドルがサポートとして働くと1.0754ドル付近まで下げ渋る場面があった。

ユーロ円は続落。

終値は164.54円と前営業日NY終値(164.80円)と比べて26銭程度のユーロ安水準。

米CPI発表後にユーロドルが下落すると円買い・ユーロ売りが先行。

22時前に一時164.03円と日通し安値を付けた。

ただ、そのあとはドル相場となったため、ユーロ円自体は方向感に乏しい展開となった。

米ドルカナダドルは一時1.3703カナダドルと昨年11月24日以来の高値を付けた。

カナダ銀行(BOC)はこの日、市場予想通り政策金利を5.00%に据え置くことを決めたと発表。

声明では「インフレ率は2025年に中銀の目標に達すると予想」「物価安定を回復するという確固たる決意を維持」との見解を示した。

ただ、マックレムBOC総裁が会見で「6月利下げは可能性の範囲内」「予想通りの展開になれば、利下げが適切になるだろう」などと発言すると、米ドルが全面高となる中でカナダドル売りも出た。

【本日の東京為替見通し】ドル円、153円台乗せで新たな局面入りか

本日の東京外国為替市場のドル円は、153円台に乗せたことで上値試しの機運が高まることが予想される。

チャート上では、2022年以降の上値抵抗であった152円の水平ラインと、2023年1月安値を起点とする下値を切り上げるサポートラインで、三角保合の一種とされる「アセンディング・トライアングル」を形成していた。

今回、三角保合を上抜いたことで、テクニカル的には上昇再開のサインと解される。

上値目処については、1990年6月高値155.87円まで主だった目標値が見当たらないこともあり、昨日高値153.24円を突破すると、154円などのきりのよい水準を手掛かりに上値を試すことになるだろう。

仮に下押す場合、昨日までの上値抵抗であった152円が下値支持に代わるか注目される。

本日も引き続き、米長期金利の動向がドル円相場を左右することが予想されるため注意したい。

ただし、本邦金融当局者からの円安けん制の動きには注意したい。

約34年ぶりの高値水準とあって、口先介入のみならず、レートチェックや実弾介入への警戒感も高まっている。

また、昨日の米CPI発表後に152.50円前後まで上昇後に50銭程度下押す場面も見られたことから、市場の恐怖心に便乗した「なんちゃって介入(介入もどきの動き)」にも、引き続き気を付けたい。

こうした思惑も交わり、上昇時は特に神経質な展開となりそうだ。

そのほか、中国で3月の消費者物価指数(CPI)と生産者物価指数(PPI)が発表される。

市場予想は前年比で+0.4%/-2.8%と、前月(+0.7%/-2.7%)を下回るとみられている。

弱めの予想を下回ることとなれば、中国の景気減速が懸念され、アジア株に下押し圧力が掛かりオセアニア通貨をはじめとして影響を受けることもある。

こちらの動向にも気を付けたい。

【本日の重要指標】 ※時刻表示は日本時間

<国内>

○08:50 ◇ 3月マネーストックM2

○08:50 ◇ 対外対内証券売買契約等の状況(週次・報告機関ベース)

〇未定 ◎ 岸田首相、米議会上下両院合同会議で演説

<海外>

○10:30 ◎ 3月中国消費者物価指数(CPI、予想:前年比0.4%)

○10:30 ◎ 3月中国生産者物価指数(PPI、予想:前年比▲2.8%)

○18:30 ◎ 3月南アフリカSACCI企業信頼感指数

○21:00 ◎ 2月ブラジル小売売上高(予想:前年同月比3.3%)

○21:00 ◇ 2月メキシコ鉱工業生産(季調済、予想:前月比0.3%)

○21:15 ☆ 欧州中央銀行(ECB)定例理事会、終了後政策金利発表(予想:4.50%で据え置き)

○21:30 ◎ 3月米卸売物価指数(PPI、予想:前月比0.3%/前年比2.2%)

◎ 食品とエネルギーを除くコア指数(予想:前月比0.2%/前年比2.3%)

○21:30 ◎ 前週分の米新規失業保険申請件数/失業保険継続受給者数(予想:21.5万件/180.0万人)

○21:45 ☆ ラガルドECB総裁、定例記者会見

○21:45 ◎ ウィリアムズ米ニューヨーク連銀総裁、あいさつ

○23:00 ◎ バーキン米リッチモンド連銀総裁、講演

○12日01:00 ◎ コリンズ米ボストン連銀総裁、講演

○12日01:30 ◎ グリーン英中銀金融政策委員会(MPC)委員、講演

○12日02:00 ◎ 米財務省、30年債入札

○12日02:30 ◎ ボスティック米アトランタ連銀総裁、講演

○インド(イスラム教断食明け祭)、トルコ(砂糖祭)、休場

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

10日09:08 植田日銀総裁

「当面は緩和的な金融環境が継続すると考えている」

「2%物価目標の持続・安定的な実現が見通せる状況に至った」

「基調的な物価は現在ではまだ2%に届いていない」

「基調的な物価が徐々に2%へ収束していく見通しを持っている」

「基調物価が2%を大きく超えれば、急激な利上げが必要となる可能性がある」

「厳格なインフレターゲットを目指しているわけではない」

「2%の物価目標はグローバルスタンダードであり適切」

「景気、一部に弱めの動き見られるが緩やかに回復している」

「春闘の最近のデータから、賃金と物価の好循環の強まりが確認されてきている」

10日11:05 ニュージーランド準備銀行(RBNZ)声明

「生産能力への圧力とインフレをさらに軽減するには、引き続き制限的な金融政策スタンスが必要」

「現在の消費者物価インフレ率は依然として委員会の目標範囲である1-3%を上回っている」

「委員会は政策金利を一定期間にわたって制限的な水準に維持することで、消費者物価インフレ率を1-3%の目標範囲内に戻すことができると確信している」

「全体としてリスクのバランスは2月の声明以来ほとんど変わっていないということで委員は同意」

「サービスインフレの持続が依然としてリスクであり、商品インフレは依然として高止まりしている」

「世界成長が低迷する環境下で継続的な制限的政策が続けば、予想よりも急速なインフレ低下につながる可能性がある」

10日22:48 カナダ銀行(BOC、カナダ中央銀行)声明

「世界経済は約3%の成長を続けるとともに、大半の先進国のインフレが徐々に緩和すると予想」

「米国経済は、回復力のある消費と堅調な企業支出と政府支出に支えられ、予想よりも好調であることが再び示された」

「米GDP成長率は今年下半期に鈍化すると予想されているが、1月予想よりは依然として強い」

「ユーロ圏は現在の低成長から徐々に回復すると予想」

「原油価格は上昇し、1月想定より平均約5ドル高となっている」

「1月以降、利回りは上昇したが、企業の信用スプレッドの縮小と株式市場の急騰により、全体的な金融状況は緩和した」

「インフレ率は2025年に中銀の目標に達すると予想」

「労働市場の状況が引き続き緩和していることを幅広い指標が示唆」

「雇用の伸びは生産年齢人口に比べて遅く、失業率は徐々に上昇し、3月には6.1%に達した。最近、賃金圧力が緩和している兆候がいくつか見られる」

「経済成長は2024年に加速すると予測」

「2024年のGDP成長率を1.5%、2025年に2.2%、2026年に1.9%と予測」

「2月CPIインフレ率は2.8%に減速し、物価圧力の緩和が財やサービス全体にわたってより広範に広がっている」

「今年上期のCPIインフレ率は3%近くとなり、下半期には2.5%を下回り、2025年には2%のインフレ目標に到達すると予想」

「理事会は政策金利を5%に維持し、バランスシートの正常化を継続することを決定」

「インフレ率は依然高すぎる、リスクは残っているものの、CPIとコアインフレ率はここ数カ月でさらに低下している」

「理事会はこの低下の勢いが持続しているという証拠を模索」

「理事会は特にコアインフレの推移に注目しており、経済における需要と供給のバランス、インフレ期待、賃金上昇率、企業の価格設定行動に引き続き焦点を当てる」

「物価安定を回復するという確固たる決意を維持」

10日23:47 マックレム・カナダ銀行(中央銀行、BOC)総裁

「6月利下げは可能性の範囲内」

「予想通りの展開になれば、利下げが適切になるだろう」

「インフレ指標全体に進展が見られる」

「企業の価格設定が正常化し始めている」

「インフレのモメンタムが低下したのは最近のこと」

11日01:54 バーキン米リッチモンド連銀総裁

「インフレに関しては大きく前進していると考えている」

11日02:30 バイデン米大統領

「日本、英国との軍事演習実施を楽しみにしている」

「年末までに利下げが実施されるだろう」

「利下げは1か月延期される可能性がある」

11日02:37 岸田首相

「日本は防衛能力を決意を持って強化」

「日米は中国との対話を維持」

「日米は中国関連問題で緊密に連携する」

「バイデン氏と北朝鮮について協議した」

11日03:05 米連邦公開市場委員会(FOMC)議事要旨(3月19-20日分)

「ほぼ全員が年内の利下げが適切と判断」

「当局者らは経済成長が2023年から減速するとみている」

「インフレ率は中期的に2%に戻ると予想」

「インフレの進展が停滞した場合、当局者らは金利を高水準に維持することで合意」

「かなり近いうちにランオフのペースを縮小する準備」

「多くの当局者は低所得世帯に金融圧力が高まっていると認識」

「当局者は利下げの前にインフレに対するさらなる確信を求める」

「最近のインフレデータは当局者にとって失望」

「インフレは低下し続けたが、最近の進捗状況にはばらつきがある」

「雇用とインフレ目標の達成に対するリスクはより良いバランスに向かいつつあると判断」

※時間は日本時間

〔日足一目均衡表分析〕

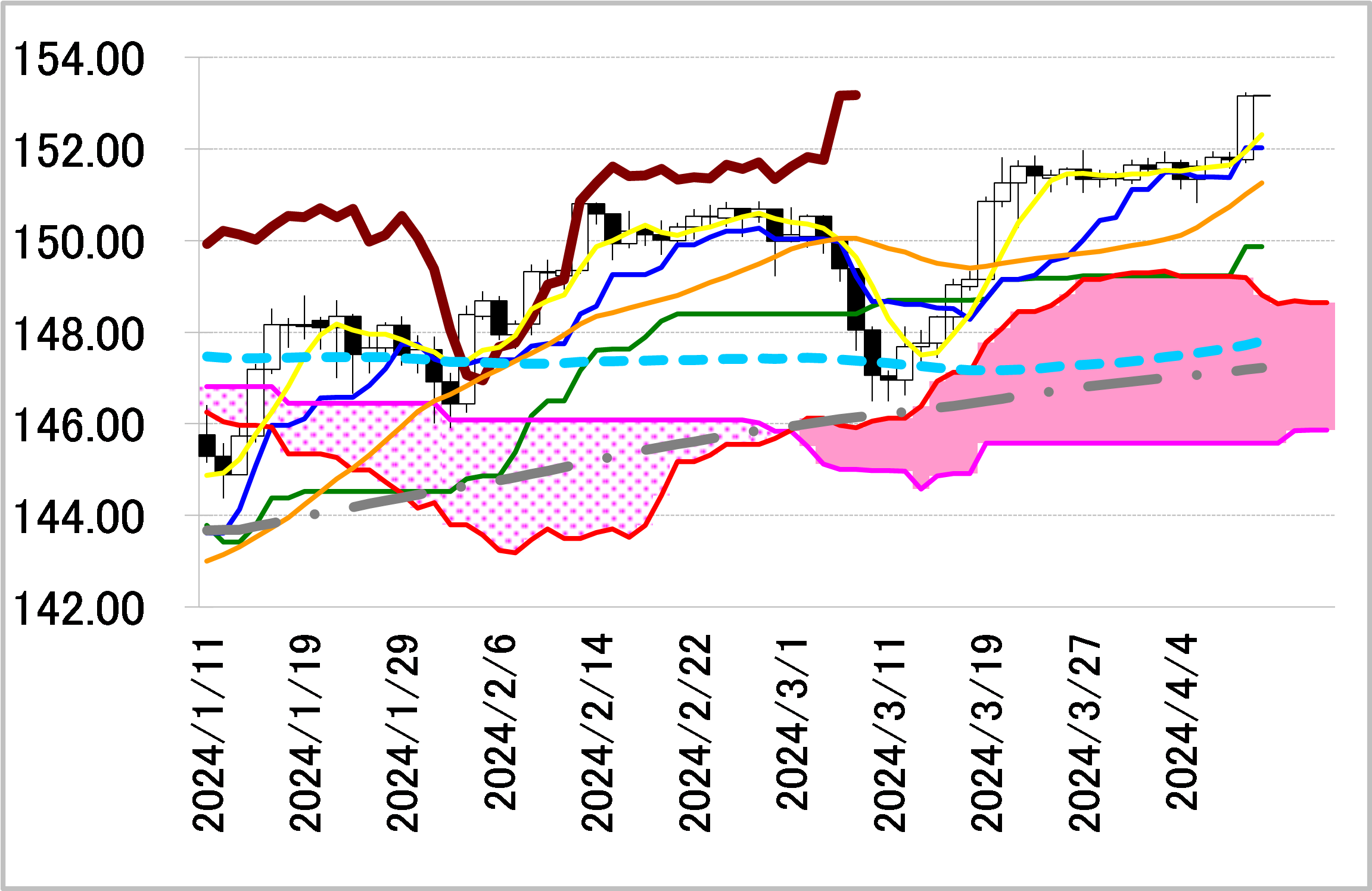

<ドル円=急騰後の調整が大きめになる可能性にも留意>

大陽線引け。

1990年6月以来、約34年ぶりの153円台回復となった。

153.24円まで高値を更新している。

3月後半以来、152.00円で上値が抑制され溜まっていた上昇エネルギーが爆発した格好。

堅調だが、高値圏の調整局面で支えとなりそうな日足ベースの主要なテクニカル指標は5日移動平均線が152.31円前後、一目均衡表・転換線が152.03円と、相場水準からややかい離。

上昇の流れを大きく崩さなくとも、揺り戻し範囲の反落が相応に大きめになりそうな点には注意したい。

レジスタンス1 153.70(ピボット・レジスタンス1)

前日終値 153.16

サポート1 152.46(4/10レンジの半値水準)

サポート2 152.03(日足一目均衡表・転換線)

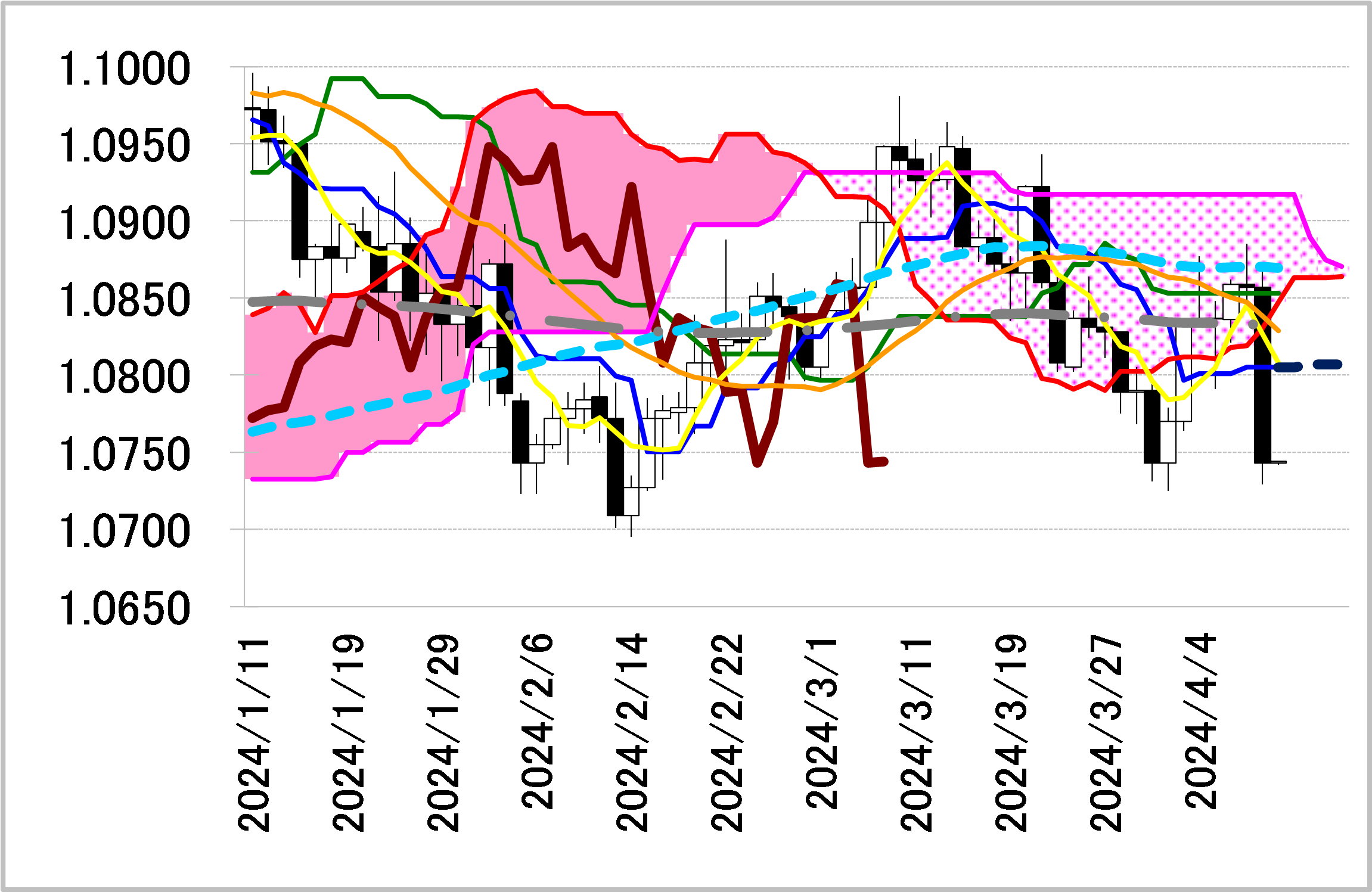

<ユーロドル=2日安値の下抜け警戒しながら推移か>

大陰線引け。

下支えが期待された日足一目均衡表・雲の下限や転換線を下抜けて大幅安となった。

2日以来の安値1.0729ドルまで下落している。

2日安値1.0725ドルを割り込まなければ、転換線は現水準1.0805ドルから、来週にも1.0807ドルへわずかながら切り上がる公算。

急落後の揺り戻し示唆かもしれないが大幅な改善は難しそう。

2日安値の下抜けを警戒しながらの推移が続きそうだ。

レジスタンス1 1.0808(5日移動平均線)

前日終値 1.0743

サポート1 1.0695(2/14安値)

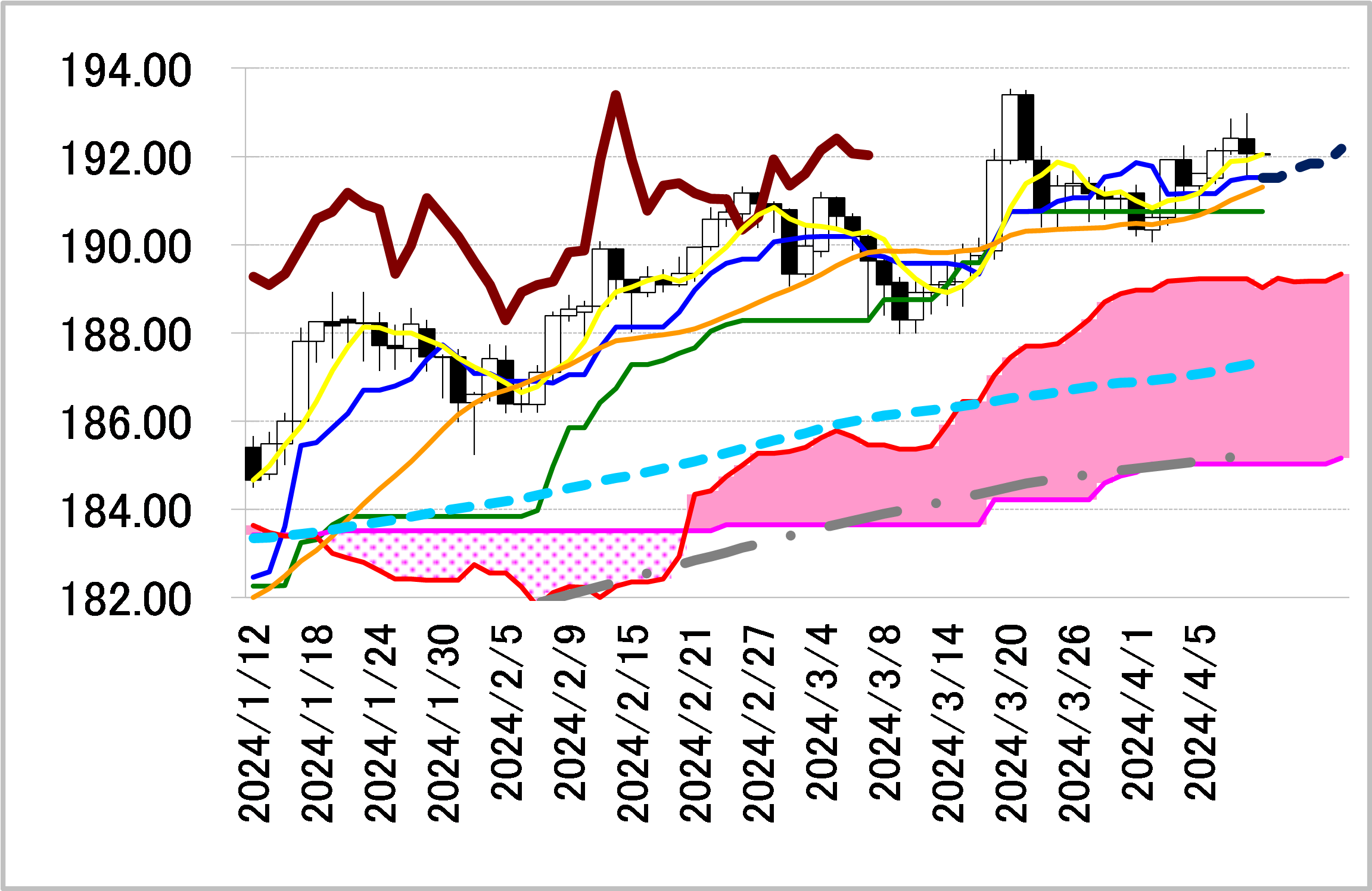

<ポンド円=転換線付近の底堅さ維持できるか注視>

陰線引け。

一時192.98円と3月21日以来、約3週間ぶりの193円台回復に迫った。

しかしその後は前日安値を下抜ける191.48円までの下落と、荒っぽく上下している。

安値が一目均衡表・転換線191.52円前後にとどまったことは好感できる材料。

上昇が続く見込みの同線付近の底堅さを維持できれば、再び193円トライへ向けた動きを再開できるだろう。

レジスタンス1 192.98(4/10高値)

前日終値 192.07

サポート1 191.52(日足一目均衡表・転換線)

<NZドル円=雲の中で戻り試す展開予想>

陰線引け。

9日、上ひげを形成した4日の高値91.71円を上抜け、勢いづいて一目均衡表・雲の上限91.80円もこなし上昇した。

昨日10日は2月28日以来の高値92.37円まで上伸したものの大きく失速。

雲の中へ押し戻され、91.23円まで下振れている。

雲の中で推移する一目・転換線91.24円前後が支えになった。

同線は雲を上抜く水準まで上昇していく見込み。

転換線を支えに雲の中で戻りを試す展開を予想する。

レジスタンス1 91.94(4/10レンジ61.8%水準)

前日終値 91.48

サポート1 91.05(日足一目均衡表・雲の下限)

Provided by

DZH Finacial Research

「投資を面白く、投資家を笑顔に」をスローガンに、株式や為替など様々な金融マーケットの情報を提供。

豊富な経験を持つエキスパートが多数在籍し、スピーディー且つオリジナルな視点からの情報をOANDA Labに配信しています。

会社名:株式会社DZHフィナンシャルリサーチ

所在地:東京都中央区明石町8番1号 聖路加タワー32階

商号等:【金融商品取引業者】投資助言業/【登録番号】関東財務局長(金商)907号

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。