米英独それぞれの国債制度や種類などについて詳しく解説

米国の国債制度

世界の国債市場の中で最も影響力が大きいのが米国債市場であす。米国債の動向は各国の金融市場関係者が注目しています。米国債の中で指標的な存在となっているのは、10年物国債であり、米国での長期金利は、直近に入札された米10年債の利回りのことを指します。

米国債の発行根拠法は、合衆国憲法(第1条第8項)に基づいて連邦議会が定めた第二自由公債法です。同法において、国債残高に制限額を課して、その範囲内であれば自由に国債を発行し資金調達できます。米国での国債は、日本のように単年度の予算における歳入・歳出の差額を埋めるという単年度主義の観点からではなく、その時々における国庫の資金繰り上の必要性から発行されます。

したがって、年度の国債発行予定総額や年限別の発行予定額が事前に法令若しくは予算上定められていることはなく、各時点における国庫の資金繰り状況に応じて、市場動向も勘案しつつ、弾力的に国債発行を行っています(財務省「国債市場特別参加者制度」資料より)。

米国の国債発行は財務省の所管事項となっています。国債入札のスケジュール(発行年限とその頻度)は四半期ごと(2月、5月、8月、11月 )に決定される。入札額が発表されるのは入札が実施される約1週間前となります。

米国債の種類

米国債の種類としては、まず市場性国債と非市場性国債があります。市場性国債は広く一般の投資家を対象に売買が自由にできる国債です。市場性国債の種類には、財務省証券(Treasury Bills)と呼ばれる1年未満の割引債と、中期国債(Treasury Notes)と呼ばれる償還期限が1年超10年以下の利付債(2年・3年・5年・7年・10年)、そして長期国債(Treasury Bonds)と呼ばれる償還期限が10年超の利付債(30年)があります。

また、元本及びクーポンが消費者物価指数に連動するTIPSと呼ばれる物価連動債(5年・10年・30年)も発行されています。非市場性国債には、米国の個人向け国債である貯蓄国債と、米財務省が政府管轄の政府機関や信託基金、特別会計に対して直接発行されるものがあります。

米国債の取引の大部分は日本と同様に店頭市場で取引されている。売買が行われる時間は、通常は午前9時から午後4時となっています。米国債の市場参加者はディーラー、ブローカー、投資家に分けられるが、ディーラーの中で中心的な役割を担っているのが、ニューヨーク連銀と直接取引を行える資格を持つプライマリー・ディーラーです。

プライマリー・ディーラー制度は1960年にスタートしたもので、連銀の公開市場操作や国債入札への有意な参加や連銀による市場監視活動への貢献などの義務が課せられています。2004年10月から日本で開始された国債市場特別参加者制度は、この米国のプライマリー・ディーラー制度を元にして作られた制度と言えます。

このため国債市場特別参加者会合はPD(プライマリー・ディーラー)懇とも呼ばれています。米国債の決済にはフェド・ワイヤーと呼ばれるコンピューター・システムが使われています。

英国の国債制度

英国債の発行根拠法は1968年に制定された国家貸付法です。この法では「国内の金融調節のために必要と判断される額」、「国家貸付金からの支出が同資金の収入額を超過する額を補填するのに必要な額」、「国家貸付資金の収支のバランスを図るために必要となる額」を借り入れることができるとされています。

日本の一般会計にほぼ相当する統合国庫資金は歳出のみ議決対象となり、収支尻が赤字の場合は「国家貸付資金」からの繰入により賄われます。黒字の場合には国家貸付資金に振込まれます。議会に対する関係で発行限度額や残高についての制限はありません。また、年度途中の発行計画変更についても、何ら法令上・予算上の制約もありません。

国債の年間発行額、固定利付債と物価連動債の発行額、入札回数、入札予定日等は、年度開始直前(3月)に財務省から債務管理庁(DMO)に通達されます。1998年4月に英国の国債管理政策に関する権限と責任は、イングランド銀行から「債務管理庁」に移されており、債務管理庁はこの通達に基づき、債務管理庁は各回の発行毎に具体的な年限、利率、発行額を決定しています。

英国債の種類

英国の国債の種類としては、米国債と同様に市場性国債と非市場性国債に分けられます。市場性国債には財務省証券(Treasury Bill)と呼ばれる割引形式の期間1年以内の短期債と、国庫の新規資金または借換えのために発行されるギルト債があります。英国の非市場性国債のほとんどは個人向けの貯蓄国債となっています。

市場性国債のうちのギルド債とはギルト・エッジ債(Gilt-edged Bond)、つまり券面に銀縁の縁取りのある債券を示す名称で、国債を示す言葉として使われています。ギルド債は発行後すべて取引所に上場されます。 ギルド債には期限の有無により、有期債と永久債(通称、コンソル債)に分けられます。

永久債とは発行する政府には一定の期日以降随時償還する権利はあるものの、保有者には償還を請求する権利はない。永久債は1947年以降、新規での発行は行われていません。有期債は、残存5年未満の短期債(Short Gilts)、5年以上15年未満の中期債(Medium Gilts)、15年以上の長期債(Long Filts)に分けられます。

また、物価連動債も発行されていますが、英国の国債は、平均発行年限が他の主要国に比べて長く、物価連動債の比率が高いのも特徴となっています。1986年のビッグバンにより、米国のプライマリー・ディーラー制度を参考にしたマーケット・メーカー制に移されました。

また、以前はイングランド銀行による国債の直接引き受けが行われていましたが、現在は行われていません。ただし、2009年3月からイングランド銀行は、量的緩和策として英国債の買い入れを実施しています。英国での国債の流通市場は、取引所の監督下にある店頭市場です。

国債売買を行う業者は証券取引所の会員でなければなりません。国債の決済は、イングランド銀行内に設置された中央国債決済事務所(CGO、The Central Gilts office)を通じて行われます。

ドイツの国債制度

東西ドイツ統一時に大量発行されたドイツの国債は、主に海外投資家が購入し、欧州金融市場における国債の指標的な地位を確立しています。たとえば、EU諸国の国債の利回りはドイツの国債の利回りをベースにしたスプレッド(利回り格差)で表される場合が多いのです。

また、2008年9月のリーマンショックにより世界の金融市場が混乱した際に、ユーロ圏の債券市場ではドイツ国債に投資家の資金が集中したのは、その流動性や信用力の高さを示したものと言えます。ドイツにおける国債の発行根拠法は、連邦基本法及び予算基本法です。

連邦予算における信用調達(国債、借入金)については連邦法で限度額の授権が必要となり、信用調達の額は、連邦予算の投資的支出の額を超えてはならないこと、が定められています。連邦政府は、上記限度額の範囲内で、国債の種類・年限等を自由に選択することができます。1993年から四半期毎の入札・発行予定を、また、1999年分から年間の入札・発行予定を公表しています。

連邦大蔵省、連邦銀行及び連邦債務管理庁の3機関に分散していた国債管理事務はドイツ国債会社(German Finance Agency:GFA)に統合されました。これにより国債の入札や管理の仕事はドイツ国債会社に移され、国債の入札スケジュールや国債発行計画などはドイツ国債会社から発表されます。

ドイツ国債の入札に参加できるのは一定の落札シェアという条件を満たし、入札への参加を希望する金融機関等であり、オークション・グループと呼ばれます。1990年にそれまでの全額引受シンジケート団による発行から、シ団と入札の併用となり、1998年からは全額入札による発行となっています。

ドイツ国債の種類

ドイツの国債の種類には短期国債、中期国債、長期国債があります。このうちの短期国債としては1996年から短期割引国債(BuBills)の6か月物が定期発行されています。また、2009年から1年物、そして3か月物、9か月物を新規発行しています。

中期国債としては期間2年物(Schatz)と5年物(Bobl)が発行されています。長期国債はブンズ(Bund)とも呼ばれ、発行量も多くドイツ国債の中心的や役割を担っています。また、5年物と10年物の物価連動国債も発行されています。

また、ドイツでは2008年7月に個人向け国債の新商品を導入しています。これは銀行預金に近い商品(Tagesanleihe)で、オーバーナイト金利に連動し、預け入れ・引き出しを自由に行うことができます。

OANDAでは債券取引におすすめのオリジナルツールを豊富に提供

OANDA(以下、弊社)では、お客様の原油取引をサポートするオリジナルツールを豊富に提供しています。弊社の口座をお持ちであれば、すべて無料で利用できます。またゴールド会員なら、さらに一歩分込んだ分析をすることも可能です。

米国のブレイクイーブンインフレ率(BEI)の推移

米国のブレイクイーブンインフレ率(BEI)の推移をグラフで表示しています。ブレイクイーブンインフレ率とは、債券市場のデータをもとに算出された期待インフレ率です。ブレイクイーブンインフレ率がプラスの場合は物価の上昇を予測し、マイナスの場合は物価の下落を予想します。

また弊社の口座をお持ちの方は、米国政策金利や消費者物価指数の推移と比較できます。会員ステータスがゴールドであれば、指定した銘柄の値動きを重ねて比較することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

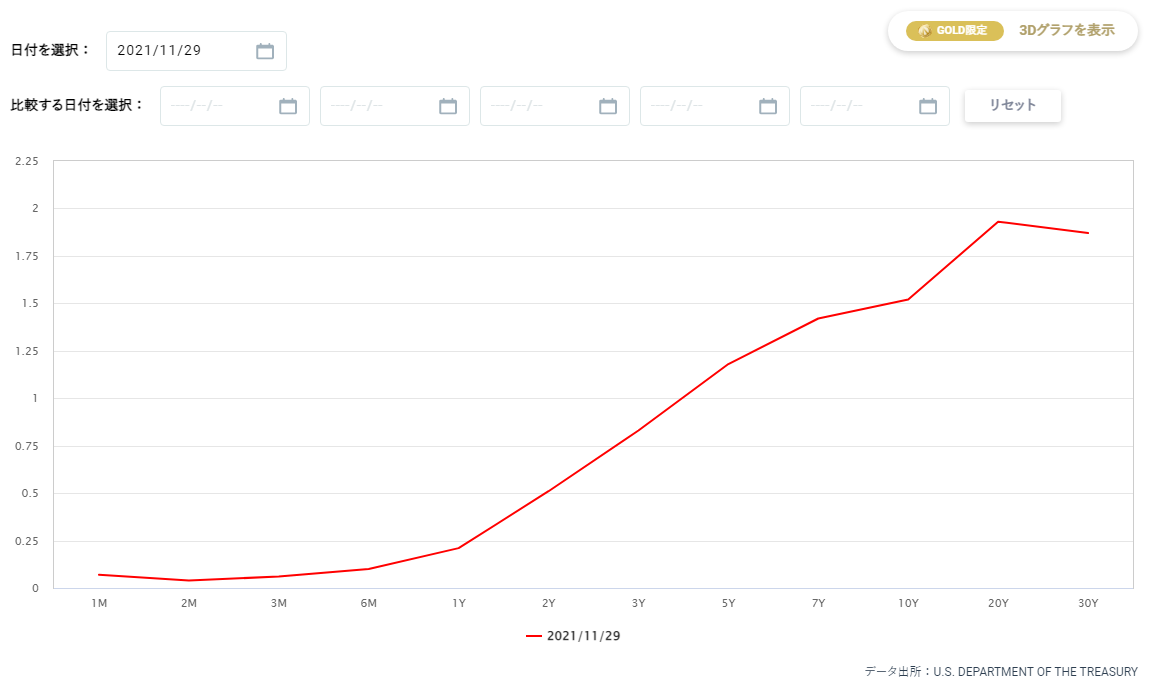

イールドカーブ

米国債利回りのイールドカーブを表示します。イールドカーブとは日本語で「利回り曲線」と呼び、債券の利回り(金利)と償還期間をグラフで表示したものです。基本的にイールドカーブのグラフは右が高い状態なら、経済が上手く回っていると判断できます。

また弊社の口座をお持ちであれば、最大5本まで別の日付のイールドカーブを表示できます。会員ステータスがゴールドであれば、3Dグラフでイールドカーブを確認することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

米国債利回りの推移

残存期間別の米国債の利回りの推移をグラフで表示しています。一般的に金利が上昇すれば債券の価格は下がり、金利が下落すれば債券の価格は上がるといった特徴があります。

弊社の口座をお持ちであれば、通貨ペアやNYダウ工業平均30種平均や日経平均株価のほか、主要な株価指数、商品、債券のCFD銘柄の値動きと米国債の利回りの推移を比較することが可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

本記事の監修者・久保田博幸(くぼた・ひろゆき)

慶応義塾大学法学部卒業後、国内の証券会社に入社。1986年から14年間以上にわたり、債券現物・先物のディーリングを担当する。債券市場のホームページの草分け

「債券ディーリングルーム」を開設。また、幸田真音著『日本国債』(講談社)の登場人物のモデルとなる。専門は日本の債券市場の分析。特に日本国債の動向や日銀の金融政策に詳しい。現在、金融アナリストとしてヤフーニュース(個人)に記事を配信している。また「牛さん熊さんの本日の債券」というメルマガを配信中。日本アナリスト協会検定会員。主な著書に『日本国債先物入門』(パンローリング)、『債券の基本とカラクリがよーくわかる本』(秀和システム)、『中央銀行と金融政策がよくわかる本』(秀和システム) など多数。

国債・債券を学びたい方へオススメコンテンツ

OANDAでは国債・債券に関する様々なコンテンツを提供しています。専門家による監修記事も豊富にあるため、これから国債・債券の取引を始める方もスムーズに取引を始めることが可能です。また「米国のブレイクイーブンインフレ率(BEI)の推移」や「イールドカーブ」、「米国債利回りの推移」といったオリジナルツールも豊富に提供しており、中上級者の方にもおすすめです。弊社の口座をお持ちであれば無料で使えるので、ぜひ口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。