債券価格と利回りが反対に動く原因とは?単利と複利の違いも解説

債券価格と利回りは反対に動く

そもそも何故、このように債券の価格と利回りは反対に動くのであろうか。債券価格が上昇すれば利回りは下がるし、債券価格が下降すれば利回りは上がる理由を知ることは債券を理解するための第一歩となるが、その理由はなかなか理解しにくい面がある。そこで、簡単な例をもとに理解してほしい。

利回りは、利子つまり利率に加えて、債券の価格(時価)と償還額面金額との差額を、残存年数で割ることによって算出される年当たりの差損益を加えたものとなる。利回りとは、その債券がもたらす「年当たりの収益」の割合である。

年当たりの収益とは、償還差損益(債券価格と額面金額の差額)を残存期間(年数)で割ることによって算出される年当たりの差損益に、利息を加えたものである。この年当たりの収益を債券価格で割ることで、利回りを算出できる。

例えば、残存期間10年、額面金額100円、利率1.5%の国債があり、半年ごとに0.75円ずつ(年1.5円)の利息が支払われるとする(計算を簡単にするため非課税と仮定する)。この国債の価格が、額面金額と同じ100円だった場合、年当たりの「利回り」は、利率と同じ1.5%となる。

ところが、もしこの国債の価格が90円だった場合、100円-90円=10円が償還差益となる。したがって、年当たりの差損益は10円÷10年=1円となる。この1円を利息の1.5円と合算した収益は2.5円。この2.5円を債券価格90円で割ると、この国債の利回り(2.77%)が出る。

では、国債の価格が110円だったらどうだろうか。今度は反対に1年当たり1円の差損となる。利息と合算すると収益は0.5円だ。これを債券価格110円で割って出した0.45%が、この国債の利回りとなる。つまり、同じ利率1.5%の債券でも、価格が90円のとき利回りは2.77%であり、100円のとき利回りは1.5%であり、110円のとき利回りは0.45%となるわけだ。

ここから債券価格が高くなると利回りが低下し、債券価格が安くなると利回りが上昇する仕組みが分かると思う。ちなみに利回りには、債券の保有期間の違いから3つの呼び方がある。債券を購入してから満期前に売却するまでの利回りを「所有期間利回り」という。

また、新発債を最終償還日まで所有した場合の利回りを「応募者利回り」、すでに発行されている債券を償還日まで所有した場合の利回りを「最終利回り」と呼ぶ。

利回りは債券の尺度

今度は、利回りをベースに考えてみよう。長期金利が何らかの理由で1.5%から2.8%あたりに急上昇したとしよう。上昇する前に発行された10年債は、年1.5%の利息しかもらえない。しかし、新たに発行される10年債の利率は、長期金利の上昇を受けて、2.8%程度に引き上げられることになる。

当然ながら、利率1.5%の国債を買うよりも、利率2.8%の新発債を買ったほうがよい。したがって、利率1.5%の国債の人気は落ち、この債券の価格は下がる。ところが、ある一定水準(90円近辺)になると下げ止まる。なぜなら償還差益で利率の差が埋まるため、利回りで比較すると収益性がほぼ変わらなくなるからだ。

では反対に、長期金利が1.5%から0.45%あたりまで急低下したとしよう。新たに発行される10年債の利率は0.5%となる。したがって、金利が急低下する前に発行された利率1.5%の10年債の人気が上がるだろう。それでも、この利率1.5%の国債の価格は110円あたりで落ち着く。利回りベースで同じ水準となる価格まで上昇するためである。

- 債券の利回り=(表面利率+(額面100-債券価格)÷残存期間)÷債券価格×100

- 債券価格=(100+表面利率×残存期間)×100÷(100+利回り×残存期間)

いかがであろうか。これで債券の利回りと価格の関係が理解できたのではなかろうか。

単利と複利の違い

先ほどの利回り計算では、償還時の最終利益を償還期間で割って計算した。このように、単純に年当たりで出す最終利回りを単利利回りという。しかし、償還期間中に受け取った利子を投資にまわせば、そこにも利子がつくためこの部分も考慮する必要もある。

そこで複利という考え方が出てくる。利子を再投資して「元本+利子」から計算された新しい利子をさらに投資元本に加えていく計算方法である。例えば、100万円を利率1%の金融商品に投資した場合、1年目の利息は1万円(=100万円×1%)である。この利息をこの金融商品に再投資した場合、2年目の利息は101万円につくので1万100円(=101万円×1%)となる。

同様に3年目の利息は102万100円につくので1万201円(=102万100円×1%)と雪だるま式に膨らんでゆく。この複利を考慮した利回り計算を複利利回りと呼ぶ。日本の債券市場が世界標準からしてやや特異なところをひとつ挙げるとすれば、通常の債券取引に単利利回りが用いられていることである。一方、米欧の債券市場では、複利利回りが一般的に使われている。

事実、銀行や生命保険会社では、保有している債券を複利利回りで把握している。どのように把握するかというと、債券のキャッシュフローから将来生み出される利益を割り戻して、現在の債券の価値を計算する。これを現在価値という。

現在価値

例えば、ある1年物定期預金の金利が1%であったとしよう。100万円投資した場合、1年後は101万円だ。つまり、現在の100万円と1年後の101万円は「価値が等しい」といえる。そして、もう1年同じ金利で投資した場合、1年後の101万円は2年後に102万100円となり、これも価値が等しい。

言い換えれば、2年後の将来の102万100円と、1年後の将来の101万円と、現在の100万円は、価値が等しいことになる。この考えを応用して、残存期間10年、利率5%(年1回)、最終利回り6%の債券(100円)の現在価値を計算した場合、次のようになる。

| 経過年数(N) | キャッシュフロー | 現在価値 |

|---|---|---|

| 1年 | 5円 | 4.7170円 |

| 2年 | 5円 | 4.4500円 |

| 3年 | 5円 | 4.1981円 |

| 4年 | 5円 | 3.9605円 |

| 5年 | 5円 | 3.7363円 |

| 6年 | 5円 | 3.5248円 |

| 7年 | 5円 | 3.3253円 |

| 8年 | 5円 | 3.1371円 |

| 9年 | 5円 | 2.9595円 |

| 10年 | 58.6315円 | 4.4500円 |

| 計 | 105円 | 92.6399円 |

現在価値=キャッシュフロー÷(1+最終利回り)^残存期間

つまり、150円のキャッシュフローを生み出すこの債券の現在価値は92.6399円となる。複利によって、時間的な概念が考慮されるため、ほかの金利商品と比較するときに、単利よりも正確な利回りを計算できる。この時間価値の考えは、「ある資金を債券投資にまわすべきか設備投資にまわすべきか」といった比較対象が異なるものにも応用できる。

この債券が将来もたらすキャッシュフローを現在価値に置き換え、また企業が設備投資で得られる利益を現在価値に置き換える。そうすれば、両者を比較することで、企業が資金運用するとき、債券投資にまわすべきか、設備投資にまわすべきか判断できる。

OANDAでは債券取引におすすめのオリジナルツールを豊富に提供

OANDA(以下、弊社)では、お客様の原油取引をサポートするオリジナルツールを豊富に提供しています。弊社の口座をお持ちであれば、すべて無料で利用できます。またゴールド会員なら、さらに一歩分込んだ分析をすることも可能です。

米国のブレイクイーブンインフレ率(BEI)の推移

米国のブレイクイーブンインフレ率(BEI)の推移をグラフで表示しています。ブレイクイーブンインフレ率とは、債券市場のデータをもとに算出された期待インフレ率です。ブレイクイーブンインフレ率がプラスの場合は物価の上昇を予測し、マイナスの場合は物価の下落を予想します。

また弊社の口座をお持ちの方は、米国政策金利や消費者物価指数の推移と比較できます。会員ステータスがゴールドであれば、指定した銘柄の値動きを重ねて比較することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

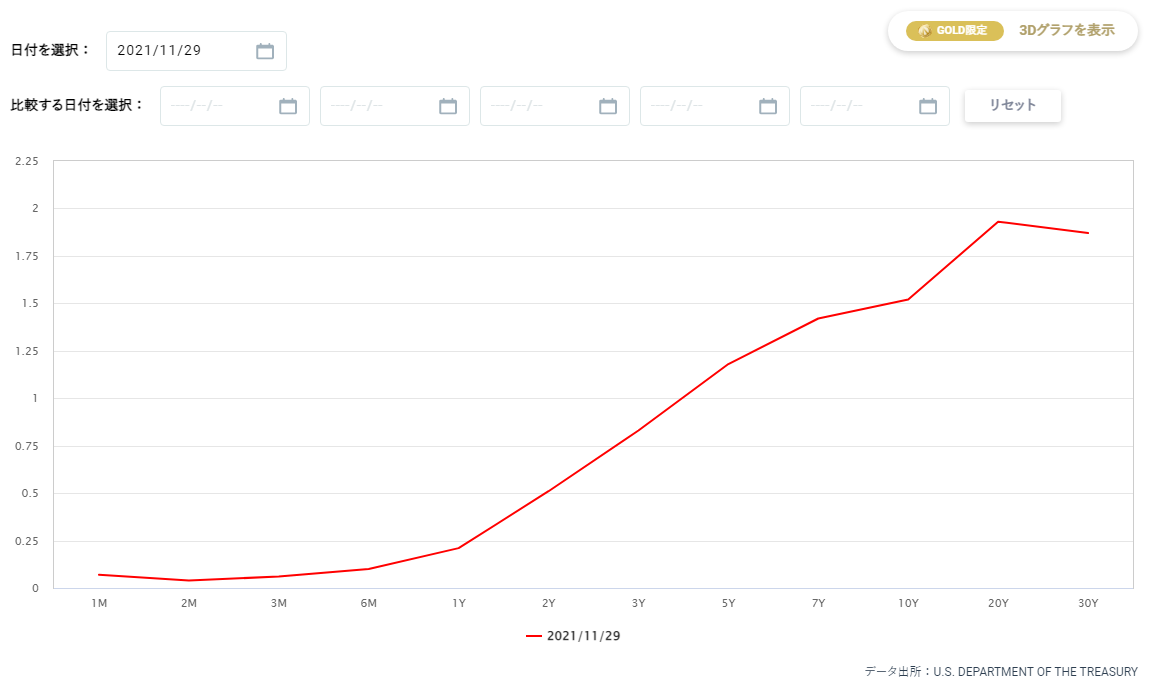

イールドカーブ

米国債利回りのイールドカーブを表示します。イールドカーブとは日本語で「利回り曲線」と呼び、債券の利回り(金利)と償還期間をグラフで表示したものです。基本的にイールドカーブのグラフは右が高い状態なら、経済が上手く回っていると判断できます。

また弊社の口座をお持ちであれば、最大5本まで別の日付のイールドカーブを表示できます。会員ステータスがゴールドであれば、3Dグラフでイールドカーブを確認することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

米国債利回りの推移

残存期間別の米国債の利回りの推移をグラフで表示しています。一般的に金利が上昇すれば債券の価格は下がり、金利が下落すれば債券の価格は上がるといった特徴があります。

弊社の口座をお持ちであれば、通貨ペアやNYダウ工業平均30種平均や日経平均株価のほか、主要な株価指数、商品、債券のCFD銘柄の値動きと米国債の利回りの推移を比較することが可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

本記事の監修者・久保田博幸(くぼた・ひろゆき)

慶応義塾大学法学部卒業後、国内の証券会社に入社。1986年から14年間以上にわたり、債券現物・先物のディーリングを担当する。債券市場のホームページの草分け

「債券ディーリングルーム」を開設。また、幸田真音著『日本国債』(講談社)の登場人物のモデルとなる。専門は日本の債券市場の分析。特に日本国債の動向や日銀の金融政策に詳しい。現在、金融アナリストとしてヤフーニュース(個人)に記事を配信している。また「牛さん熊さんの本日の債券」というメルマガを配信中。日本アナリスト協会検定会員。主な著書に『日本国債先物入門』(パンローリング)、『債券の基本とカラクリがよーくわかる本』(秀和システム)、『中央銀行と金融政策がよくわかる本』(秀和システム) など多数。

国債・債券を学びたい方へオススメコンテンツ

OANDAでは国債・債券に関する様々なコンテンツを提供しています。専門家による監修記事も豊富にあるため、これから国債・債券の取引を始める方もスムーズに取引を始めることが可能です。また「米国のブレイクイーブンインフレ率(BEI)の推移」や「イールドカーブ」、「米国債利回りの推移」といったオリジナルツールも豊富に提供しており、中上級者の方にもおすすめです。弊社の口座をお持ちであれば無料で使えるので、ぜひ口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。