国債市場の参加者はどのような人達なのか?日本の国債市場を例に解説

国債市場の参加者とはどのような人達なのか。それを日本の国債市場を参考にしてみてみたい。

国債は主に入札形式で発行されるが、この入札において中心的な役割を果たしているのが国債市場特別参加者と呼ばれる証券会社や銀行などである。米国ではプライマリー・ディーラーと呼ぶが、プライマリー・マーケットというのは発行市場を示す。プライマリー・マーケットに対してセカンダリー・マーケットがある。セカンダリー・マーケットとは債券を売買する流通市場である。新たに発行される債券を新発債と呼ぶのに対し、すでに発行された債券を既発債と呼んでいる。

債券の流通市場(債券市場)は投資家や証券会社などの業者が新発債を売買する市場である。投資家が国債などの債券を購入する理由のひとつは、流動性が高く、いつでも一定の価格(時価)で売却できるためである。つまり債券は優れた換金性を備えていると言えるが、そのためには換金が容易であることに加え、相場水準が常に明らかになっていること、相場に厚みがあることが必要とされる。

店頭取引が中心の債券市場

それでは、債券市場とはいったいどこにあるのであろうか。株式市場は東京証券取引所などの証券取引所に売買が集中し、そこで値段が形成されている。国債は原則として発行日から取引所に上場されており、証券取引所でも国債などの債券の現物の売買は行われているが、端債(10万円、100万円単位の小さい金額)の取引がある程度で、ほとんど売買がない。

現物債の売買は、投資家の売買注文を証券会社などの業者が自ら売買の相手方となる店頭取引(オーバー・ザ・カウンター)が主力となっている。これは証券会社などの店頭で売買が行われるというのではなく、主にインターネットや電話などを通じて、機関投資家が証券会社や銀行との間で、もしくは証券会社等債券ディーラー相互間で直接取引が行われているのである。

債券市場での取引は数十億、数百億円といった取引が一度に行われることもあるため、業者と直接まとまった金額の取引をしたほうが売買の手間が省けるという利点がある。また投資家による債券売買はたとえば保有する債券全体の残存期間を長期化したり、短縮したりすることも多い。つまり、中期債を長期・超長期債に乗り換える際などにも店頭取引の方がやりやすい面がある。

さらに債券は銘柄毎に金利裁定が働く。つまり、金利は残存期間が異なっても同方向に動くことが多く、株式のように個別銘柄毎に競争売買を行う取引所売買になじまないとも言われている。さらに個人の保有が少なく、投資家によって利子所得に対する課税・非課税があったりするなど取引の標準化が難しいといったことなども要因となっている。

このような事情により、債券の現物売買のほとんどは店頭市場で行われているが、これは米国などでも同様である。

ディーラー

債券売買はこのように店頭取引により投資家と業者、もしくは業者同士での取引が中心となる。このため債券の円滑な取引を進める上で重要となるのが、業者と呼ばれる証券会社や金融機関のディーラー機能である。ディーラー業務とは証券会社や金融機関が、自己の資金で、自己の利益のために有価証券(株式や債券)を売買する業務のことである。

債券市場においては証券会社だけではなく、大量の国債を抱えている銀行などの金融機関にもディーリング業務が認可されている点も特徴と言える。そもそも国債残高の増大により金融機関にディーリング業務が認可されたわけであるが、その認可とともに債券市場そのものが拡大してきたことも確かである。また、金融機関にとりディーリング業務は大きな収益源のひとつともなっている。

債券ディーラーは顧客である投資家との売買を円滑に行うために、一定の在庫を保有し、投資家の売りに対しては自己勘定で買い向かい、投資家の買いについては自己の保有在庫などで対応する必要がある。つまりディーラーはリスク覚悟で在庫を確保することになる。

その在庫(ポジション)については、ある程度の相場観を持って増減させたり、先物などのデリバティブを使ってヘッジを行なうことによりリスクを調整している。また、顧客の買いに対応させる際には手持ちの債券がなくても売りに応じることもある。ディーラーの在庫調整として使われるのが、日本相互証券などブローカーと呼ばれる業者である。

ブローカー

債券の店頭取引は投資家と業者の間で直接行われるものだけではなく、日本では日本相互証券などのブローカーを通じても行われている。米国などでの債券取引は電子取引が主流であるが、日本でもこれらのブローカーを通じてその端末を使うことで取引が行われている。

顧客との守秘義務もあるため、業者が顧客との直接取引に関して具体的な取引状況を外部に教えることはない。したがって、各店頭での取引状況は第三者には見えない。しかし、現物債を売買するにあたって、業者も投資家も何かしら相場の居所を探る目安が必要となる。現物の動きを掴むために市場参加者が注視しているのは、これらブローカーでの国債の売買状況となる。

日本相互証券は証券会社の債券売買の仲介を目的に1973年7月設立された専門の証券会社である。国債発行額の増加にともないディーリング業務における保有在庫の調整が必要となったものの、ディーラー同士が直接売買をすると相手に手の内をさらけ出してしまうこととなる。また、自らの条件に適した相手先を探すにも時間と労力が必要となる。このため、業者間売買を専門とする日本相互証券が誕生したのである。

金融機関の債券ディーリングルームには、この日本相互証券の端末が設置されている。この端末を通じて、顧客と売買するための国債の手当てやポジション調整の売りといったことを行う。日本相互証券の端末を見れば、取引所での取引のように国債を主体とした債券の売買状況を確認できるのである。

国内投資家

メガバンクなどを中心とした銀行は、預金などで預かった資金の一部を国債などの債券で運用している。銀行の国債運用は資産負債のリスク管理をALMで行うため5年以内の債券に投資するのが一般的となっている。

メガバンクやゆうちょ銀行などは保有資金が巨額となるため、ちょっとした保有ポジションの入れ替えだけでも市場へのインパクトは大きいものとなる。また、地銀などの地方の金融機関も積極的に市場で売買を行っている。国内の金融機関は、その資金の運用先として安全性の高い国債に多くを振り向けている。

生命保険会社や損害保険会社はその資金の性格上、主に超長期債などを中心に比較的期間の長い債券を購入している。一方、年金運用者は主にインデックスに応じた債券運用をしているため、平均するとそれほど長期の債券を保有してはいない。

海外投資家

海外投資家は保有する現物債券の額は非常に小さいものの、それに対して売買高は比較的多く、短期的な売買などを頻繁に行っている。特に債券先物などのデリバティブ商品に関しては、海外投資家はかなり頻繁に売買を行っている。

債券先物などは海外のCTAと呼ばれる投資家が頻繁に売買し、このような海外投資家の動きが債券相場に全般に影響を与えることも多い。

CTA(Commodity Trading Advisor)とは直訳すれば商品取引アドバイザーとなるが、商品投資顧問業者と呼ばれている。先物やオプション取引の専門家で、運用のアドバイスや一任勘定での資産運用を業務とし、その多くは独自のプログラムに基づいて運用を行っている。

OANDAでは債券取引におすすめのオリジナルツールを豊富に提供

OANDA(以下、弊社)では、お客様の原油取引をサポートするオリジナルツールを豊富に提供しています。弊社の口座をお持ちであれば、すべて無料で利用できます。またゴールド会員なら、さらに一歩分込んだ分析をすることも可能です。

米国のブレイクイーブンインフレ率(BEI)の推移

米国のブレイクイーブンインフレ率(BEI)の推移をグラフで表示しています。ブレイクイーブンインフレ率とは、債券市場のデータをもとに算出された期待インフレ率です。ブレイクイーブンインフレ率がプラスの場合は物価の上昇を予測し、マイナスの場合は物価の下落を予想します。

また弊社の口座をお持ちの方は、米国政策金利や消費者物価指数の推移と比較できます。会員ステータスがゴールドであれば、指定した銘柄の値動きを重ねて比較することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

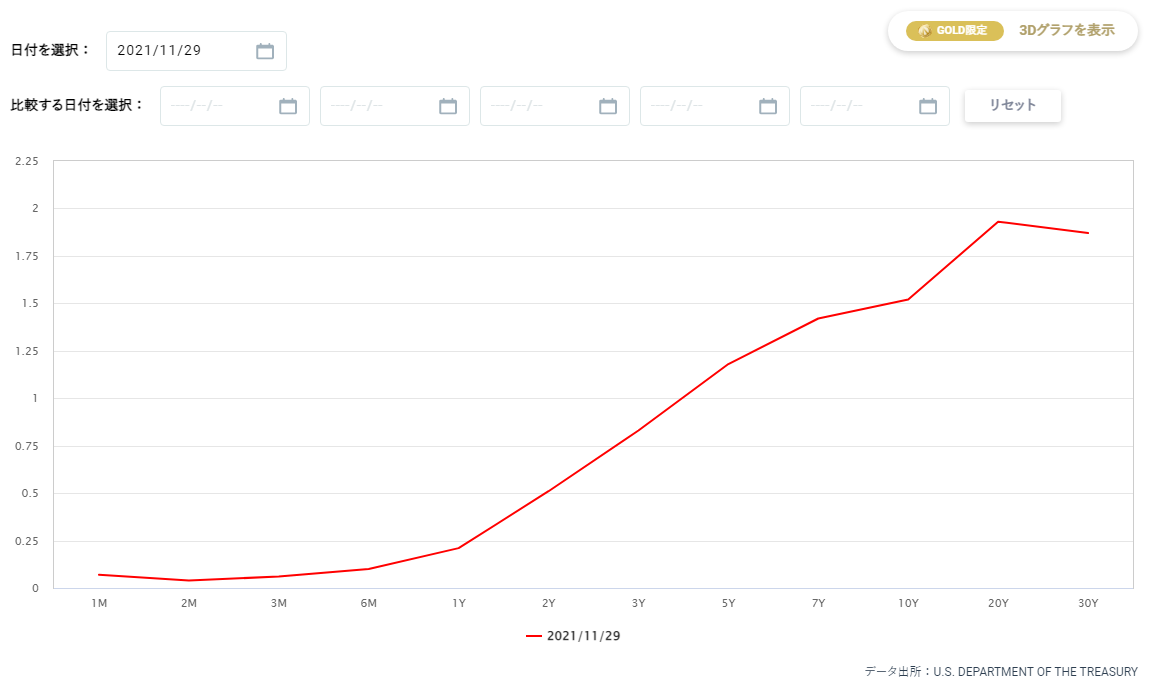

イールドカーブ

米国債利回りのイールドカーブを表示します。イールドカーブとは日本語で「利回り曲線」と呼び、債券の利回り(金利)と償還期間をグラフで表示したものです。基本的にイールドカーブのグラフは右が高い状態なら、経済が上手く回っていると判断できます。

また弊社の口座をお持ちであれば、最大5本まで別の日付のイールドカーブを表示できます。会員ステータスがゴールドであれば、3Dグラフでイールドカーブを確認することも可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

米国債利回りの推移

残存期間別の米国債の利回りの推移をグラフで表示しています。一般的に金利が上昇すれば債券の価格は下がり、金利が下落すれば債券の価格は上がるといった特徴があります。

弊社の口座をお持ちであれば、通貨ペアやNYダウ工業平均30種平均や日経平均株価のほか、主要な株価指数、商品、債券のCFD銘柄の値動きと米国債の利回りの推移を比較することが可能です。債券取引をするのであれば、ぜひ参考にしたいツールです。

本記事の監修者・久保田博幸(くぼた・ひろゆき)

慶応義塾大学法学部卒業後、国内の証券会社に入社。1986年から14年間以上にわたり、債券現物・先物のディーリングを担当する。債券市場のホームページの草分け

「債券ディーリングルーム」を開設。また、幸田真音著『日本国債』(講談社)の登場人物のモデルとなる。専門は日本の債券市場の分析。特に日本国債の動向や日銀の金融政策に詳しい。現在、金融アナリストとしてヤフーニュース(個人)に記事を配信している。また「牛さん熊さんの本日の債券」というメルマガを配信中。日本アナリスト協会検定会員。主な著書に『日本国債先物入門』(パンローリング)、『債券の基本とカラクリがよーくわかる本』(秀和システム)、『中央銀行と金融政策がよくわかる本』(秀和システム) など多数。

国債・債券を学びたい方へオススメコンテンツ

OANDAでは国債・債券に関する様々なコンテンツを提供しています。専門家による監修記事も豊富にあるため、これから国債・債券の取引を始める方もスムーズに取引を始めることが可能です。また「米国のブレイクイーブンインフレ率(BEI)の推移」や「イールドカーブ」、「米国債利回りの推移」といったオリジナルツールも豊富に提供しており、中上級者の方にもおすすめです。弊社の口座をお持ちであれば無料で使えるので、ぜひ口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。