米5月CPI、スーパーコア含めインフレの落ち着き示す

サマーズ元財務長官と言えば、バイデン政権(当時)が推進した1.9兆ドルの景気刺激策が成立する前の2021年2月、「第二次世界大戦時の財政刺激に匹敵する規模の政策が、世代を超えたインフレ圧力を引き起こす可能性がある」と、警鐘を鳴らした。

それから約1年5カ月後、米6月消費者物価指数(CPI)は前年同月比9.1%を記録。

サマーズ氏の予想が的中した。

トランプ氏が2024年の米大統領選に勝利して間もない2024年12月にも、サマーズ氏は再び警告を放った。

トランプ政権が選挙公約通り、関税を発動すれば「関税を課すほど、インフレは高まる」と懸念を表明。

トランプ大統領が国・地域別に相互関税を発表した後の4月29日には、ネオコン(新保守主義)派の重鎮で、最近は民主党にすり寄るビル・クリストル氏との対談で「金融市場の動揺は、リーマンショックやパンデミック直後ほどではないが、それに次ぐレベルだ」と猛批判した。

ところが、足元で金融市場は落ち着きを取り戻し、カナダやメキシコ、中国に対するフェンタニルや不法移民の流入などを理由に課した関税から、鉄鋼・アルミ関税、自動車・部品関税、そして対中関税などが発動されたが、インフレと金融市場は落ち着いている。

米5月消費者物価指数(CPI)は、コアを含め前月比0.1%の上昇にとどまった。

それだけでなく、前年同月比と合わせ、CPI総合とコアでそろって市場予想を下回る結果となった。

インフレを押し下げたのはガソリンで前月比2.6%低下したほか、航空運賃も同-2.7%と弱い。

何より、4月2日から自動車関税、5月2日から自動車部品に関税が課されたが(4月29日に米国で生産する車に使用する外国製部品に課される関税の一部緩和など、軽減措置を導入)、中古車は同0.5%と3カ月連続で低下、新車も同0.3%と2カ月連続でマイナスだった。

ホワイトハウスのファクトシートによれば、2024年に販売された新車の約半分が海外生産車だったにもかかわらず、低下が続いた。

また、中国からの輸入が18%を占める服飾も、0.4%と2カ月連続で低下した。

チャート:米5月CPIの前月比の推移

チャート:主な項目別、5月の前月比

さらに、米連邦準備制度理事会(FRB)が注目するスーパーコア(住宅を除くコアサービス)は前月比0.060%と、前月の0.246%から鈍化。

米5月ミシガン大学消費者信頼感指数・確報値の1年先インフレ期待は、民主党支持者のインフレ懸念に押し上げられ6.6%と1981年以来の水準へ加速したにもかかわらず、インフレは落ち着きを示す。

チャート:スーパーコア、前月比は5月に伸び鈍化

チャート:米5月ミシガン大学消費者信頼感指数・確報値の1年先インフレ期待、上振れ続く(党派別の数字は、4月までを反映)

米5月雇用統計・失業率に上昇の兆し、労働市場は減速が鮮明

米5月CPIを受け、バンス副大統領はXにて「FRBが利下げを拒否することは金融政策の誤りだ」と、初めて利下げの必要性を主張した。

トランプ氏もトゥルース・ソーシャルで「FRBは金利を1ポイント引き下げるべきだ。そうすれば、今後満期を迎える米国債の利払いが大幅に減るだろう」と、利下げの必要性を唱えた。

トランプ氏の利下げ要請は、大統領就任以来、少なくとも14回目である。

トランプ政権が利下げ圧力を掛けるには、もう一つの理由がある。

米5月雇用統計・非農業部門就労者数(NFP)は前月比13.9万人増となり、市場予想の13.0万人増を小幅に上回った。

とはいえ、過去2カ月分が9.5万人の下方修正(4月:17.7万人増→14.7万人増、3月:18.5万人増→12.0万人増)となった結果を踏まえれば、決して強い数字ではない。

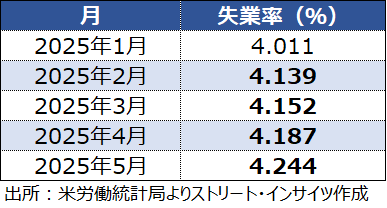

失業率は3カ月連続で4.2%だったものの、労働参加率が62.4%と3カ月ぶりの水準へ低下したため、失業率は前月比横ばいでも軟調な結果と言えよう。

その上、失業率は5月に四捨五入前で4.244%と4.3%に接近。

足元、四捨五入前にて4カ月連続で上昇している。

4月から8月の間は、夏休み要因で教員がリストラされやすくなる事情もあって、他の月と比べて失業率は弱含む傾向(過去のレポートをご参照)があるだけに、今年も同じように上向く兆しが出れば、労働市場の減速が一段と鮮明になること必至だ。

米新規失業保険申請件数も直近で24.7万件と、利下げ過程にあった2024年10月以来の水準へ増加し、継続受給者数も2021年11月以来の190万人乗せが続く。

米労働市場はゆっくりと、しかし着実に鈍化しつつあり、インフレ鈍化と合わせFedに利下げ期待が強まってもおかしくない。

チャート:米失業率、4カ月連続で上昇

チャート:米新規失業保険申請件数、継続受給者数は直近で増加傾向

6月FOMCでは、引き続き2回の利下げ予想を維持か

ただし、6月17-18日の米連邦公開市場委員会(FOMC)では、利下げの地ならしを行うかというと、疑問が残る。

労働市場専門のクーグラーFRB理事ですら、FOMCを控えたブラックアウト期間前の6月5日、関税政策がインフレを押し上げるリスクを警戒し、「適度に引き締め寄りな」政策を維持すべきと主張する。

5月FOMC議事要旨でも、インフレと経済の見通しがより明確になるのを待つ状況が整っていると明記されたほか、「ほぼ全ての」参加者が根強いインフレ圧力を懸念していた。

FRB正副議長・理事7名のうち、クーグラー氏を始めバイデン前政権下でFRB入りしたFed高官は4名。

ブッシュ政権(父)時代に財務次官を務め、オバマ政権でFRB理事に就任したパウエル氏も、利下げに慎重な姿勢を貫くだけに、早々に利下げに傾くとは想定しづらい。

早期の利下げ示唆は、7月FOMCまで、待つ姿勢を保つのではないか。

さらなるデータを確認することが可能であるほか、政策変更に際し8月のジャクソン・ホール会合を待つ余裕もある。

問題は、6月FOMCで公表される経済・金利見通しだ。

インフレと米労働市場の鈍化を踏まえれば、年2回の利下げ見通しを維持すると考えるのが自然だ。

FF先物市場でも、9月の利下げ開始、12月の追加利下げが有力視されており、ここで変更すれば「データ次第」とするFedの信用にも傷がつく。

チャート:FF先物市場、6月12日時点で年内2回の利下げ予想に傾く

トランプ氏は6月6日、2026年5月で任期切れを迎えるパウエル氏の後任を「まもなく」発表すると述べた。

再びFRB議長候補に注目が集まるなか、ブルームバーグはベッセント財務長官が後任として浮上していると報道。

ホワイトハウスは即座に否定したが、筆者もベッセント氏がFRB議長に就任する可能性は現時点で低いと見込む。

同氏は、国際経済貿易体制の転換を担う重要人物で、関税をめぐる二国間交渉を取り仕切るだけに、トランプ氏が離さないのではないか。

なお、6月11日時点での分散型予測市場プラットフォームにて、FRB議長指名で最も有力視されているのはケビン・ハセット国家経済会議(NEC)委員長で、確率は24%。

次いでケビン・ウォーシュ元FRB理事が20%となり、ベッセント氏は15%にとどまる。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。