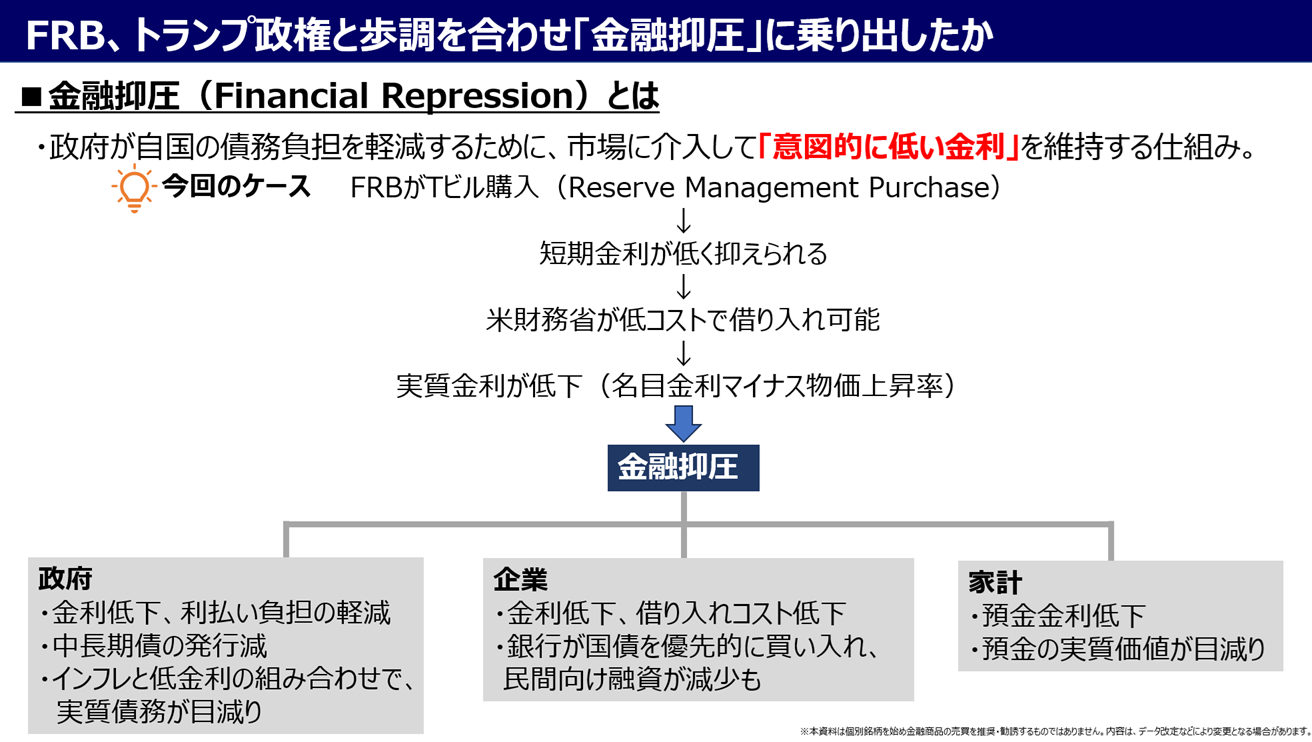

FRBが短期ゾーンの米国債買い入れ再開、米財務省との政策協調強化も

2026年は利下げだけでなく、FRBと米財務省の協調が強まる「金融抑圧(Financial Repression)」が中心テーマとなる見通しだ。

12月の米連邦公開市場委員会(FOMC)では、米財務省短期証券(Tビル)を始め短期ゾーンの米国債買い入れ方針を決定した。

Tビル、3年以下の米短期債に加え、政府機関債の償還分の再投資を含め、買い入れ規模は月額400億ドルでスタートする。

パウエルFRB議長は12月FOMC後の会見で、今回の措置を「準備管理目的(Reserve Management Purchases、RMP)」と位置づけ、4月15日の納税期に向けて短期流動性が逼迫するのを防ぐために実施したものだと説明した。

量的緩和(QE)ではないものの、実際には金利上昇抑制に伴う利払い負担の軽減と、中長期債の発行減少とTビルへの乗り換えが狙いと考えられる。

FRBの買い入れ規模は月額400億ドル、そのうち200億~250億ドルはTビルが対象となる見通しだ。

年間の買い入れは2,400億〜3,000億ドル規模で、実現すれば、米財務省が発行するTビルの60〜75%をFRBが吸収する計算となる。

こうした買い入れは、中長期債の発行圧力を和らげ、長期金利の上昇を抑える方向に働く。

同時に、FRBが米財務省に対し、国債需給の安定化という観点から実質的な政策協調を強めつつあることを示唆する動きである。

チャート:FRBのTビルなど買い入れ再開によって生じる「金融抑圧」イメージ

(作成:ストリート・インサイツ)

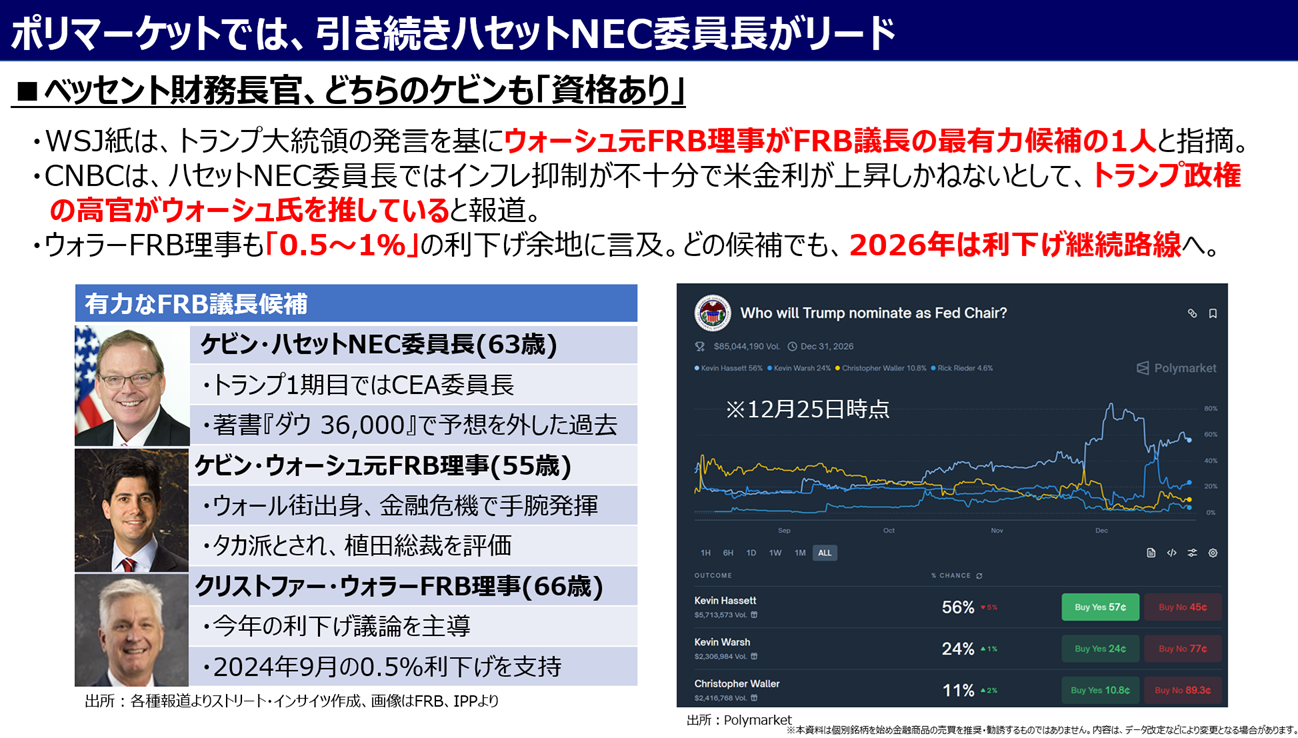

次期FRB議長、米財務省との「連携」が不可欠に

FRBと米財務省の境界線が曖昧化するなかで、次期FRB議長の人事は、非常に重要だ。

足元、ブロックチェーン型予測市場のポリマーケットでは、ケビン・ハセット国家経済会議(NEC)委員長が最有力視される。

一方で、ウォール・ストリート・ジャーナル(WSJ)紙によれば、トランプ政権の側近はハセット氏であればFRBの独立性が担保できず、米長期金利が上昇する懸念から、ケビン・ウォーシュ元FRB理事を推しているという。

ウォーシュ氏と言えば、7月のCNBCインタビューが思い出される。

同氏は、ベッセント財務長官と歩調を合わせ、FRBには「レジーム・チェンジ」が必要だと訴えた。

その一例こそ、新たな「米財務省―FRBの協定」の締結だ。

第2次世界大戦中、米国は戦時中の財政赤字を賄うため、大量の国債を発行、FRBは米国債利回りの安定と低金利維持を目的に、イールド・カーブ・コントロール(YCC)政策を採用していた。

利回り上昇を回避し、借り入れコストを抑える狙いがあった。

しかし、戦後、米経済が回復しインフレ圧力が高まるなか、FRBはインフレ抑制のため金融政策の柔軟性が必要となり、米財務省との対立を経て、「米財務省ーFRBの協定」を締結。

本合意は、FRBの独立性を強化し、財務省の借り入れコストを市場が決定する形に移行させるものだった。

ウォーシュ氏は、①急拡大する米連邦債務の現状、②借り入れコストを抑制したい米財務省と、利下げに急がないFRB間の相反関係――が1951年と類似していると指摘。

こうした相反関係を解消すべく、FRBは量的引き締め(QT、償還された保有証券の元本を再投資せず保有資産を縮小すること)を行う過程で米財務省と連携し、借り入れコストの引き下げを図るべきと主張した。

足元、FRBはQTを終了したが、RMPを通じ、米財務省との結びつきが強まる見通しだ。

次期FRB議長は、ベッセント氏率いる米財務省と連携できる人物がふさわしいと言えよう。

チャート:次期FRB議長、有力候補

ベッセント氏は12月22日、FRBのインフレ目標2%をめぐり「インフレ率が再び2%に戻れば――私はそう遠くないと見ているが――その時に初めて、目標をレンジにする方が賢明ではないかという議論ができるようになる」と述べ、「レンジ」へ移行すべきとの考えを示唆した。

FRBは2012年にインフレ目標2%を導入し、2020年にコロナ禍で「平均インフレ率(FAIT)」を採用。

しかし、FAITは今年8月に撤廃したばかりだ。

加えて、足元でFRBが重視するインフレ指標、米9月PCE価格指数は前年同月比2.8%と2%を上回る。

こうした状況を踏まえ、ベッセント氏は今、インフレ目標を変更すれば「常に上方にごまかす」と判断されかねないと慎重な姿勢も覗かせた。

デニス・ロックハート元アトランタ連銀総裁がCNBCに語ったところによると、慣例として、FRB議長は米財務長官と週に一度は経済情勢について議論するという。

ベッセント氏がFRBへの関与を強める発言を行うだけに、次期FRB議長は同氏と緊密な関係が求められよう。

その文脈では、ベッセント氏と友人関係にあり、かつウォール街出身のウォーシュ氏が適任なように見える。

ただ、ハセット氏のほか、FRB議長候補とされるクリストファー・ウォラーFRB理事も、トランプ政権の下でベッセント氏と協力すると考えられよう。

誰がFRB議長に指名されても、FRBの政策において「財政優位(Fiscal Dominance)」の色彩が強まりそうだ。

トランプ政権はAIブーム下支え、建国250周年と中間選挙も意識

トランプ政権下、FRBは米財務省と連携し「金融抑圧」の姿勢を強めざるを得ない構図となっている。

その理由として、米財務省の借り入れコスト負担の軽減だけでなく、市場への配慮も考えられる。

台風の目は、「AIブーム」だ。

足元、AI関連株の下落が取り沙汰されるが、収益化や企業価値(バリュエーション)が、実体経済(ファンダメンタルズ)を大幅に上回るAIブームへの懐疑的な見方の根強さを表した。

AIはトランプ政権が推進する政策のひとつであり、AI投資自体、米国企業の成長戦略の中心に位置づけられるが、その急拡大は複数のリスクを内包している。

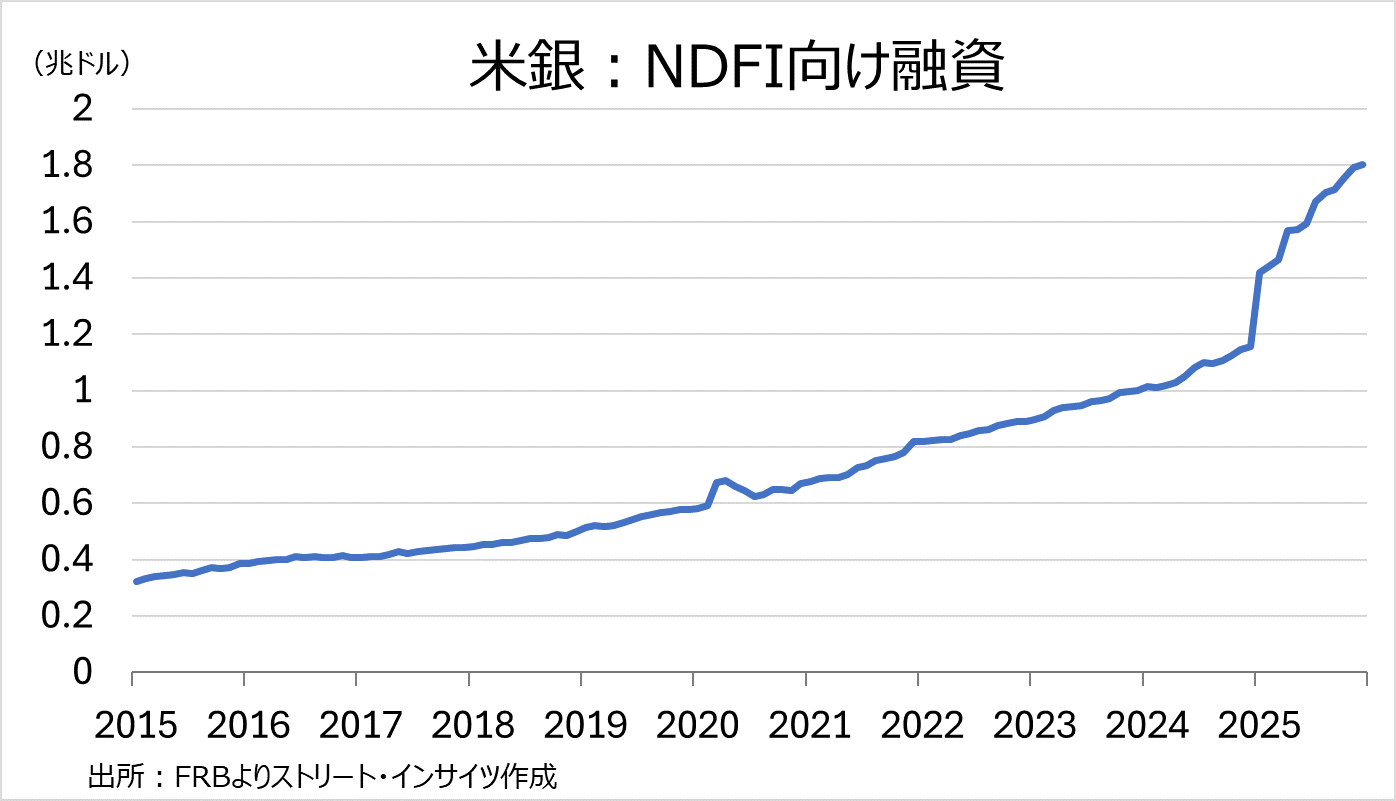

1つ目に、資金需要の急増による金融市場のひっ迫懸念が挙げられる。

オラクルをはじめとするクラウド・AI関連企業は、データセンター建設やGPU調達に巨額の資金を必要とし、社債発行や銀行融資への依存度が高まっている。

特に米商業銀行によるノンバンク金融機関(NDFI)向け融資は12月10日週時点で前年同月比56%増の1兆8,050億ドルに膨れ上がった。

データ入手が可能な2015年1月比では5倍以上にも拡大し、融資全体の14%を占める。

格付け会社ムーディーズによれば、6月時点の米商業銀行によるNDFI向け融資1.2兆ドルのうち、約半分がプライベート・クレジットとプライベート・エクイティが占めた。

これらが金融システム全体のレバレッジを押し上げ、流動性ショックに対する脆弱性を高めている。

チャート:米商業銀行のNDFI向け投資は2025年から急増

2つ目に、AI関連投資回収の不確実性である。

AI関連設備投資は先行投資が極めて大きい一方、収益化のタイミングは読みにくい。

オラクルのようにAI需要を取り込む企業であっても、データセンター投資が収益に結びつくまでの期間は長く、需要の変動や競争激化によって投資回収が遅れるリスクがある。

特にGPU供給の偏在や、AIモデル開発の競争激化は、設備投資の陳腐化リスクを高めている。

チャート:データセンターの建設支出額、2023年以降に急拡大

3つ目に、金利環境との相互作用も懸念材料である。

AI投資の資金調達コストは金利に敏感であり、長期金利の高止まりは企業のキャッシュフローを圧迫する。

FRBが金融抑圧的な政策(短期金利の低位維持+Tビル買い入れ)を強める背景には、こうしたAI投資の資金需要を下支えする意図がうかがえるが、長期金利が思うように低下しない場合、企業の負担は増す。

総じて、AI投資は米国の成長原動力である一方、金融市場や企業収益に新たなリスクをもたらしている。

こうした懸念は2026年以降の金融政策や市場動向を左右する重要な要素となるだけに、FRBはAI関連の資金循環と金融安定の両立を迫られる局面が続くとみられる。

さらに2026年は、6〜7月のサッカー・ワールドカップ(米・加・墨共同開催)に加え、建国250周年や中間選挙といった政治イベントが重なる年でもある。

W杯は消費や投資を押し上げる一方、中間選挙を控えた政権は景気下支えを優先せざるを得ない。

2025年度の財政赤字はGDP比5.9%、2026年度も米議会予算局(CBO)によれば5.5%と改善する見通しだ。

とはいえ、金利上昇は政権にとって大きなリスクであり、FRBに対して“金利を上げさせない”圧力が強まりかねない。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。