日銀展望レポート、前回よりタカ派寄り

1月23日夕方から、ドル円が急落し”日米協調行動“が話題を呼んだ。

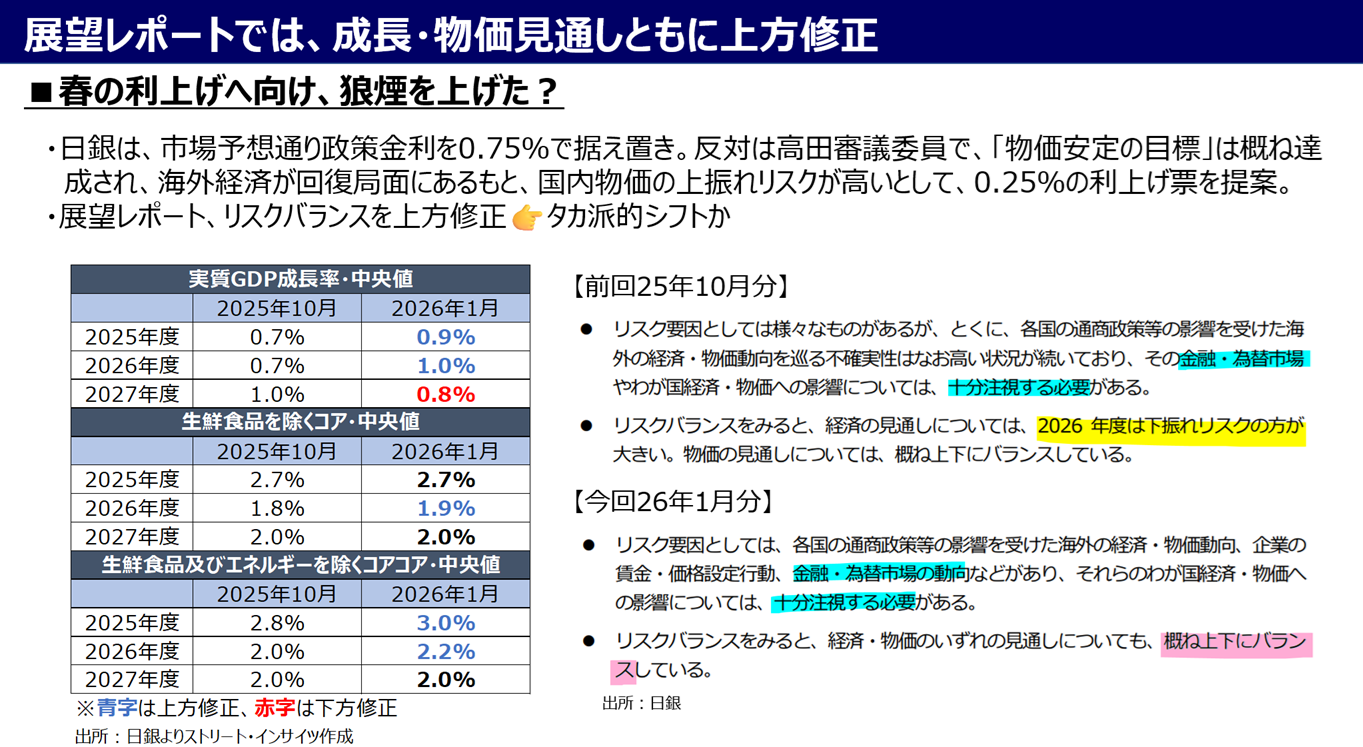

その日は、日銀の金融政策決定会合が開かれ、市場予想通り無担保コール翌日物金利を0.75%で据え置くことを決定。

票決は8対1で、反対した高田審議委員は「物価安定の目標」は概ね達成され、海外経済が回復局面にあるもと、国内物価の上振れリスクが高いとして、0.25%の利上げ票を提案していた。

四半期に一度公表される展望レポートでは、事前予想通り2025年度、2026年度の成長見通しを引き上げた。

コアインフレ見通し(生鮮食品を除く)は2026年度を、コアコア(生鮮食品及びエネルギーを除く)は2025年度と2026年度をそれぞれ上方修正。

合わせて、展望レポートの文章も、コアコアCPIの見通しについて、前回の「一旦2%を下回る」の予想→「2%程度」に引き上げた。

展望レポートのリスク要因では「金融・為替市場の動向」が、引き続き「経済・物価への影響について、十分注視する必要あり」と明記された。

リスクバランスは経済・物価のいずれの見通しについても「概ね上下にバランス」とし、前回の「2026年度は下振れリスクの方が大きい」を削除し、経済見通しを上方修正した。

展望レポートは全体的に、タカ派寄りへシフトしたと言えるだろう。

チャート:展望レポートの成長・物価見通し、リスク要因やリスクバランスの文言の修正

植田総裁会見、展望レポートと温度差

ところが、植田総裁の会見は一転して無味乾燥な内容となった。

3月あるいは4月の利上げについて明確なシグナルを与えなかったどころか、次の利上げを決定する上で重要なカギとして「前回の利上げの影響」を指摘。

設備投資、住宅投資、消費動向を特に注視すると説明した。

データ発表まで待つ必要はなく、金融環境やヒアリングを行い情報収集すると付言したものの、少なくとも3月利上げ期待を低下させたと考えられよう。

円安と物価動向については、「企業の価格設定が積極化し、輸入価格への反応が大きくなっている可能性には注意したい」とする従来の姿勢を維持。

もっとも「基調物価が2%に近づいている中、小さい動きにも注意を払わなければいけない」と述べており、円安による警戒度を高めたとも判断できる。

とはいえ、この発言も3月利上げの決め打ちには程遠い内容だ。

植田氏の会見と展望レポートとの温度差は否めないが、単純に考えれば2月8日に投開票日を迎える衆議院選挙を意識した深謀遠慮だったと考えられよう。

そもそも、日本成長戦略会議メンバーであるクレディ・アグリコル証券の会田卓司チーフエコノミストは、25年12月の利上げ後、2026年は「利上げなし」との予想を維持する。

PwCコンサルティング合同会社上席執行役員でチーフエコノミストでもある片岡剛士氏も、Xにて1月27日公表の基調的インフレ指標の減速を受けて、「先行き意識すべきは物価高ではなく物価安」と懸念を寄せる。

こうした見方が政権内でも根強いのなら、植田氏が会見で6回も「政府と緊密に連絡して」と繰り返すなか、3月利上げへ前傾姿勢は示しづらい。

チャート:基調的な物価を補足するための3指標、刈込平均と加重中央値が大幅に鈍化

振り返れば、利上げに踏み切った当時、城内経財相も出席していたが、日銀が公表した説明資料には、「経済活動をしっかりとサポート」との文言が確認できる。

ここを踏まえても、さすがに25年12月に利上げを行ったばかりで、タカ派姿勢を打ち出せなかったのではないか。

総選挙後は、タカ派メンバーの発言相次ぐ

以上を踏まえれば、日銀の次の利上げは最短で4月が有力視される。

足元のドル円の急落で円安懸念は一旦後退するが、過去のレポートで指摘したように、米国が“協調行動”を取る見返りとして、「利上げとセット」であるシナリオが想定される。

植田氏は、消費税減税について今回の展望レポートに織り込んでいないと説明するなど、言及を避けた。

ただし、「政府が中長期的な財政健全化について市場の信認を確保することは極めて大事だ」と明言しており、ベッセント財務長官が「6シグマ」に言及した際に明かした日米当局とのやり取りに、植田氏が関与している可能性を示す。

会見では超長期債の利回り急伸についての質問が相次いだが、植田氏は「かなり速いスピードで上昇してきている」と述べつつ、「国債買い入れは例外的な状況で機動的に対応し、政府と緊密に連絡していく」と従来通りの見解を繰り返した。

しかも「年度末要因で、超長期債の需給が不安定になっている」と2回も強調。

これらの発言を踏まえれば、国債買い入れ増額を通じた超長期ゾーンの市場安定より、その効果による円安進行を配慮したかのようだ。

ベッセント氏が1月14日付の声明で示した「金融政策での対応」の要請を聞き入れたとも読み取れよう。

加えて、トランプ大統領が1月27日に「ドル安はすばらしい」と明言しており、一段の対円でのドル高是正を望んでいる節もある。

総選挙を念頭に植田氏が敢えてタカ派の爪を隠したのならば、総選挙後のコミュニケーションが変化する可能性がある。

興味深いことに、総選挙の投開票日直前の2月6日に発言するのは増審議委員だが、続く2月13日は田村審議委員、同26日は高田審議委員とタカ派が続く。

先頭を切る増氏も、2025年12月の日経新聞のインタビューを踏まえれば、ハト派とも言い難い。

チャート:植田総裁就任以降の日銀、政策委員会メンバーの発言回数

直近、消費者物価指数(CPI)の鈍化が指摘され、前述したように基調的インフレも刈込平均値と加重中央値がそれぞれ大きく鈍化したが、日銀の利上げ姿勢を確認する上で、コミュニケーションの変化にも留意したい。

2025年10月の主な意見では「金融政策はCPIが2.0%より上か下ではなく、その背後にある特殊要因やメカニズム」を踏まえ、判断することを丁寧に説明すべきとの見解が示された。

さらに、ヘッドライン物価と基調的物価を区別するのではなく、「ヘッドラインを重視したシンプルなコミュニケーションが望ましい」とも踏み込んでいる。

この議論について、今後発言の機会を持つ政策委員会メンバーが変化の兆しを示すこともあり得よう。

足元は日米協調行動で円安トレンドが反転しつつあるが、日銀が「物価の番人」として真価を発揮するかが、ドル円の命運を握る一つのカギとなりそうだ。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。