ベッセント氏の介入「断じてない」発言、為替報告書の「日銀利上げ」文言削除の意図

ベッセント財務長官が1月28日、CNBCとのインタビューでドル売り・円買い介入をめぐり「断じてない(absolutely not)」と明言し、話題を呼んだ。

さらに、1月29日に米財務省が公表した為替報告書では、「日銀による金融引き締め継続と、それに伴う対円でのドル高是正」に関する文言を削除。

こうした変化を受け、米国による協調介入警戒が後退し、ドル円は上昇した。

筆者は、米国による協調介入の可能性は低いと考える。

しかし、ベッセント氏がこれ以上のドル円の下落を警戒したかというと、それは別の話ではないか。

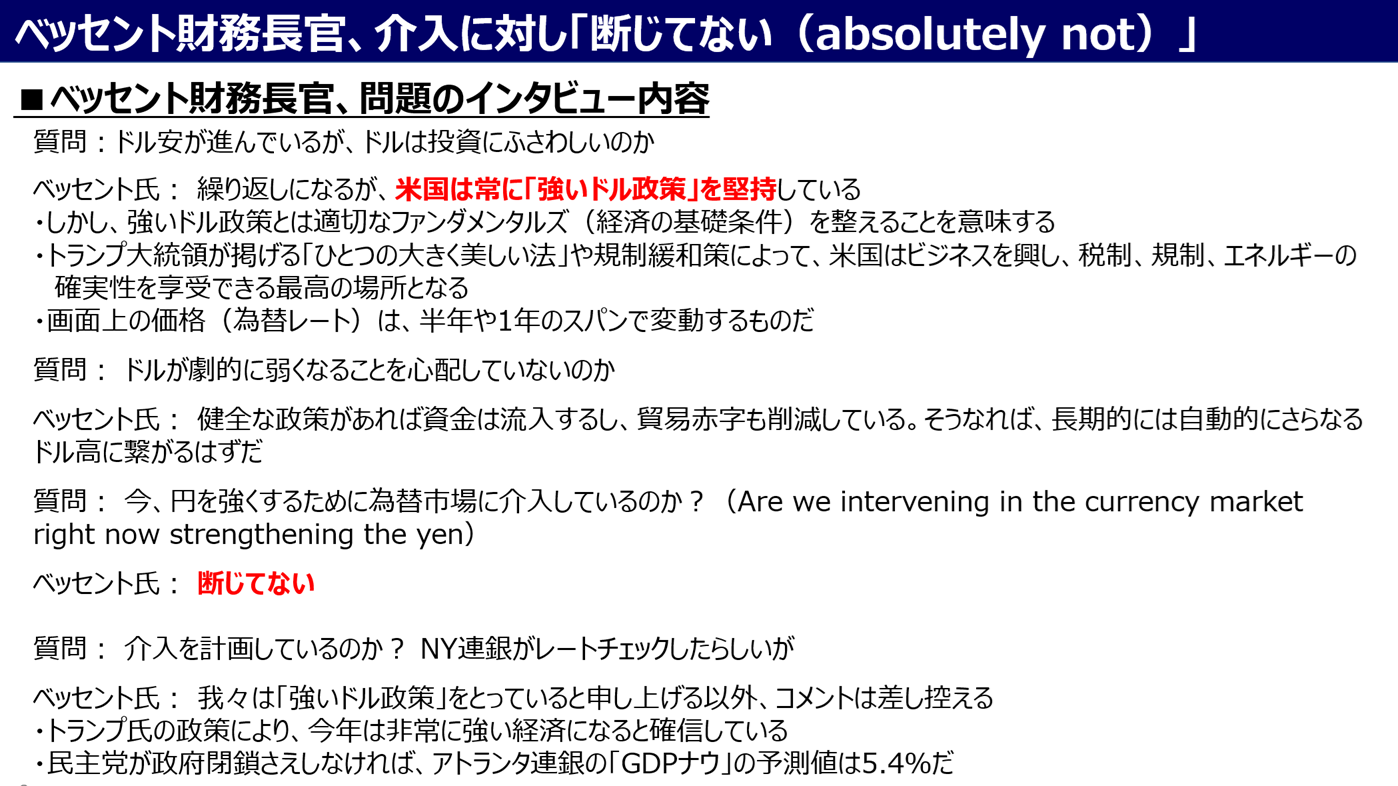

まず、ベッセント氏のインタビューを振り返ると、「断じてない」につながった質問は「円高を狙い介入しているか」と現在進行形だった。

当然ながら、米国は介入していないため、完全否定するのは自然である。

一方で「介入を計画しているか」との問いには、「強いドルを堅持している」と答えるのみで、コメントを避けた。

未来の介入については、含みを持たせたと言える。

参考資料:ベッセント財務長官の介入否定に関するインタビュー内容

(出所:CNBCよりストリート・インサイツ作成)

一方で、為替報告書をみると、確かに「日銀は国内の経済基盤に対応し、金融引き締めを継続すべきで、対ドルでの円安の正常化と二国間貿易の必要な構造的リバランスにつながる」が削除された。

しかし、代わりに「日銀は長年にわたる超緩和的な金融政策を緩やかに解除しつつあるものの、日本円はドルに対しても、実効為替レートベースでも、数十年ぶりの安値圏にとどまっている」と追加。

さらに「日本と主要貿易相手国との大幅な金利差や、新政権下の拡張的な財政政策への期待から、円は数十年ぶりの安値圏に固定されている」とし、高市政権の財政拡張路線が円安要因と釘を刺している。

また、今回介入のページを追加。

そこでは「日本は為替操作の透明性が非常に高く、毎月の介入総額と、3カ月遅れで詳細な日次実績を公表している。2022年以降、財務省は円買い介入の理由として『過度な変動』や『投機的な動き』をしばしば挙げている。当局は特定のレートをターゲットにはしていないと主張している」と明記。

行間を読み解けば、引き続き日米財務相共同声明にある「過度な変動」などの条件が整えば、円買い・ドル売り介入も致し方なしとの姿勢が読み取れる。

トランプ大統領の円安への不満は変わらず

何より、トランプ氏が1月27日にドル安を歓迎していたことが思い出される。

同氏は日本と中国を槍玉に上げ、「(自国通貨を)切り下げて、切り下げて、切り下げてきた」と猛批判した。

トランプ氏による“口撃”は2025年3月以来で、同年4月の相互関税発表後のドル急落などを踏まえ、ベッセント氏がトランプ氏の不満を封じ込めていたと考えられよう。

しかし、トランプ氏の“舌禍”により、ドル・インデックスは一時95.55と、2022年2月以来の水準へ急落した。

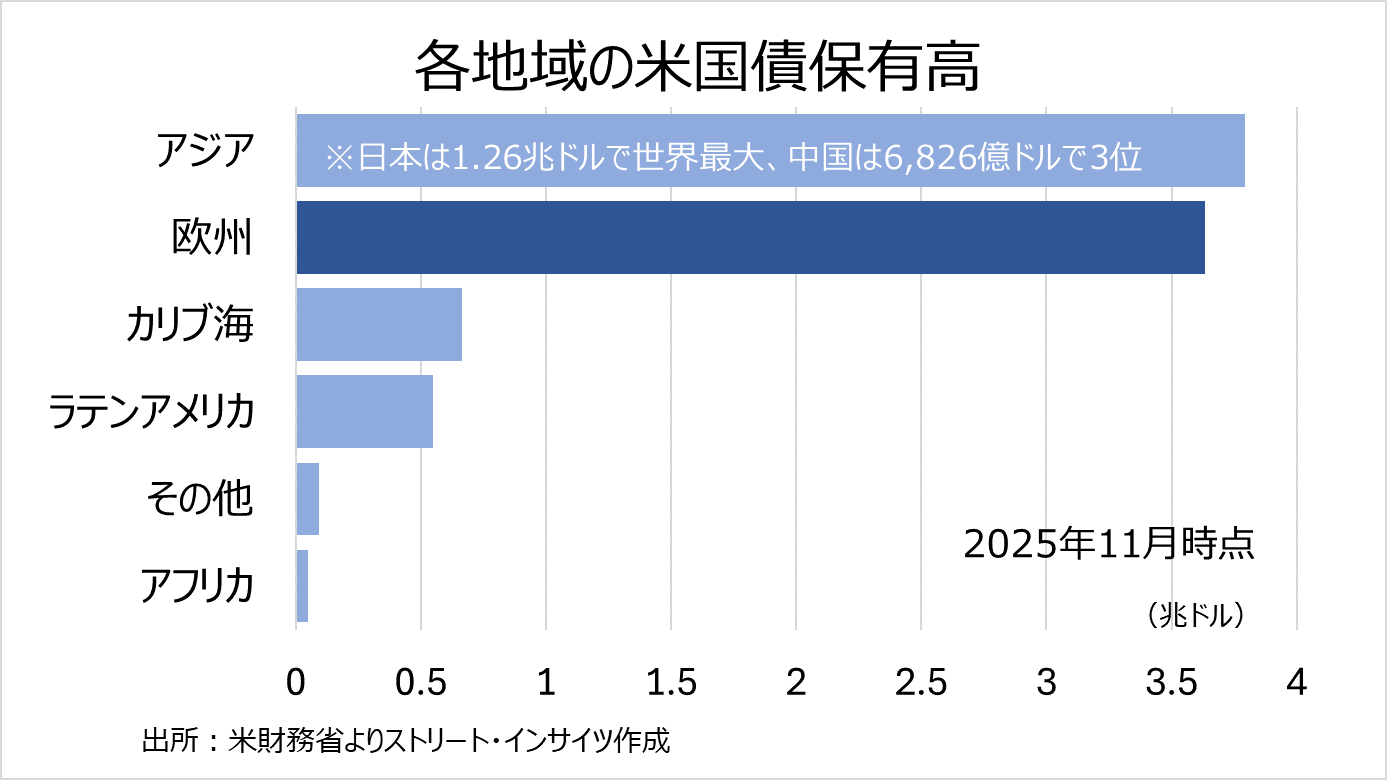

グリーンランド領有問題でデンマーク職域年金基金から米国債売却の動きが生じたこともあり、ベッセント氏の介入否定には、米金利上昇・インフレ加速を回避すべく、ドル全面安を抑え込む意図があったと考えられる。

欧州は、米国債保有高の地域別でアジアに次いで2位で、全体の39%を占めるだけに、無視できなかったのだろう。

チャート:地域別の米国債保有高

また、NY連銀が実際に日本に協力しレートチェックを行ったのであれば、米国は見返りを求める公算が大きい。

その見返りが、2年間の食料品消費減税の棚上げを始め、防衛費のGDP比引き上げに加え、春の日銀の利上げが考えられる。

トランプ政権がドル円の一段安を望まないと判断するのは、早計ではないか。

特に、為替報告書の文言から日銀の利上げを求める姿勢が読み取れるだけに、対ドルでの円安是正に日銀の利上げを促す構図が浮かび上がる。

高市首相は1月31日、選挙の応援演説で「外為特会というのがあるが、これの運用が今ホクホク状態だ」と発言。

「円高だったら輸出しても競争力ない。円安だから悪いって言われるが、輸出産業にとっては大チャンスだ」とも言及し、早々に釈明することを余儀なくされた。

こうした背景に、米国からの“働きかけ”があったとしてもおかしくない。

1月日銀「主な意見」は、タカ派へ急旋回

1月22~23日開催の日銀金融政策決定会合の「主な意見」は、ハト派寄りの印象を与えた植田総裁の会見に反し、タカ派へ急旋回したかのようだ。

以下は、金融政策に関する重要な文言となる。

- ・堅調な経営環境が金利負担を吸収する面、利上げペースが急でなければ、(企業業績の影響を)過度に心配する必要なし

- ・足元の円安の進行を踏まえ…まだ相当に緩和的

- ・意図せざるビハインドザカーブが生じるリスク

- ・我が国の実質政策金利は世界最低水準

- ・為替市場も実質金利に着目するだけに、大幅なマイナスの実質金利の調整を行う必要

- ・金融政策面での処方箋は適時適切な利上げ

- ・我が国にとって物価対策が焦眉の急…長い時間を掛けずに、次の利上げのステップにタイミングを逃さず進むことが適切

- ・本邦債券市場におけるボラティリティの上昇は、時期や規模の特定はできないとしても、その可能性自体は想定できるもの

本邦債券市場におけるボラティリティの上昇についても、基本的には市場の機能に任せる姿勢を維持した。

買い入れ増額による円安進行を警戒した判断のように見える。

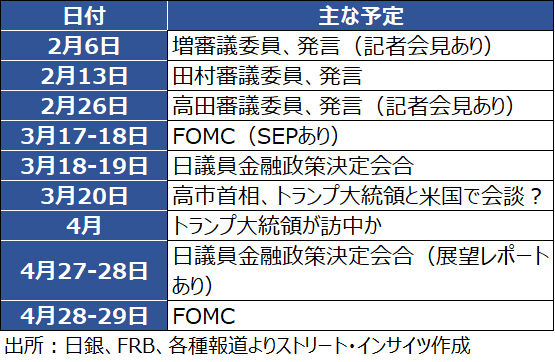

こうした文言を踏まえれば、3月18~19日、あるいは4月27~28日の利上げが視野に入る。

展望レポート公表の4月が本命視されるが、円安進行次第で3月もあり得よう。

特に3月の会合は、高市首相が3月20日にトランプ氏と会談する訪米のスケジュールと重なる可能性があり、利上げがないとは言い切れない。

なお、FOMCは3月17~18日、4月28~29日に予定する。

米国の金融政策を見極めてからであれば、3月のシナリオもあり得よう。

次回の利上げが3月となるか4月となるのか、2月6日から予定する審議委員の発言が重要な鍵を与えそうだ。

2月6日は増審議委員、13日は田村審議委員、26日は1月会合で利上げ票を投じた高田審議委員と、タカ派が続く。

チャート:今後の主な予定

植田氏が総裁就任後の日銀は、利上げを行う月に総裁と副総裁の発言が続くケースが確認でき、市場との対話を意識していることがうかがえる。

2024年10月、植田氏は同年7月の利上げ後の株価急落を踏まえ「(対話する機会があれば)より良かっただろう」と述べていた。

通常、政策委員会メンバーが発言機会を持つ金融経済懇談会は半年前に設定されるというが、利上げ時期を想定してなのか、2025年10月の氷見野副総裁のイベント参加、同年11月の増氏の日経インタビューのように新たな発言の場を設ける場合がある。

日銀が政策委員メンバーの発言機会をもって、次回利上げを市場に織り込ませようとする意図は明白だ。

利上げのタイミングを占う上では、データもさることながら、政策委員会メンバーが発するメッセージが重要視される。

チャート:政策委員会メンバーの主な発言回数

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。