米最高裁の違憲判決後、トランプ大統領は代替措置を発表

遂に山が動いた。

米連邦最高裁判所は2月20日、トランプ政権が国際緊急経済権限法(IEEPA)を根拠に発動した関税措置に違憲判決を下した。

判決は6対3。

対象は、①各国・地域に対する相互関税、②不法移民とフェンタニル流入を理由としたカナダ、メキシコ、中国となる。

判決の核心は、合衆国憲法第1条第8節が定める「関税および通商の規制」に関する権限は、議会に帰属するという点にある。

また、IEEPAは本来、資産凍結や金融制裁を目的とした法律であり、関税を課す権限を大統領に与えるものではないとし、下級審と同様の判断を下した。

判決を受け、米国税関・国境警備局(CBP)は2月23日にIEEPAを根拠とした関税の徴収停止を発表した。

もっとも、IEEPAの関税の違憲判決は、遡及的に無効となる。

米最高裁は既に徴収された関税収入の返金について、明確な判断は下さなかった。

米国では、輸入時に概算関税を納付した後、原則1年以内に清算が行われる仕組みで、税関・国境警備局(CBP)の実務では輸入から314日前後で自動清算されるケースが多い。

2025年2月4日に発効したフェンタニル関税、同年4月5日に発効した相互関税、さらに4月9日の中国向け追加分については、2025年12月中旬から翌年2月にかけて順次清算時期を迎えることになる。

米国の過去の判例では、清算が完了した後の関税返還は極めて困難とされており、この点を踏まえ、日本企業を含む1000社超が最高裁判決前に訴訟に踏み切った。

CBPの公表によれば、2025年12月14日時点でIEEPAを根拠に徴収された関税収入は約1,335億ドルに及ぶ。

今後は、返金をめぐる法廷闘争が本格化する公算が大きい。

ベッセント財務長官は、2月21日に返金について「数週間から数カ月」と予想した。

米最高裁がIEEPAを根拠とした関税措置に違憲判決を下した後、トランプ氏は2月20日に「IEEPAとは異なり、通商法に基づく合法的な措置」と強調し、1974年通商法122条を発動すると表明した。

122条は「国際収支の危機」を理由に、最大15%の関税を150日間課す権限を大統領に与える条項(延長には議会の承認が必要)である。

トランプ氏は翌21日、同法が定める上限の15%に引き上げた。

1974年通商法122条の発動の法的正当性は

ただし、122条自体も違法ではないかとの指摘が多い。

もともと122条は、国際収支の危機という例外的状況を前提に設計された条項であり、全輸入品に一律の輸入課徴金を課すことを恒常的な通商政策の手段として想定していたわけではない。

何より、「国際収支」であって、「貿易赤字」でないことが重要なポイントだ。

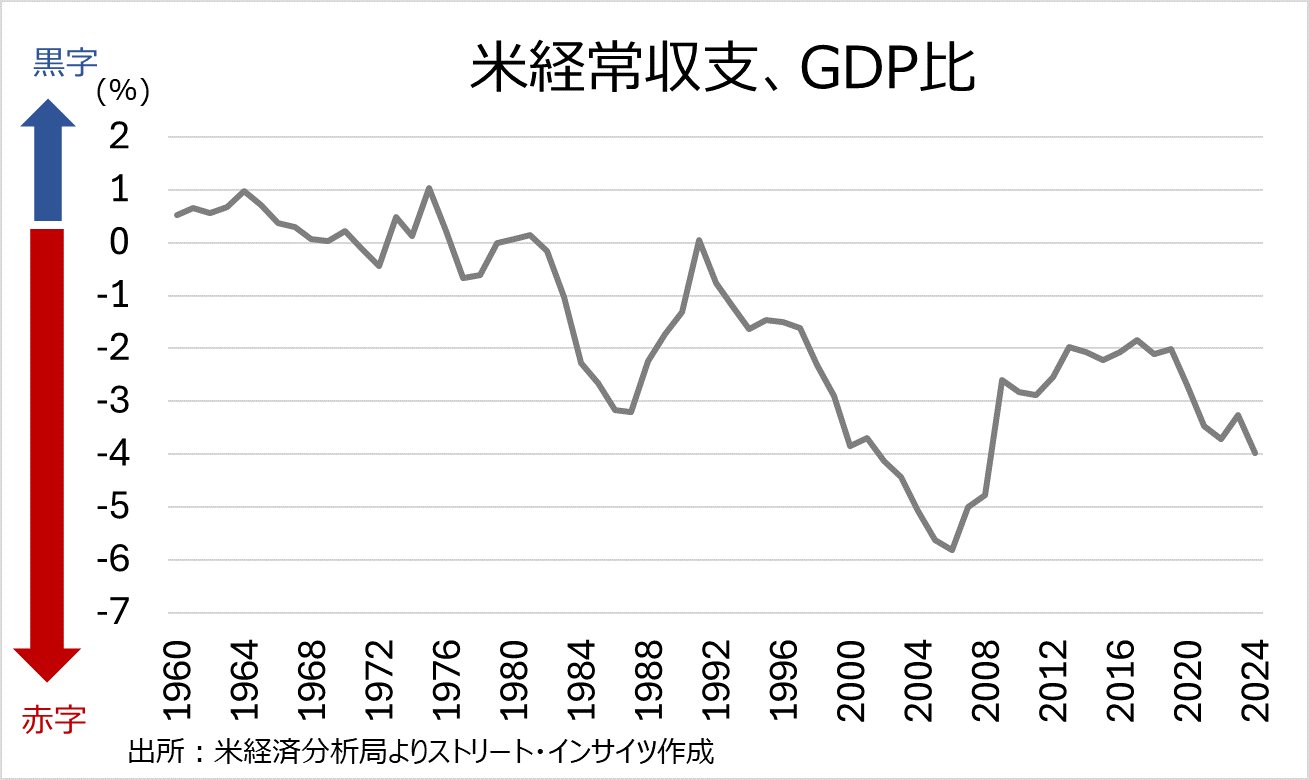

確かに足元で、米貿易赤字は2025年に9,015億ドルと高水準にある。

また、一次所得収支は、2024年に410億ドルの赤字と、少なくとも1960年以降で初めて赤字に転じた。

対外純資産ポジション(NIIP)も、GDP比で89%もの大幅なマイナスとなる。

経常赤字もGDP比4%と、2008年以来の水準に拡大した。

チャート:米経常赤字、GDP比4%に

しかし、経済学的にみると、122条の正当性が担保されているとは言い難い。

経常赤字がGDP比で拡大中など、前述した要因を受けて米国が国際収支上の危機にあると判断しづらいためだ。

国際通貨基金(IMF)の前チーフエコノミストのギータ・ゴピナート氏は「米国は国際収支危機に陥っていない」と指摘。

IMFの資料によれば、国際収支の危機とは、①通貨への強い下落圧力、②外貨準備の急減、③対外債務のロールオーバーに支障、④金利急騰・スプレッド拡大――などにより資金調達が危うくなり、支払いが続けられないリスクが顕在化する状態を指す。

これを踏まえると、足元の米国はドル安基調とはいえ歴史的な低水準にはなく、海外からの投資も流入しており、外貨準備を守るために輸入制限を迫られるような状況にはない。

したがって、IEEPAと同様に、122条の広範な裁量を根拠に「事実上の関税立法」を行うことは、議会に属する通商権限を侵害する可能性がある。

もっとも、122条の期限は150日であり、今年8月頃に期限が到来する見通しだ。

その間に企業などが法的措置に踏み切ったとしても、審理が進む前に122条は失効する可能性が高い。

さらに、中間選挙を控えるなかで、上下院が延長を可決するとは考えにくく、1974年通商法201条や301条、1962年通商拡大法232条への移行が進むだろう。

1930年関税法338条のリスクは残るものの、122条の期限が到来する8月の段階で、同法が認める最大50%の関税といった“劇薬”を投入するかについては疑問が残る。

チャート:IEEPA以外で、トランプ氏が会見で言及した関税代替措置

経済と財政は強弱ミックス、今後は各国の反応次第で米債利回りに影響も

経済面では、タックス・ファウンデーションが示すように、IEEPA関税は2026〜2035年に1.4兆ドルの歳入を生むと推計されていたが、判決によりその大半が失われることになる。

ただし、タックス・ファウンデーションは、IEEPA関税がGDPを0.3%押し下げると分析していたため、撤廃は短期的には経済にプラスに働く。

一方で、122条や232条、301条の再発動が続けば、企業の投資判断に影響を与える政策不確実性は残り、成長率の押し上げ効果は限定的となる可能性が高い。

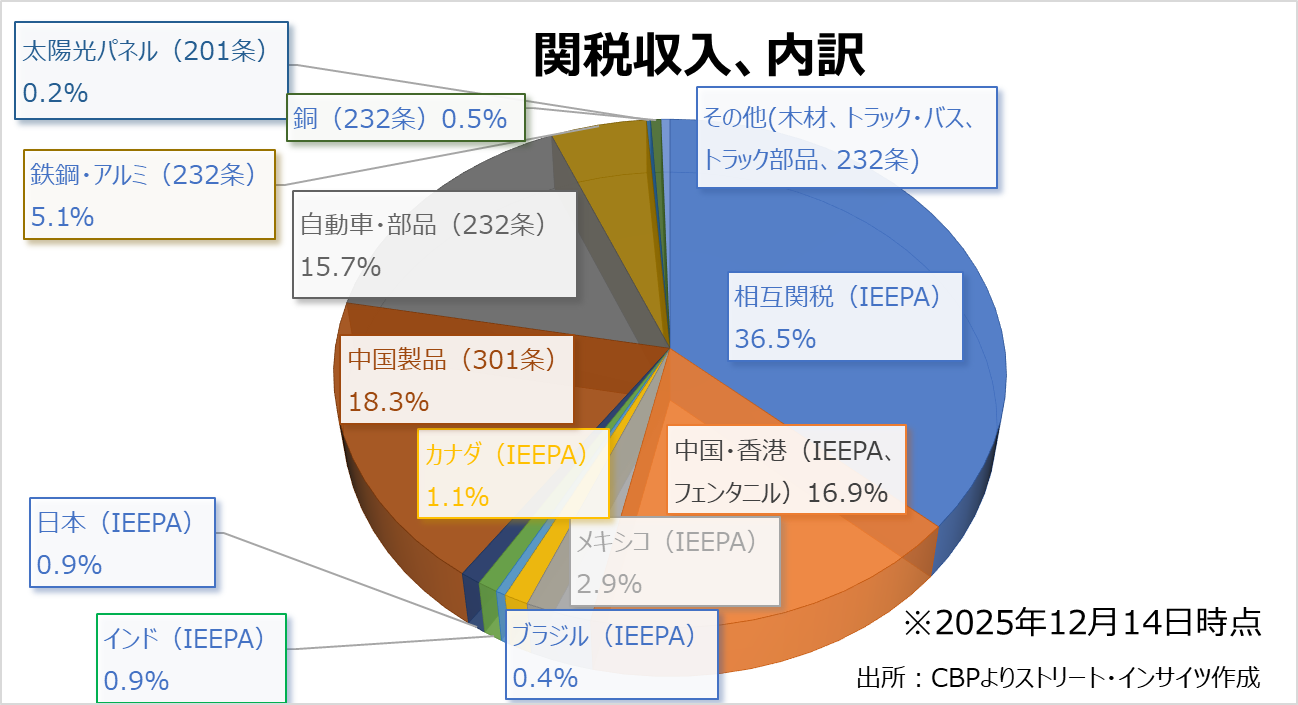

CBPによれば、2025年12月14日時点で関税収入は2,238億ドルのところ、IEEPAを経由した関税収入は約6割、IEEPAを根拠とした中国からの関税収入も17%を占める。

今回の違憲判決を受け、超党派のシンクタンクである“責任ある連邦予算委員会(CRFB)”は、2月20日時点、つまりトランプ氏が122条を根拠にグローバル一律関税10%を表明していた段階で、2036年会計年度までに歳入は純額で1.9兆ドル減少し、同期間の累積債務は2.4兆ドル増加すると予測。

ベッセント氏は2月21日、CRFBの組織名に因んで無責任な連邦予算委員会と断じ、2026年の歳入もIEEPAの違憲判決前と同水準を見込むと強調するが、代替措置でどこまで歳入を補填できるかは不透明だ。

チャート:関税収入の内訳

米債市場は比較的冷静に受け止めている。

一因に、IEEPAを根拠とした大幅関税引き上げのリスクが消えた結果、インフレ懸念が後退したことが大きい。

ただし、歳入減少による米国債の発行規模拡大を受けて米債利回りが上昇する余地を残すだけに、楽観は禁物だ。

ドルはインフレ・米景気動向を見据え、神経質な展開が見込まれる。

貿易合意に至った各国・地域の反応も、今後の金融市場に影響を与えるに違いない。

特に中国は、トランプ氏の訪中を控え、米国との交渉でレバレッジを得たとIEEPAの違憲判決を歓迎していてもおかしくない。

実際、中国商務省の報道官は2月23日、貿易相手国に対する「一方的な関税措置を撤廃するよう強く促す」と主張していた。

ロイターによれば、ホワイトハウスはトランプ氏が3月31日から4月2日まで訪中する予定だというが、中国側からアナウンスがないのも気掛かりだ。

IEEPAの違憲判決後、インドは暫定貿易合意の最終交渉に向け訪米予定だった通商代表団の派遣を見送った。

EUは2月23日に緊急会合を開き、貿易協定の承認手続きをグリーンランド問題発生時に続き、再び凍結。

グローバル一律関税15%をめぐる不確実性を挙げ、米国が合意内容の順守を明確化する必要性を訴えた。

日本は、小野寺税調会長が「むちゃくちゃ」と批判するも、小林政調会長は「動向を見極めつつ、日米両国にとってウィン・ウィンとなる関係を引き続き構築していく」とコメント。

高市首相とトランプ氏との米国での会談を3月19日に控え、対米投資の継続を示唆する構えを打ち出す。

一方でスイスは、貿易合意を経て最終調整に向け交渉を継続する方針だ。

海外勢との摩擦は、米国債の売却やそれに伴う米債利回り上昇でドル安、すなわちドル資産離れを起こしかねず、各国の対応を見極める必要がある。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。