プライベート・クレジット市場の急拡大と、内在する脆弱性

JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は2025年10月、米修理・交換用自動車部品メーカーのファースト・ブランズと米サブプライム自動車ローン会社トライカラーの破綻後、まだ「ゴキブリ(信用リスク事案)」が出てくる可能性があると警鐘を鳴らした。

同氏の警告どおり、足元ではプライベート・クレジット市場で不安が広がっている。

プライベート・クレジット市場は、リーマン危機後の銀行規制強化と投資家の利回り追求を背景に、この10年で「影の銀行システム」として急拡大してきた。

格付け会社ムーディーズによれば、世界の運用残高は2026年に2兆ドル規模、2030年には4兆ドルに迫る勢いである。

銀行がバランスシート制約からリスクの高い企業向け融資を絞るなか、その空白を埋める形で、中堅企業向けレバレッジドローン、スポンサー・ファイナンス、さらには消費者ローンや自動車ローン、データセンターなどオルタナティブ資産への貸し出しが広がってきた。

しかし、この拡大は同時に、①非上場ローンゆえの評価の不透明性、②セミリキッド型ファンド(非上場ローンなどの非流動性資産を保有しつつ、一定の条件付きで投資家の償還に応じる仕組みを持つファンド)やBDCにおける償還ニーズと資産側の非流動性のミスマッチ、③低金利期に組成された変動金利ローンが高金利環境で借り手のキャッシュフローを圧迫する構造的リスク――などを高めてきた。

2024〜2025年の金利上昇局面では、米ソフトウェア企業メダリアやアマゾン関連企業向けローンの評価損が相次ぎ、ブラックロックTCPキャピタルが資産を2割近く減損したことは、その象徴的な事例と言える。

チャート:プライベート・クレジット、リスク伝播の経路

MFS破綻と自動車関連倒産が示す、「信用のほつれ」

こうした脆弱性は、2025年秋以降、個別案件の破綻として表面化している。

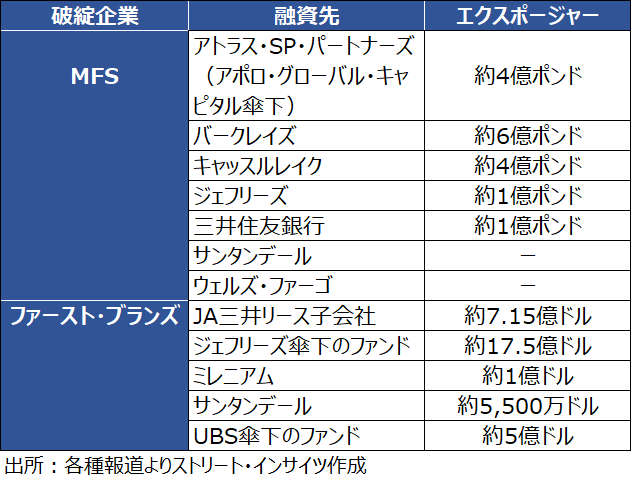

2月27日には、英国の住宅ローン専門ノンバンクであるマーケット・フィナンシャル・ソリューションズ(MFS)が破綻し、レバレッジド・レンダーのリスク管理の甘さが露呈した。

金利上昇と不動産市況の変調に耐えられなかった格好だ。

米国でも、ファースト・ブランズとトライカラーの破綻により、これらにエクスポージャーを持つプライベート・クレジット・ファンドが損失を計上したと報じられている。

自動車関連は金利上昇と中古車価格の調整が直撃しやすく、プライベート・クレジットの中でも「景気感応度の高い領域」に信用不安が集中している。

これらの案件はいずれも単体ではシステム全体を揺るがす規模ではない。

しかし、ノンバンク住宅ローン、自動車部品、自動車ローンと、実体経済の裾野が広い分野でプライベート・クレジットが「最後の貸し手」として入り込んでいたことは、信用サイクル転換点における損失の出方を占う重要なシグナルである。

加えて、アポロ・グローバル・マネジメント傘下のアトラス・SP・パートナーズ、米ジェフリーズ、英バークレイズなど、米欧の主要プレイヤーがMFSや自動車関連ローンにエクスポージャーを抱え、評価損や貸倒引当金の積み増しを迫られたことも明らかになった。

影の銀行システムの中核プレイヤーが相次いで損失を計上した点は、信用不安が周縁から中心へと波及しつつあることを示唆する。

こうした動きは日本の銀行や生保にも無関係ではない。

大手生保は運用計画でプライベート・クレジット投資を拡大する方針を示してきたほか、破綻案件にエクスポージャーを持つ日本企業の名前も挙がった。

信用不安が欧米から日本の投資家へと伝播しつつある構図が浮かび上がる。

チャート:破綻案件とエクスポージャー保有者の関係図

BDC急落と富裕層マネーの逆流、相次ぐ換金停止や減損

市場のセンチメント悪化を最も端的に映しているのが、事業開発会社(Business Development Company=BDC)の急落である。

BDCとは、中堅・中小企業の成長を支援する、利回り重視の投資ファンドを指す。

S&P BDC Indexベースで、BDCは純資産価値(NAV)の約8割で取引され、2022年以来の大幅ディスカウントに陥っている。

2025年秋には1ドル超で取引されていた、つまり投資家が「実際の資産価値より高い値段」を払ってでも買っていたが、今では逆に「資産価値より安く」売られる状況に転じた格好だ。

投資家の評価が短期間で大きく冷え込んだことが分かる。

一方、富裕層向けのセミリキッド型ファンドでも、償還圧力が顕在化している。

プライベート・エクイティ(PE)大手ブラックストーンの旗艦ファンドBCREDでは、2026年第1四半期に7.9%の償還請求が発生し、通常の5%上限を超えて対応した。

ブルー・アウル・キャピタルの一部テクノロジー特化ファンドは、換金停止に追い込まれたと報じられており、富裕層マネーが「高利回り・低ボラティリティ」というストーリーに疑義を呈し始めていることがうかがえる。

ムーディーズは、こうした動きを踏まえ、プライベート・クレジットは「流動性需要の増大と構造の複雑化に直面している」と指摘する。

NAVローン(PEファンドが保有するポートフォリオ全体の純資産価値=NAVを担保に、ファンドレベルで借り入れるローン)や構造化クレジットなど、ファンドレベルでのレバレッジや流動性確保の手段が高度化する一方で、リスクの所在は投資家から見えにくくなっている。

MFSや自動車関連の破綻、ブルー・アウル・キャピタルの換金停止は、その不透明性が具体的な損失として顕在化し始めた局面と位置づけられよう。

金融市場へのインパクト:システミック・リスクではなく「長い調整」

現時点で、プライベート・クレジット問題がシステミック・リスクに発展する可能性は限定的と言えそうだ。

主要なリスクは銀行ではなくファンドに集中しており、銀行システムは自己資本規制の強化を通じて、2008年当時とは異なる耐性を備えている。

また、プライベート・クレジットの証券化はサブプライムローンほど複雑ではなく、債務担保証券(CDO)のような多重レバレッジ構造も限定的だ。

とはいえ、局所的なショックと長期的な調整は避けられない。

金利低下局面に入れば、変動金利ローンの利回りは低下し、投資家にとっての魅力は薄れる一方で、既存ポートフォリオの信用コストは高止まりする。

富裕層マネーの流出が続けば、セミリキッド型ファンドの償還制限や資産売却が増え、クレジット市場全体のボラティリティを高める可能性がある。

MFSや自動車関連の破綻は、その「第一波」に過ぎないと見るべきだろう。

個別案件で評価損が発生すれば、リスクバジェットの見直しや資産配分の再調整を迫られ、国内債券・株式への資金配分にも影響が出る可能性がある。

日本の投資家にとって、プライベート・クレジットは「遠い世界の話」ではなくなりつつある。

ベッセント財務長官、プライベート・クレジットの透明性・流動性リスクに言及

規制面では、米欧当局がプライベート・クレジットの透明性と流動性リスクに本格的に目を向け始めている。

米国では、証券取引委員会(SEC)や金融安定監督評議会(FSOC)が、オルタナティブ投資ファンドの開示とリスク管理の強化を議論中。

ベッセント財務長官は2月20日、ブルー・アウル・キャピタルを始めプライベート・クレジットで返済が滞る“焦げ付き”が出始める状況を受け、「我々は懸念している」と言及。

さらに、「もし何らかの腐敗があるならば、それを個人投資家に押し付けるようなことはさせない」と断言した。

プライベート・クレジットが経済全体に影響を及ぼす可能性について見極めたいとしつつ、「これまでのところ、それは非常に付加的なものだ」と分析。

もっとも、「繰り返すが、それが規制された金融システムにどう影響するのか。我々は、感染(contagion)を防ぎたい」と釘を刺した。

英国では、イングランド銀行がプライベート市場を含むシステムワイド・ストレステストの枠組みを整備しつつある。

プライベート・エクイティやプライベート・クレジットが急拡大し、企業債務や雇用に占める比率が高まるなか、景気後退時に銀行・保険・ノンバンクの行動がどのように連鎖し、金融システム全体のストレスを増幅させるかを検証する狙いだ。

評価の不透明さやレバレッジの高さ、データ不足といった脆弱性を可視化し、金融安定への影響を見極めようとしている。

今後の焦点は、主に①評価手法の透明性向上(NAV算定プロセスや減損基準の明確化)、②流動性リスク管理の強化(償還制限ルールやストレステストの導入)、③銀行・保険との相互接続性の監視(オフバランス取引やNAVローンのリスク把握)――の三点に集約されるだろう。

規制強化は短期的には市場のボラティリティを高めるが、中長期的には「見えないリスク」を可視化し、プライベート・クレジットを持続可能な資産クラスとして位置づけ直すプロセスとなりうる。

MFSとファースト・ブランズの双方にエクスポージャーを保有し打撃を受けたサンタンデール銀行のアナ・ボティン会長は3月3日、信用市場のリスクをJPモルガンのダイモンCEOが「ゴキブリ」と表現したことに対し、自身は「浜辺のクラゲのようなものだ」と発言

。

「時には少し刺されることもあるが、注意していれば問題ない。泳ぐことはできる」と楽観的な見方を示した。

もっとも、信用サイクルの転換点にある現在、個別の破綻や評価損が示すシグナルを軽視することはできない。

プライベート・クレジット市場が真に持続可能な資産クラスとして定着するかどうかは、透明性と流動性、そして相互接続性のリスクをどこまで制御できるかにかかっている。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。