1970年代、2回の石油危機の教訓とは

トランプ大統領は3月9日、イランによる軍事作戦の「終結が近い」と発言した。

同氏はイランの無条件降伏を要請する一方で、ペゼシュキアン大統領は3月11日、停戦の条件に①イランの正当性を認めること、②賠償金の支払い、③将来の侵略に対する確固たる国際的保証――を提示。

最高指導者に選出されたモジタバ師は、3月12日に声明で「敵に圧力をかけるための手段として継続すべき」「中東にある米軍基地はすべて直ちに閉鎖されるべきであり、閉鎖されなければ攻撃対象になる」と表明しており、長期化の様相を呈している。

イランの弾道ミサイルの減少が指摘される一方で、JPモルガンは米国が紛争を継続する上で3つのM、すなわち「弾薬(Munition)」「マーケット(Market)」、そして「中間選挙(Midterm)」――がカギを握ると分析。

このうち、マーケットは原油高と金利上昇、株安に直面し、「弾薬」については米国の迎撃ミサイル(PAC‑3、THAAD、SM‑3)は生産が追いつかない状況とされる。

また、イランにはミサイルが減少しても、安価で軍需工場以外で簡易に製造できる無人機シャヘドがあり、ホルムズ海峡を通航するタンカーを含め、脅威となりかねない。

既に日本経済への影響が懸念されるが、1970年代の二度にわたるオイルショックの経験を振り返ってみよう。

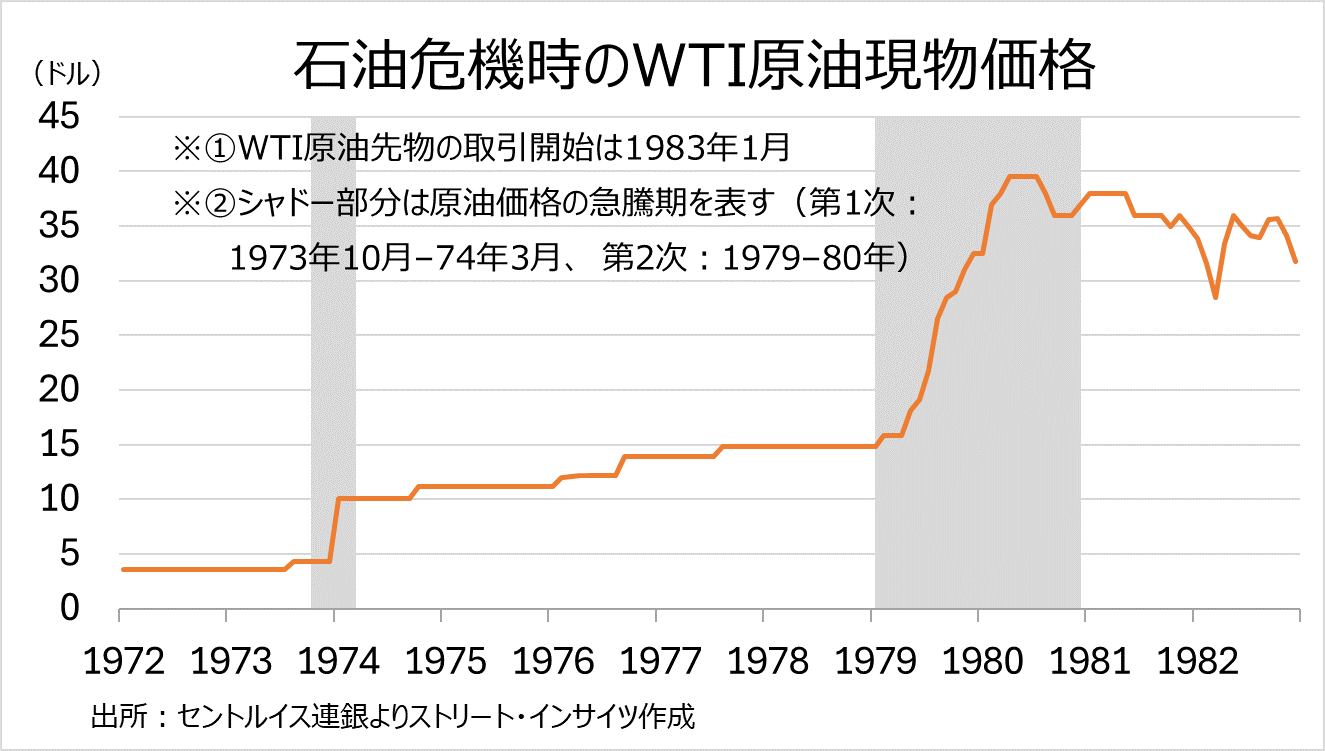

第一次ショック(1973年10月–1974年3月)では、原油価格の急騰が国内の過剰流動性と結びつき、消費者物価指数(CPI)は1974年2月に前年同月比24.9%を記録する「狂乱物価」へと発展した。

背景には、列島改造論に伴う投機熱、ニクソン・ショック後の金融緩和、そして供給ショックが重なった構造的要因がある。

チャート:石油危機時のWTI原油現物価格の推移

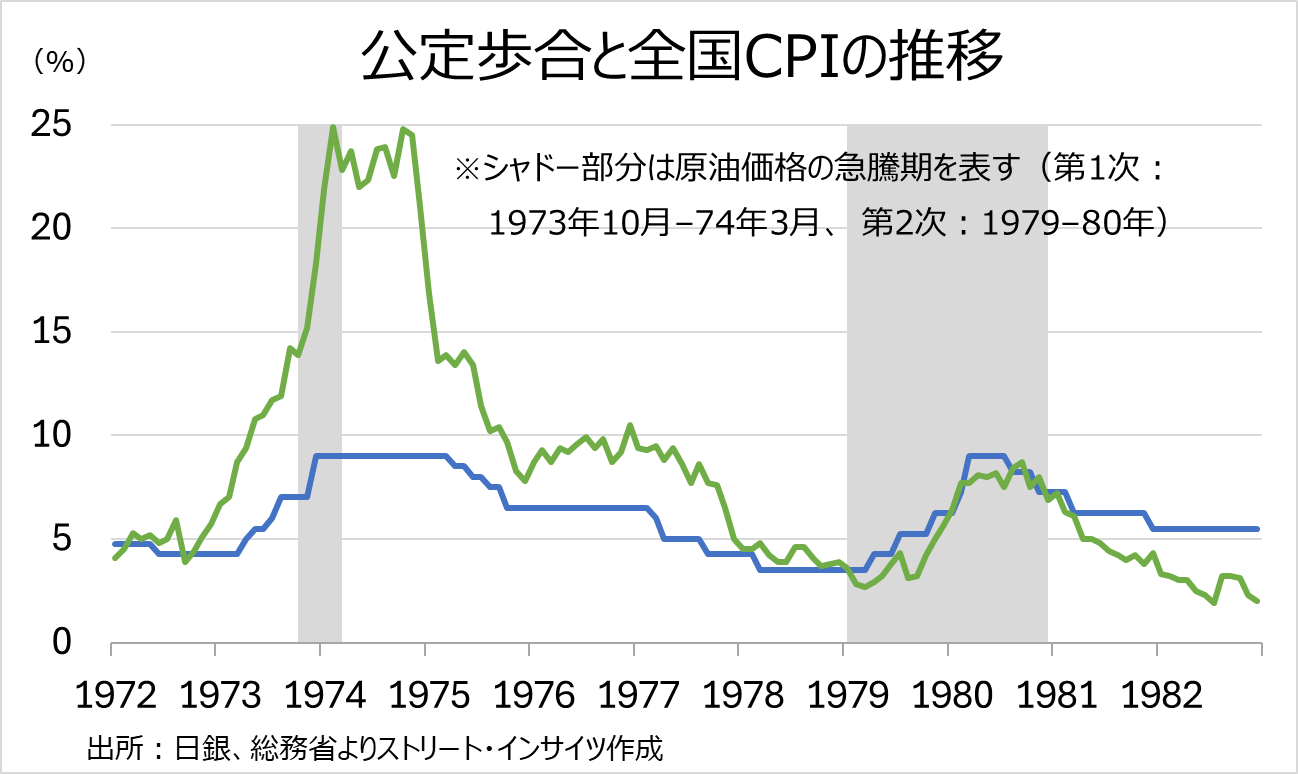

金融政策は急転換を迫られた。

日銀は1973年春まで緩和基調を維持していたが、石油危機発生後は公定歩合を4.25%から年末には9%へと急速に引き上げ、貸出規制や窓口指導を通じて総需要の抑制を図った。

この「総需要抑制策」は、短期的には企業倒産と景気後退を招いたが、暴走するインフレ心理を抑え込むためには不可避の措置だったと言えよう。

金融政策と並行して、財政政策も引き締め色を強めた。

大型公共事業の凍結、歳出削減、物価安定緊急措置法や国民生活安定緊急措置法による直接介入が実施され、物価統制と生活物資の安定供給が優先された。

補助金は供給確保・省エネ投資・産業再編を支える方向に重点が置かれ、エネルギー多消費型産業から省エネ型産業への構造転換が加速した。

チャート:石油危機発生時、公定歩合と全国CPIの推移

こうした政策対応は、①金融引き締め、②財政引き締め、③賃金抑制、④省エネ・備蓄を中心とする供給サイド強化――という複数の政策を一体で運用する「総合パッケージ」として機能した点に特徴がある。

第一次ショックでは後手に回ったが、第二次ショックでは第一次の失敗が深く記憶され、政策当局・企業・労働者が同じ方向を向く総力戦体制が構築された。

とりわけ、賃金・物価スパイラルを回避するための労使協調、省エネ投資の加速、石油依存度の低下は、欧米諸国と比べて日本の物価上昇率を大幅に抑える決定的要因となった。

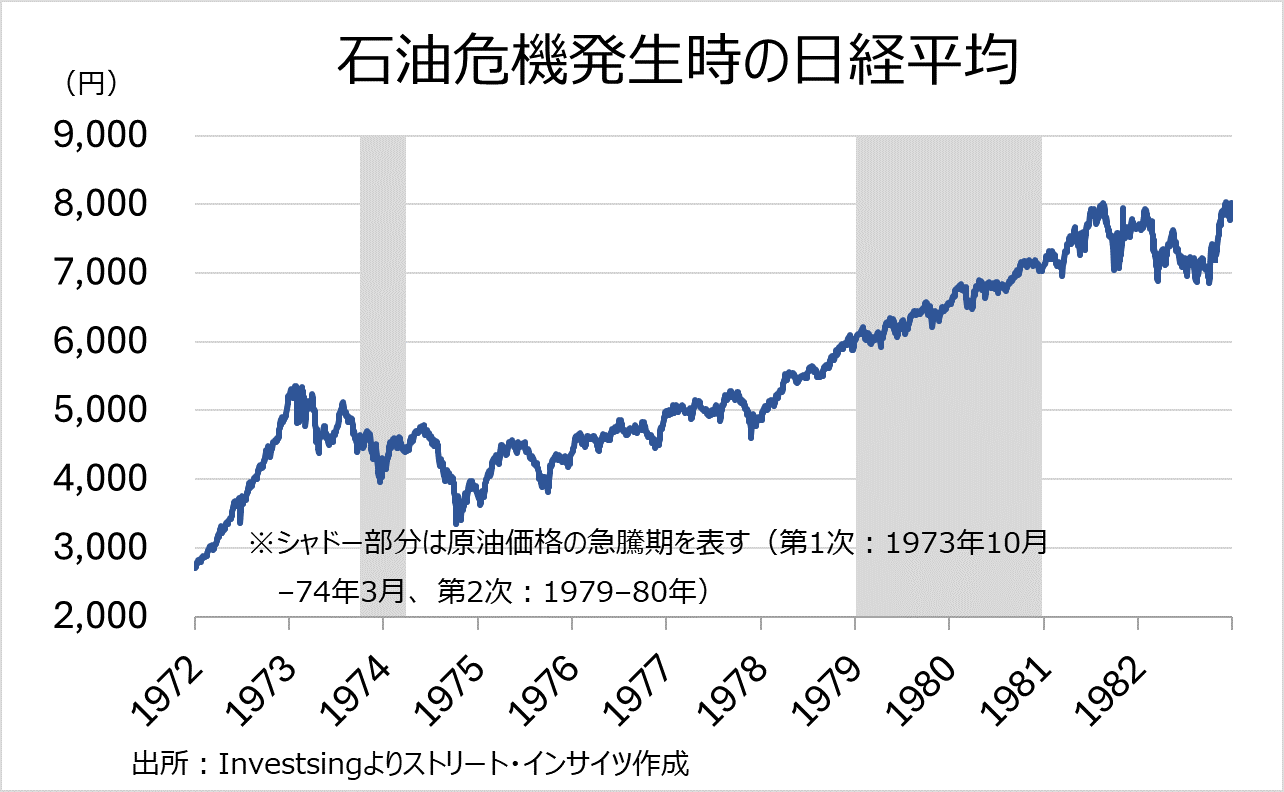

当時の株式市場も急落した。

1973年末から1974年にかけて日経平均は大幅に下落し、戦後初のマイナス成長と企業収益の悪化を反映した。

しかし、政策対応が浸透し、物価上昇率が1975年以降に沈静化すると、株式市場も徐々に安定を取り戻した。

第二次オイルショック(1979–81年)では、第一次の教訓が生かされた。

日銀は早期に利上げを実施し、賃金・物価スパイラルを回避するため、労使は賃上げ抑制に協調した。

企業は省エネ投資を積極化し、国民も節約行動を強めた結果、CPI上昇率は欧米諸国に比べて低く抑えられ、日本は「物価の優等生」と称されるに至った。

チャート:石油危機発生時の日経平均

高市政権は「責任ある積極財政」維持、日銀の利上げが頼みの綱だが…

1970年代の石油危機を踏まえれば、利上げと需要抑制策が成功例と言える。

もっとも、当時の成功モデルを現代にそのまま適用することは難しい。

まず、決定的な違いは、足元でホルムズ海峡が事実上封鎖状態にある一方、第一次・第二次の石油危機ではホルムズ海峡は閉鎖されておらず、危機の震源はあくまで供給国側の政治的意思、すなわち石油輸出国機構(OPEC)による禁輸決定とイラン革命による生産停止にあった。

今回は海上輸送路そのものが遮断されるという、近代史上初の事態であり、備蓄放出や代替調達といった従来の政策ツールの有効性が根本から問われる局面にある。

日本についても、当時と大きな違いが横たわる。

日銀は利上げ局面にあるとはいえ、GDP比236%(国際通貨基金、2024年)に達する政府総債務を抱える下では、金利上昇が即座に国債利払い費の拡大へと直結する。

財政制約が金融政策の自由度を実質的に縛る「財政ドミナンス」の懸念がある以上、1970年代のように公定歩合を数倍に引き上げて総需要を抑制するような政策対応は、現実的ではない。

加えて、高市政権はガソリン価格を170円程度に抑える措置を講じるなど、供給ショックの家計への波及を抑える姿勢を明確にしている。

「責任ある積極財政」を掲げる同政権の政策スタンスを踏まえれば、需要抑制策が本格的に発動される可能性は低い。

その場合、中東への原油依存度95%、エネルギー自給率12.6%という構造に加え、原油高と財政刺激によるインフレ加速観測が円売りにつながるリスクがある。

日銀は3月18–19日に金融政策決定会合を予定し、金利を据え置く見通しだ。

しかし、植田総裁は4月利上げの選択肢を確保するだろう。

ただ、日銀が4月利上げで対応しても、その後の利上げペースに疑問符がつけば、円売りにブレーキを掛けることができるかは不透明だ。

円の一段安を回避する上では介入も選択肢だが、投機筋の円先物ネット・ショートは4万1,387枚と、2022~24年に介入を実施した水準を下回る。

円安圧力を和らげるには、イラン情勢悪化前の水準である65ドル付近まで原油先物が下落するような停戦合意の成立が望まれる。

3月19日には高市首相がホワイトハウスでトランプ大統領と会談を予定する。

トランプ氏は既にホルムズ海峡の機雷除去で日本を含む各国に協力を求めており、会談では自衛隊派遣と日本のエネルギー確保を巡る協議が焦点となりうる。

Provided by

株式会社ストリート・インサイツ代表取締役・経済アナリスト 安田佐和子

世界各国の中銀政策およびマクロ経済担当の為替ライターの経験を経て、2005年からニューヨークに拠点を移し、金融・経済の最前線、ウォール街で取材活動に従事する傍ら、自身のブログ「My Big Apple NY」で現地ならではの情報も配信。

2015年に帰国、三井物産戦略研究所にて北米経済担当の研究員、双日総合研究所で米国政治経済や経済安全保障などの研究員を経て、現職。

その他、ジーフィット株式会社にて為替アンバサダー、一般社団法人計量サステナビリティ学機構にて第三者委員会委員を務める。

NHK「日曜討論」、テレビ東京「モーニング・サテライト」の他、日経CNBCやラジオNIKKEIなどに出演してきた。

その他、メディアでコラムも執筆中。

X(旧ツイッター):Street Insights

お問い合わせ先、ブログ:My Big Apple NY

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。