OANDAツールを利用した分析例|FRBの利上げとブレイクイーブンインフレ率(BEI)

ブレークイーブンインフレ率とは市場が予想する物価上昇率

ブレイクイーブンインフレ率とは、市場が推測する期待インフレ率。英語表記のBreak Even Inflation rateを略して「BEI」とも呼ばれる。物価連動国債の売買参加者が予測する今後最大10年間(物価連動国債の残存期間次第で10年未満となる場合も)における年平均物価上昇率を示す。

米国財務省は1997年1月より物価連動債(TIPS: treasury inflation-protection securities)の発行を開始した。

これは債券の元本が消費者物価指数(CPI)に連動するというものである。元本変動分は債券償還時に一括償還される。クーポンは固定金利であるが、元本の変動に応じて受け取り金額が変動する。米国の財務省の物価連動国債は物価が下落しても元本の払戻価格は元本(100)以下には下げないことを保証している。

つまり物価連動国債は、クーポンは固定であるものの、物価上昇に連動して元本が変動するため、利払い額や償還額が変動する。このため物価連動国債は、インフレがおきても実質的な価値が低下しない債券ともいえる。

この物価連動国債の利回りを実質金利と呼び、実質金利と長期金利(長期固定利付国債利回り)の間には理論的に「期待インフレ率≒長期金利-実質金利」という関係が成立する。実質金利は物価連動国債の市場価格から計算できるので、同年限の長期金利と対比することにより、期待インフレ率を逆算推計することが可能となっている。その期待インフレ率がブレイクイーブンインフレ率である。

BEIを見る上での注意点

物価連動国債の市場価格は市場参加者の思惑によって形成されることに注意したい。それはつまり、期待インフレ率以外の要因として国債の需給や流動性などのリスクプレミアムの影響を少なからず受けることである。

特に日本の場合には物価連動国債の発行量や流通量が少なく、売買高もそれほど大きくはない。このため売買しているのは一部の債券市場の参加者に限られることにも注意する必要がある。

さらに債券市場参加者が必ずしも適切な物価見通しを持っているわけではないことにも注意が必要である。債券市場のプロであっても、完璧な未来予測のできるスーパーマンではない。あくまで債券市場のプロが運用にあたっての金利予測とともに物価の先行きを予測して売買しているのである。結果として、それはつまり足下の物価の動向に大きく影響を受けやすくなるということでもある。

金融政策の変遷とそれを受けての物価見通しの変化

以上のことを前提としながら、前回のFRBのテーパリング、そして利上げ、そしてバランスシートの縮小の際の「物価の見通し」はどうであったのかをOANDAツールを使って確認してみたい。

- 2013年5月22日 バーナンキ・ショック・・・1.97(5年)、2.27(10年)

- 2013年12月18日 1月からのテーパリング開始を決定・・・1.67 2.17

- 2014年10月29日 テーパリング終了・・・1.47、1.92

- 2015年12月16日 利上げによる正常化・・・1.20、1.46

- 2017年9月20日 10月からバランスシート縮小を開始することを決定・・・1.71、1.85

「OANDAツールを利用した分析例その1 FRBの利上げと米国債利回り」で見てきたように、バーナンキ・ショックを経て利回りが大きく上昇し、2013年9月には3%に接近していた。テーパリング開始を決定したあと、米10年債利回りは3%に上昇していたが、その後の米10年債利回りは低位で安定していたのである。

2015年12月の利上げ決定の際の米債の利回り上昇は限られ、10年債利回りは2%台前半での推移となっていた。そして2017年9月に10月からバランスシート縮小を開始することを決定した際にも米10年債利回りは2%近辺におり、そこから多少上昇していたものの2.2%台あたりに止まっていた。

どうして米10年債利回りは低位で安定していたのか。利上げやバランスシート縮小を織り込んでいた側面もあったと思われるが、ブレイクイーブンインフレ率が低位で推移していたことも要因となっていたとみられる。

実は過去にも利上げ局面で米債利回りが上昇しない局面があった。例えば、2004年6月のFRBによる利上げ開始以降、6回計1.50%の利上げにもかかわらず、長期金利が低迷していたのである。2005年2月の議会証言でグリーンスパンFRB議長(当時)は「コナンドラム(謎)だ」と述べていた。

前回のFRBの正常化と異なる部分はBEIで見えるか

それでは今年3月の利上げやバランスシート縮小に向けて米債利回りも低迷するであろうか。ここで注意すべきはこのブレイクイーブンインフレ率となる可能性がある。

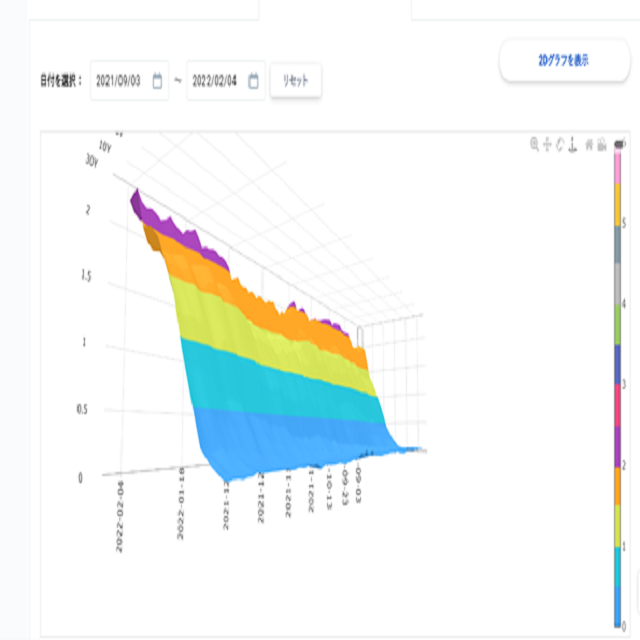

OANDAツールでみると2021年11月に年ブレイクイーブンインフレ率が3%を超えていたことがわかる。

足下の物価が大きく上昇していたことで、ブレイクイーブンインフレ率も同様に上昇してきており、10年より5年のブレイクイーブンインフレ率が高まるなどしており、これはFRBの早期利上げを促すかのような動きと読み取れる。

今回は前回の利上げなどの際と同様に米債利回りが低位で安定するのかは疑問となる。もちろん今後、物価上昇が落ち着き、ブレイクイーブンインフレ率も低下してくることとなれば、米債利回りの上昇も限定的となる可能性はある。このあたりはこのOANDAツールを使えば随時、確認できる。

OANDAツールの米国のブレイクイーブンインフレ率(BEI)の推移のグラフ表示では、ログインすると米国政策金利や消費者物価指数の推移と比較できる。実際の物価の動向などと比較してみても面白いと思われる。

OANDAツールの米国のブレイクイーブンインフレ率(BEI)の推移はこちら

「米国債利回り」を利用した分析例|FRBの利上げと米国債利回り

OANDAツールを利用した分析例|FRBの利上げとイールドカーブの形状変化

本記事の監修者・久保田博幸(くぼた・ひろゆき)

慶応義塾大学法学部卒業後、国内の証券会社に入社。1986年から14年間以上にわたり、債券現物・先物のディーリングを担当する。債券市場のホームページの草分け

「債券ディーリングルーム」を開設。また、幸田真音著『日本国債』(講談社)の登場人物のモデルとなる。専門は日本の債券市場の分析。特に日本国債の動向や日銀の金融政策に詳しい。現在、金融アナリストとしてヤフーニュース(個人)に記事を配信している。また「牛さん熊さんの本日の債券」というメルマガを配信中。

日本アナリスト協会検定会員。主な著書に『日本国債先物入門』(パンローリング)、『債券の基本とカラクリがよーくわかる本』(秀和システム)、『中央銀行と金融政策がよくわかる本』(秀和システム) など多数。

OANDA証券が提供するオリジナルツール

OANDA証券では、定期的にFX/CFD相場の分析に役立つオリジナルツールの提供を行っています。例えば「OANDAオーダーブック」では、世界中に顧客を持つOANDAグループの顧客の取引状況を公開したデータの確認が可能です。つまり売りや買い、損切りオーダーなどがたまっている価格を分析できます。OANDA証券の口座をお持ちであれば、すべてのオリジナルツールを無料で利用できます。ぜひ口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。