Value at Risk計算ツールの使い方

Value at Risk計算ツールとは?

Value at Riskは、過去の値動きの中で、指定した時間内にどの程度、価格が変動したかを確認できるツールです。

このデータを使うと、想定する保有時間内に、過去にどの程度の価格変動があったかを素早く確認することができ、損切りや利益確定の水準をリスク管理の際の参考データとして使うことができます。

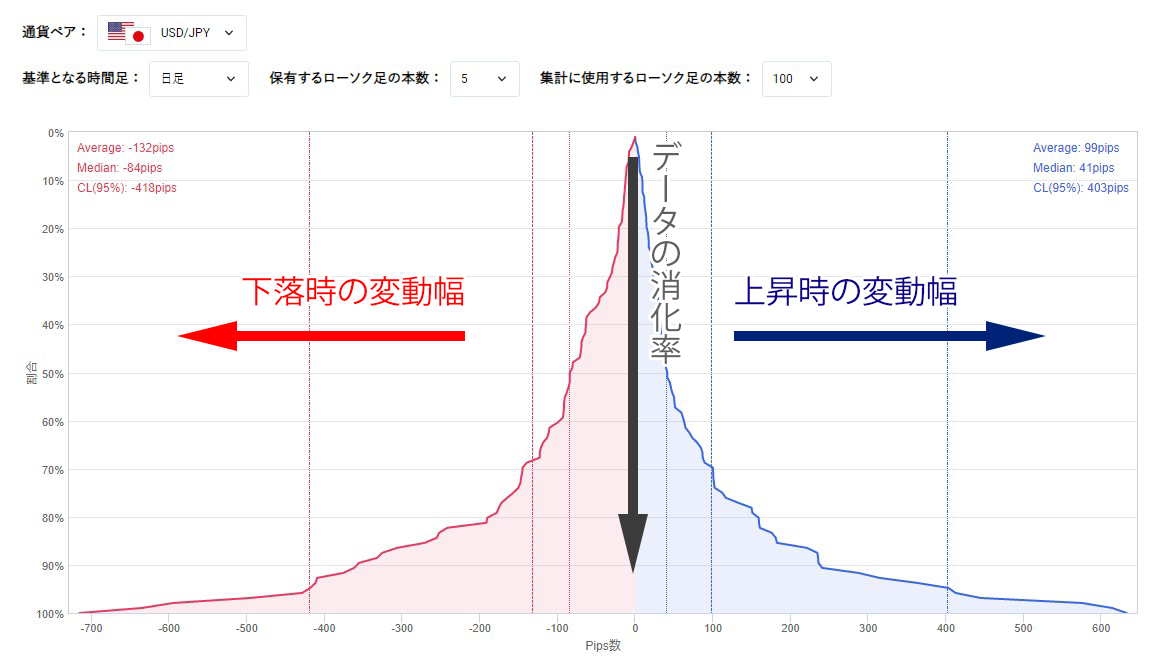

グラフの見方は、下の図のように中心の線を元に横軸に変動幅、縦軸にデータの消化率を示しています。

データの消化率というのは、保有しているデータのうち変動幅が少ない順に並べた際に、どのくらいの割合のデータを消化したかを示しています。

例えば、保有しているデータの消化率が50%の部分が示すPips数は、保有しているデータの半分がその変動より少ない変動であったことを示しています。

Value at Risk計算ツールの設定方法

最初にツール上部で通貨ペア、基準となる時間足、保有するローソク足の本数、集計に使用するローソク足の本数を設定します。

つまり、時間足×保有するローソク足の本数で、想定する保有時間を指定するというイメージです。

また、集計するローソク足の本数は選択する本数(100~300)によって短期的な傾向、中長期的な傾向をご確認いただけます。

これらの指定が完了すると、結果が表示されます。

※設定できる時間足はお客様の会員ステータスにより次の通りです。

口座なし:日足のみ

シルバー:日足、4時間足、1時間足

ゴールド以上:日足、4時間足、1時間足、15分足、5分足

Value at Risk計算ツールの計算結果の見方

それでは、実際のツールの見方を確認しましょう。

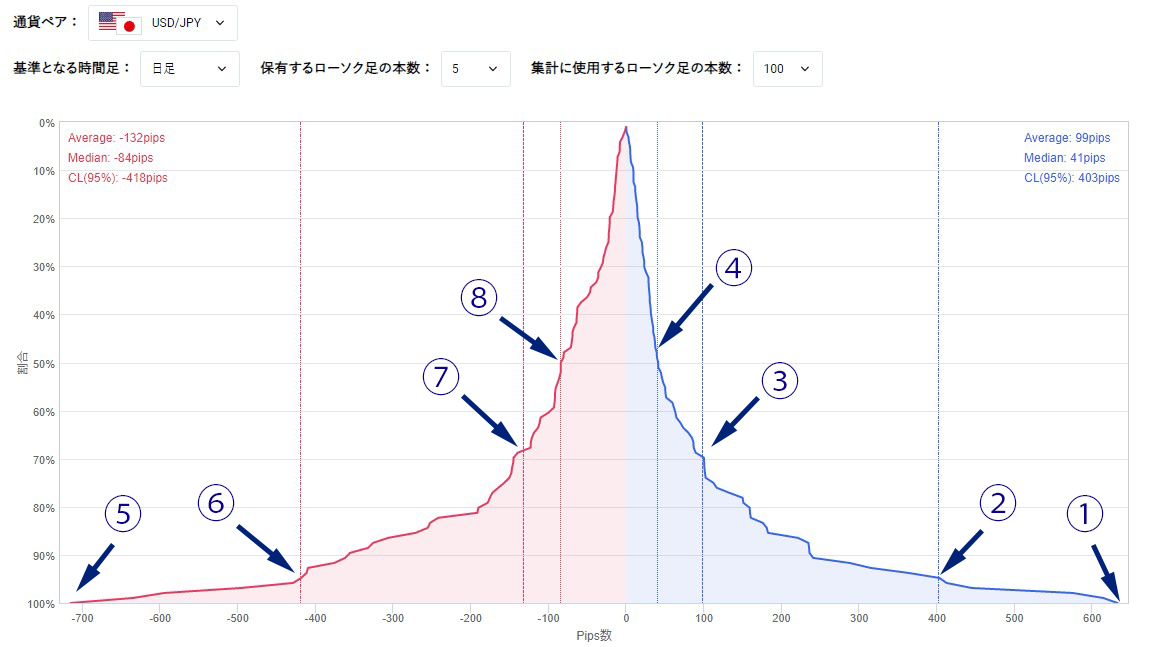

下の図の例ではドル円の日足のデータ100本分のデータから5本分の変動幅を計算しています。

言い換えれば、直近の100営業日のうち、5営業日でどのくらいの変動があったかを示しているということができます。

結果の概要は次の通りです。

①上昇時の最大の変動幅は633Pipsでした。

②上昇時は95%の確率で、403Pips以内の変動でした。

③平均の上昇幅は99Pipsでした。

④上昇時のデータの中央値(median)※は41Pipsでした。

⑤下落時の最大の変動幅は-715Pipsでした。

⑥下落時は95%の確率で、-418Pips以内の変動でした。

⑦平均の下落幅は-132Pipsでした。

⑧下落時のデータの中央値(median)※は-84Pipsでした。

※中央値はデータを50%消化した時点でのPips数を示しています。

この場合、95%の確率で403Pips内の上昇、418Pips内の下落に収まっているため、このPips内の変動に収まる可能性が高いと考えることができるほか、中間値や平均値を超えるような場合は、その後に大きな変動に発展する可能性が高まり、トレンド発生の可能性を疑うべきと考えることもできそうです。

データの使い方は人それぞれですが、将来の値動きを予想、リスクの管理を行う上の参考にすることができそうです。

※このツールにより算出されるデータは過去の値動きを元に算出されたもので、将来の値動きを保証するものではありません。相場状況により、算出されたPips数よりも大きな変動となることもありますのでご注意ください。

変動幅の計算方法

変動幅の計算には様々な算出方法がありますが、このValue at Risk計算ツールではシンプルな方法で算出したものを使用しています。

ここでは日足のデータ5本分の場合の計算を例に説明いたします。

次のような値動きがあったとします。使用する価格は始値・高値・安値のデータです。4月1日のデータから使用するとします。(通常は週5日ですが、説明の簡略化のため、ここでは、曜日を考慮していません。)

4月1日始値 100.30 高値 100.80 安値 100.20

4月2日始値 100.70 高値 101.40 安値 100.60

4月3日始値 100.90 高値 101.55 安値 100.80

4月4日始値 101.00 高値 101.20 安値 100.60

4月5日始値 100.80 高値 100.90 安値 100.10

4月6日始値 100.20 高値 100.45 安値 99.50

・

・

・

まずは4月1日からの4月5日までの最高値と最安値を探します。

この例の場合は最高値が101.55で最安値が100.10となります。

次にこの期間の始値である4月1日の始値である100.30をそれぞれの値から引き、始値からの上昇時、下落時の変動幅を算出します。

上昇時の変動幅

101.55-100.30=1.25

上昇時のPips数+125Pips

下落時の変動幅

100.10-100.30=-0.20

下落時のPips数-20Pips

これで、4月1日から4月5日までの上昇時のPips数となる+125Pips、下落時のPips数-20Pips数という2つのデータが取れました。

続いて、4月2日から4月6日、4月3日から4月7日・・・というように期間をずらし、対象のデータ全てで同様の計算を行い、データを取得します。

最後にこの取得した変動幅のデータを変動が小さい順並べ替え、グラフにプロットしています。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。