シルバーの投資需要とマーケット、価格について解説

a. スポット・ロコ・ロンドン・マーケット

シルバーのマーケットは基本的にゴールドと全く同じ仕組みと考えてかまいません。

ゴールドと同じく、取引の最も根底にあるのはロコ・ロンドン取引であり、ロンドンにある特定のクリアリング銀行(ゴールドのクリアリング銀行と同じ銀行です。)に開設したシルバーアカウントでシルバー残高のやり取りをします。

ドル建てのロコ・ロンドン・シルバー価格は1トロイオンス当たりのドル建ての価格であり、円建て価格は円建ての1グラム当たりの価格で、ゴールドと全く同じ考え方です。(詳しくはゴールドの章を参照にしてください。)

参考記事:金(ゴールド)価格の決まり方とは?日本のゴールド価格の決まり方を解説

円建ての価格もゴールドと同じく、ドル建て価格をドル円建てにして、オンスをグラムに換算して計算、つまり、「オンス当たりのドル建て価格Xドル円/31.1035=グラム当たりの円建て価格」という式で求められます。

シルバーのスポット・ロコ・ロンドン・マーケットはゴールドと同じく、ドルとシルバーの為替としてほぼ24時間、太陽と一緒に世界を巡っています。月曜日のオセアニア・アジア時間から始まって金曜日のニューヨーク時間の終わりまで、ロコ・ロンドン・スポットマーケットで一週間が終わります。

しかし、これもまたすでにゴールドの項で書いたことですが、近年はスポットマーケットよりも、CME(Comex)という米国の先物市場がより価格形成に大きな影響力があり、ロコ・ロンドンはCMEの動きをそのまま反映した動きになっているというのが現状です。

b. CME (Chicago Mercantile Exchange)

ゴールドと同じくシルバーはComex(Commodity Exchange、現在はCMEの一部門)に上場されており、現在はほぼ24時間取引されています。

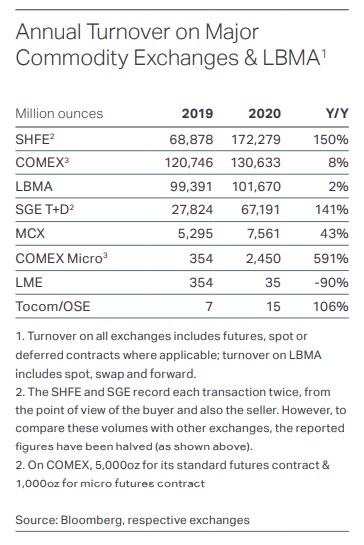

↓の表はシルバーを上場している先物取引所のコントラクトとその出来高です。(百万オンス建て)

これを見ると中国のSHFE(Shaghai Futures Exchange)が2020年に大きく伸びて、なんとComexを超えていることがわかります。SHFEはまだ中国以外の投資家が参入できるわけではありません。一国だけのマーケットがこれだけの出来高となるのは、驚きです。

それ以外ではやはりComexが圧倒的ですが、ここで注目したいのがComexとLBMAの数字です。このLBMAというのがロコ・ロンドン・スポット・マーケットの出来高です。

ゴールドではComexとロコ・ロンドンがほとんど同じレベルですが、シルバーは若干、Comexの方が大きいと言えます。ゴールドにしてもシルバーにしても、世界のマーケットはComexとロコ・ロンドン・スポット・マーケットが中心であり、ここで価格が決まっています。

(主な商品取引所とLBMAのシルバー取引量)

c. シルバーの価格

シルバーは貴金属の中でも群を抜いて安いメタルです。下の表は貴金属の価格です。すべてのメタルが円建てにすると1グラム1000円以上の価値がありますが、シルバーだけは100円以下と桁が違います。

そのため昔からシルバーは「貴金属」なのか、と議論が交わされていますが、それでもたとえば銅(グラム1円)やアルミ(グラム0.5円)などの非鉄地金と比べるとその100倍以上の価値があります。

(貴金属の価格:2022年4月1日現在)

希少価値で考えると、ゴールドの年間産出量約4000トンに対して、シルバーは約26500トンとゴールドの約6.6倍です。しかしシルバーの価格は現在、ゴールドの78分の1と、希少価値を考えるとシルバーがゴールドに対して不当に安く取引されているという見方ができるでしょう。

ゴールドとシルバーのこの関係は「金銀比価(Gold Silver Ratio)」といわれ、長い歴史があります。

古代、まだ精錬技術がなかったころはシルバーの方がゴールドよりも価値が高かったと考えられています。

ゴールドは「自然金(nuggets)」として発見されました。砂金などはその代表的なものです。ところがシルバーは、シルバーとしての形ではめったに発見されず、その生産が本格化するのは人類が精錬技術を手にするまで待たなければならなかったからです。

近代にいたり中南米での大規模な鉱山と精錬技術の進歩により、シルバーはより多く生産されるようになりました。それでも19世紀に至るまでは、15対1くらいが西欧社会での金銀比価でした。英国の財務長官であった、かのアイザックニュートン卿が決めた金銀比価が16対1だと言われています。

同じ時期、江戸時代から幕末に至る日本では、銀本位経済であったためにシルバーの価値が高く、金銀比価は5対1でした。その結果、大量のシルバーを中南米の植民地から日本に持ち込み、それをゴールドに変えるだけで大きく儲けることができました。このとき日本から大量のゴールドが流出したと言われています。

ここ50年の金銀比価の平均はだいたい55対1くらいです。

しかし2020年には120対1までシルバーの価値は下落しました。そこから現在80対1前後まで戻していますが、その生産量で考えると金銀比価は7対1でもいいくらいです。あまりに安いことが、大きな機関投資家の参入を防いでいるようです。シルバーはゴールドのような投資家用のメタルというよりは、工業用メタルという側面が強いということもあるのでしょう。

もちろん、ゴールドとシルバーに決まった関係はなく、金銀比価に何らかの理論値があるわけではありません。そこにあるのは過去の記録だけです。その過去の記録から考える限り、ここ数年のシルバーはゴールドに比してあまりに安いということが言えます。

(金銀比価の動き)

Provided by

池水 雄一(Bruce Ikemizu)

1986年上智大学外国語学部英語学科卒業後、住友商事株式会社。

1990年クレディ・スイス銀行、1992年三井物産株式会社で貴金属チームを率いる。

2006年スタンダードバンクに移籍、2009年同東京支店支店長就任。

2019年9月日本貴金属マーケット協会代表理事。

銀(シルバー)を学びたい方へオススメコンテンツ

OANDA証券では、銀(シルバー)に関する基礎コンテンツを豊富に提供しています。

銀CFD投資に興味をお持ちの方は、ぜひ取引前の勉強にお役立てください。

またOANDA証券の銀CFD投資では、MT4・MT5での取引が可能です。

OANDA証券では、お客様の声を元に約70種類以上のオリジナルインジケーターを開発しており、実際の取引ですぐに役立ちます。

OANDA証券の口座をお持ちの方は、自由にダウンロードをして利用できるので、ぜひ口座開設を検討してください(※一部、会員ステータスによるダウンロード制限あり)。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。