「米国債利回り」を利用した分析例|FRBの利上げと米国債利回り

OANDAのツールで米国金融政策の文脈を探る

OANDAツールを使うといろいろと過去の分析が可能となる。相場は過去とまったく同じ動きとなることはないものの、今後の動きを予測するためのツールとなることは確かではなかろうか。相場観を磨くには経験が必要となる。しかし、過去についてはこのようなツールを用いて確認する他はない。

今回は米国の中央銀行にあたる米連邦準備理事会(FRB)の金融政策の変遷の際に、米国債利回りやイールドカーブ、そしてブレイクイーブンインフレ率がどのような動きをしていたのかを確認したい。これによってFRBの金融政策とそれによる相場の移り変わりを確認できる。

2022年1月時点、直近のFRBの動きをおさらい

米連邦準備理事会(FRB)は2021年12月14~15日に開いた米連邦公開市場委員会(FOMC)において米国債などの資産を購入する量的緩和縮小(テーパリング)の加速を決めた。

今年1月から新規の資産購入額をこれまでの月150億ドルから月300億ドルずつに減らす。減額幅は11月に決めた2倍に拡大し、これによりテーパリングの終了時期は2022年6月から同3月へ前倒しされる。

パウエルFRB議長は会合後の記者会見で、インフレ率が目標の2%を大きく上回っていると述べ、利上げはテーパリング終了後とし、テーパリング終了から利上げまで、それほど長い時間の遅れはないだろうと述べていた。

FOMCの議事要旨で、ほぼすべての参加者が、最初に利上げした後のある時点で、バランスシートの縮小を始めるのが適切である可能性が高いとの考えに同意したと記されていた。

FRBは昨年11月のFOMCにおいて米国債などの資産を購入する量的緩和縮小(テーパリング)を11月から始めると決めていた。それにもかかわらず、それからひと月足らずでその加速を決定した。さらに年内にもバランスシートの縮小を始める可能性が出てきた。

FRBのテーパリング、そして利上げ、そしてバランスシートの縮小は市場にどのような影響を与えるのか。それを前回のテーパリング、利上げ、バランスシートの縮小の際の動きを、OANDAツールを利用して確認してみたい。

前回の正常化がどのように行われていたか?

まず、前回の正常化の動きがいつどのように行われたのかをツールを使って確認してみよう。

- 2013年12月18日 1月からのテーパリング開始を決定、月額850億ドルの購入額を750億ドルに

- 2014年10月29日 テーパリング終了

- 2015年12月16日 利上げによる正常化

- 2017年9月20日 10月からバランスシート縮小を開始することを決定

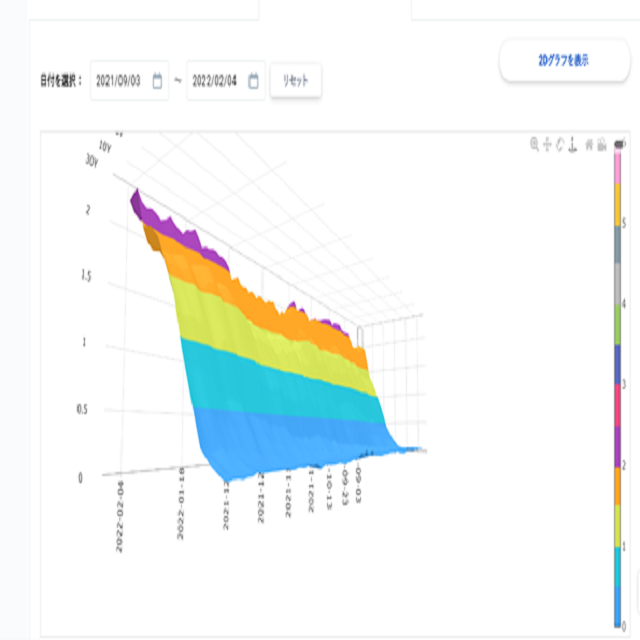

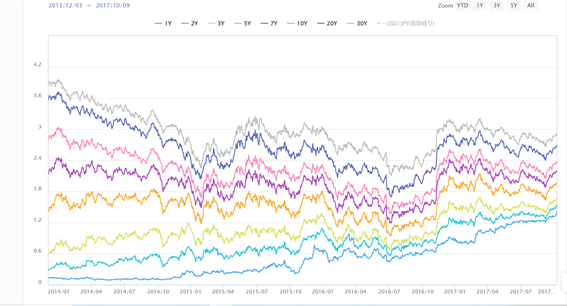

この際のまず米国債の利回りの動きを、OANDAツールの「米国債利回りの推移」で見てみたい。

期間を2013年から2017年に設定し、上記のタイミングで米債はどのような動きをしたのか。その前にまず2013年5月22日にバーナンキ・ショックが起きたことで、そこからみてみたい。

2013年5月22日にバーナンキFRB議長(当時)は、上下両院合同経済委員会で証言を行った。その証言後の質疑応答で、景気指標の改善が続けば債券購入のペースを減速させる可能性があると指摘したのである。つまりテーパリングを示唆したことで市場が動揺した。これがバーナンキ・ショック、もしくはテーパータントラムと呼ばれた。テーパーとは、債券購入などを段階的に縮小するという意味のテーパリングのこと。タントラムは癇癪(かんしゃく)という意味である。

なぜFRBはこのタイミングでテーパリングに踏み切ろうとしたのか。それはギリシャ・ショックを代表とされる欧州の信用不安が次第に収まってきたことで、非常時の対応策であった量的緩和策などから金融政策の正常化を計るためであった。

「米国債利回りのイールドカーブ推移グラフ」でみてみると、米10年債利回りは4月30日に1.6%台をあったものが、バーナンキ・ショックを経て利回りが大きく上昇していたことがわかる。同年9月には3%に接近していた。これは9月のFOMCでテーパリングが決定されるのではとの市場の思惑によるものであった。しかし、9月のFOMCではテーパリングは決定されなかった。

実際にテーパリングが決定されたのは、12月のFOMCであった。米10年債利回りはいったん低下したあと、テーパリングの決定を受けて再度上昇し、2014年1月に3%を付けてきた。

その後、FRBは数度にわたり債券購入のペースを減速させてきたが、その間の米10年債利回りは3%をピークに低下していた。

2014年10月にテーパリングを終了したが、その後の利上げについては慎重な姿勢を示したこともあり、米債の利回りは低位で安定していた。2015年12月の利上げ決定の際の米債の利回り上昇は限られ、10年債利回りは2%台前半での推移となっていた。

そして2017年9月に10月からバランスシート縮小を開始することを決定した際にも、米10年債利回りは2%近辺におり、そこから多少上昇していたものの2.2%台あたりに止まっていたことがグラフから読み取れる。

米国債の利回りはFRBの金融政策だけで決まるわけではない。経済や物価の動向などによっても影響を受ける。また何かしら金融市場を動揺させることが起きた際にはリスク回避手段として米債が買われることも多い。

2017年1月にはトランプ大統領が就任している。この年の10月にはダウ平均、ナスダック、S&P500の主要3指数が過去最高値を更新するなどしており、バランスシート縮小による市場への影響は米国債を含めて、極めて限定的となっていたのである。

今回(2022年以降)の正常化がどのように推移するか?

それでは今年3月のFOMCで利上げとバランスシート縮小が決定された場合に、それに向けて米債はどう動くのであろうか。

前回と比べて状況が大きく異なる点にも注意したい。米10年債利回りは前回のテーパリング時などに比べて今回の方が低く推移している。

ただし、物価は大きく上昇している点にも注意が必要となる。このため、前回の正常化の動きに比べて、今回はテーパリング終了から利上げ、利上げからバランスシート縮小までの時間を大きく縮小させる可能性が高まっている。

米国債券市場は利上げもバランスシート縮小もある程度、織り込んで推移しているようにもみえるが、物価水準と比べて米債の利回り水準がかなり低いようにも思われる。

さらに利上げが年内に複数回実施されるとも予想されている。このあたりについては次回のイールドカーブの分析や、米国のブレイクイーブンインフレ率(BEI)の推移の分析を通じて予測してみたいと思う。

OANDAツールを利用した分析例|FRBの利上げとイールドカーブの形状変化

OANDAツールを利用した分析例|FRBの利上げとブレイクイーブンインフレ率(BEI)

本記事の監修者・久保田博幸(くぼた・ひろゆき)

慶応義塾大学法学部卒業後、国内の証券会社に入社。1986年から14年間以上にわたり、債券現物・先物のディーリングを担当する。債券市場のホームページの草分け

「債券ディーリングルーム」を開設。また、幸田真音著『日本国債』(講談社)の登場人物のモデルとなる。専門は日本の債券市場の分析。特に日本国債の動向や日銀の金融政策に詳しい。現在、金融アナリストとしてヤフーニュース(個人)に記事を配信している。また「牛さん熊さんの本日の債券」というメルマガを配信中。

日本アナリスト協会検定会員。主な著書に『日本国債先物入門』(パンローリング)、『債券の基本とカラクリがよーくわかる本』(秀和システム)、『中央銀行と金融政策がよくわかる本』(秀和システム) など多数。

OANDA証券が提供するオリジナルツール

OANDA証券では、定期的にFX/CFD相場の分析に役立つオリジナルツールの提供を行っています。例えば「OANDAオーダーブック」では、世界中に顧客を持つOANDAグループの顧客の取引状況を公開したデータの確認が可能です。つまり売りや買い、損切りオーダーなどがたまっている価格を分析できます。OANDA証券の口座をお持ちであれば、すべてのオリジナルツールを無料で利用できます。ぜひ口座開設をご検討ください。

本ホームページに掲載されている事項は、投資判断の参考となる情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。投資方針、投資タイミング等は、ご自身の責任において判断してください。本サービスの情報に基づいて行った取引のいかなる損失についても、当社は一切の責を負いかねますのでご了承ください。また、当社は、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてもその責を負いかねますのでご了承ください。